Im Blogpost „Institutionellen Anlegern fehlt die Verkaufsdisziplin“ habe ich die Ergebnisse einer Studie vorgestellt, die zeigt, dass Fondsmanager bei ihren Kaufentscheidungen einen Mehrwert erzielen. In diesem Beitrag stelle ich nun eine weitere Studie mit dem Titel „Alpha Decay“ vor, die zeigt, wie die Manager dabei vorgehen. Um das herauszufinden, nutzen die Forscher einen Datensatz mit mehr als 700 institutionellen Portfolios (Long only) mit verwalteten Vermögen zwischen 9 Millionen und 14 Milliarden US-Dollar. Die Daten stammen aus dem Zeitraum von 2001 bis 2013 und beinhalten jeden einzelnen Trade, alle Positionen auf Tagesbasis sowie die jeweilige Benchmark. Insgesamt liegen 1,15 Millionen Transaktionen aus verschiedenen Ländern, insbesondere den USA, Großbritannien und Japan vor. Nach Aussage der Autoren ist diese Untersuchung die bisher umfassendste Analyse institutionellen Handelsverhaltens.

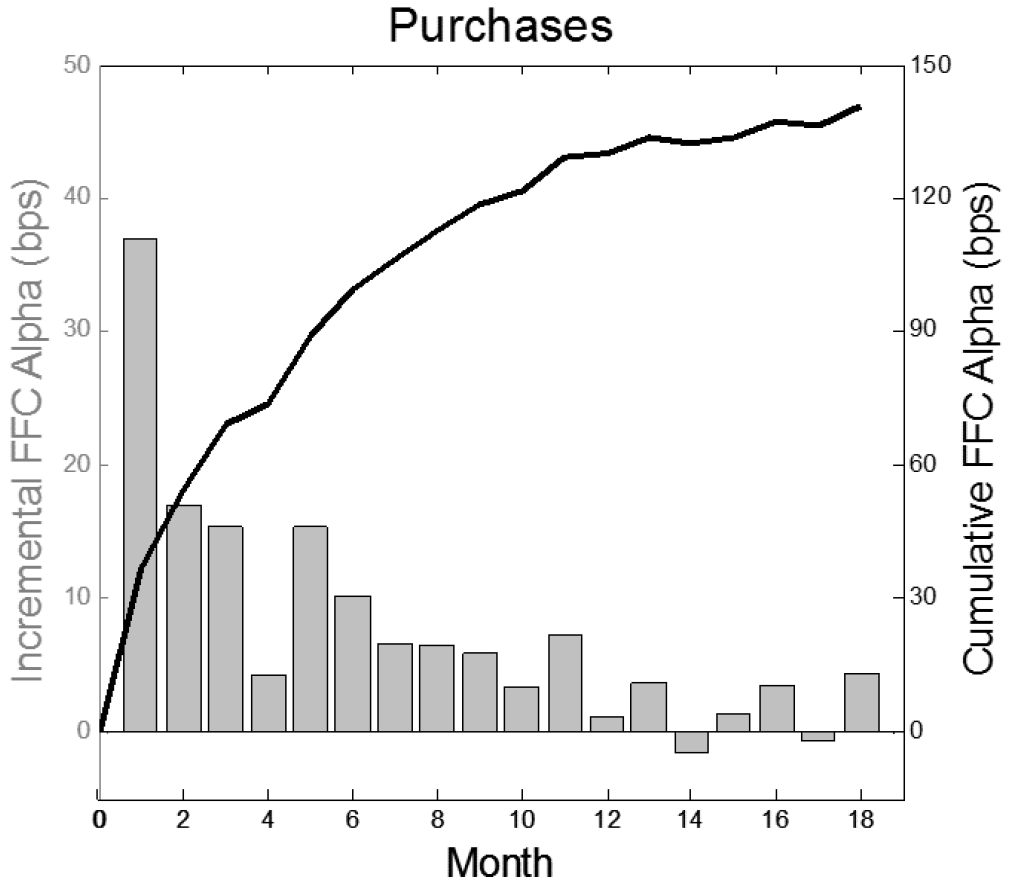

Die zentrale Erkenntnis der Studie ist, dass das Alpha neuer Aktienpositionen innerhalb von 12 Monaten mit degressivem Verlauf in die Kurse eingepreist wird, wobei die Halbwertszeit nur rund 4 Monate beträgt. Eine anschließende Umkehr bzw. ein Abbau des Alphas ist nicht zu beobachten. Das bedeutet, dass die Manager kurz- und mittelfristig durchaus erfolgreich darin sind, das Alpha von Aktien richtig zu prognostizieren. Dabei zielen die Forscher in ihren Untersuchungen grundsätzlich auf das risikoadjustierte 4-Faktor-Alpha nach Fama/French/Carhart ab, also das Alpha nach Bereinigung der Renditen um die Faktoren Beta, Value, Size und Momentum.

Interessant ist, dass die Fondsmanager trotz des auf 12 Monate begrenzten Alphas mit einer durchschnittlichen Haltedauer von 2,24 Jahren eher auf längerfristige Positionen setzen. Der Aufbau dieser Positionen erfolgt dabei graduell über den Zeitraum von rund einem Jahr in mehreren Schritten, wobei die absolute Größe der Transaktionen mit der Zeit abnimmt. Ein Drittel der Gesamtposition ist im Mittel bereits nach einem Monat erreicht, die Hälfte nach 2 Monaten und 90% am Ende des 8. Monats. Beim Positionsaufbau folgen die Manager also im Wesentlichen dem Verlauf des noch verfügbaren Alphas. Der Abbau der Positionen erfolgt ebenfalls graduell und beginnt gemäß des Alpha-Verlaufs etwa zur richtigen Zeit nach mehr als 12 Monaten Haltedauer, zieht sich aber dann teilweise sehr lange hin, was die lange mittlere Haltedauer begründet.

Allerdings stellt sich die Frage, warum die Manager ihre Positionen nicht noch schneller aufbauen, um stärker vom anfangs verfügbaren Alpha zu profitieren. Hier argumentieren die Forscher, dass es sich um strategisches Trading handelt, da auch im Fall zusätzlicher Kapitalzuflüsse kein schnellerer Positionsaufbau zu beobachten ist und deshalb die Erklärung des Mangels an verfügbarem (Arbitrage-)Kapital entfällt. Strategisches Trading bedeutet, dass die Manager ihren Orderflow begrenzen, um den Price Impact zu verringern und um zu vermeiden, dass ihre (nichtöffentlichen) Informationen am Markt sofort offensichtlich werden. Stattdessen favorisieren es die Manager, dass sich die Preise langsam in ihrem eigenen Tempo anpassen. Bei Aktien mit vielen Analysten und entsprechend stärkerer Konkurrenz gehen sie dagegen aggressiver vor, was schnellere Preisanpassungen, aber auch geringere Renditen bedeutet.

Fazit

Institutionelle Manager bauen Positionen analog zum Alpha-Verfall degressiv über rund 12 Monate auf.

Quelle: Di Mascio, R. / Lines, A. / Naik, N. Y. (2017), Alpha Decay, Inalytics & Columbia University & London Business School