Im Februar 2019 brachte Blue Mountain Capital eine interessante Überblickstudie des angesehenen Analysten Michael J. Mauboussin heraus. Darin geht es um die grundsätzlichen Themen der Markteffizienz, mögliche Quellen für Überrenditen und die Frage, wer bei den jeweiligen Positionen die andere Seite der Trades einnimmt. Letzteres ist ein entscheidender Punkt, den jeder aktive Investor für seine Handelsstrategien genau beantworten sollte, um den eigenen Vorteil und die Quelle der damit verbundenen Überrenditen wirklich verstehen und stichhaltig begründen zu können.

Ausgangspunkt des Papers ist die oft zitierte Tatsache, dass die Märkte aufgrund des Informationsparadoxons nicht vollständig effizient sein können, sondern nur „effizient ineffizient“ sind. Er vergleicht sie mit einer Maschine, deren Input Informationen sind und die als Output möglichst faire Preise erzeugen. Wie jede andere Maschine haben die Märkte dabei aber keinen Wirkungsgrad von 100%.

Allein das Vorliegen ineffizienter Preise ist aber noch keine Garantie für das Erzielen tatsächlicher Überrenditen. Denn erst, wenn sich die Fehlbewertungen wieder abbauen, werden die entsprechenden Prämien tatsächlich realisiert. Mit anderen Worten: Für Überrenditen brauchen wir zunächst Ineffizienzen, durch die entsprechende Handelsgelegenheiten entstehen, und anschließend Effizienz, um durch die resultierende Preisanpassung die erwarteten Renditen zu erzielen.

Deshalb ist es auch so schwer, gegen eine Blase zu spekulieren – selbst dann, wenn man damit langfristig richtig liegt, können die kurz- bis mittelfristigen Buchverluste aufgrund des anhaltenden positive Feedback Tradings der Masse der Marktteilnehmer immens sein. Für Fondsmanager bedeutet dies ein erhebliches Karriererisiko, das nur wenige eingehen. Nicht umsonst heißt es, dass es für die Reputation oft besser ist, „auf gewöhnlichem Weg zu scheitern als auf unkonventionellem Weg Erfolg zu haben“. Allerdings führt das zunehmend gleichgerichtete Verhalten der Akteure in solchen Phasen früher oder später zu einem Liquiditätsengpass, bei dessen Erreichen die Bewegung schnell in sich zusammenbrechen kann.

Für eine genauere Betrachtung, wie sich Ineffizienzen am Markt darstellen können, unterscheidet Mauboussin folgende vier Kategorien:

● verhaltensbasierte Ineffizienzen

● analytische Ineffizienzen

● informationsbasierte Ineffizienzen

● technische Ineffizienzen

Verhaltensbasierte Ineffizienzen

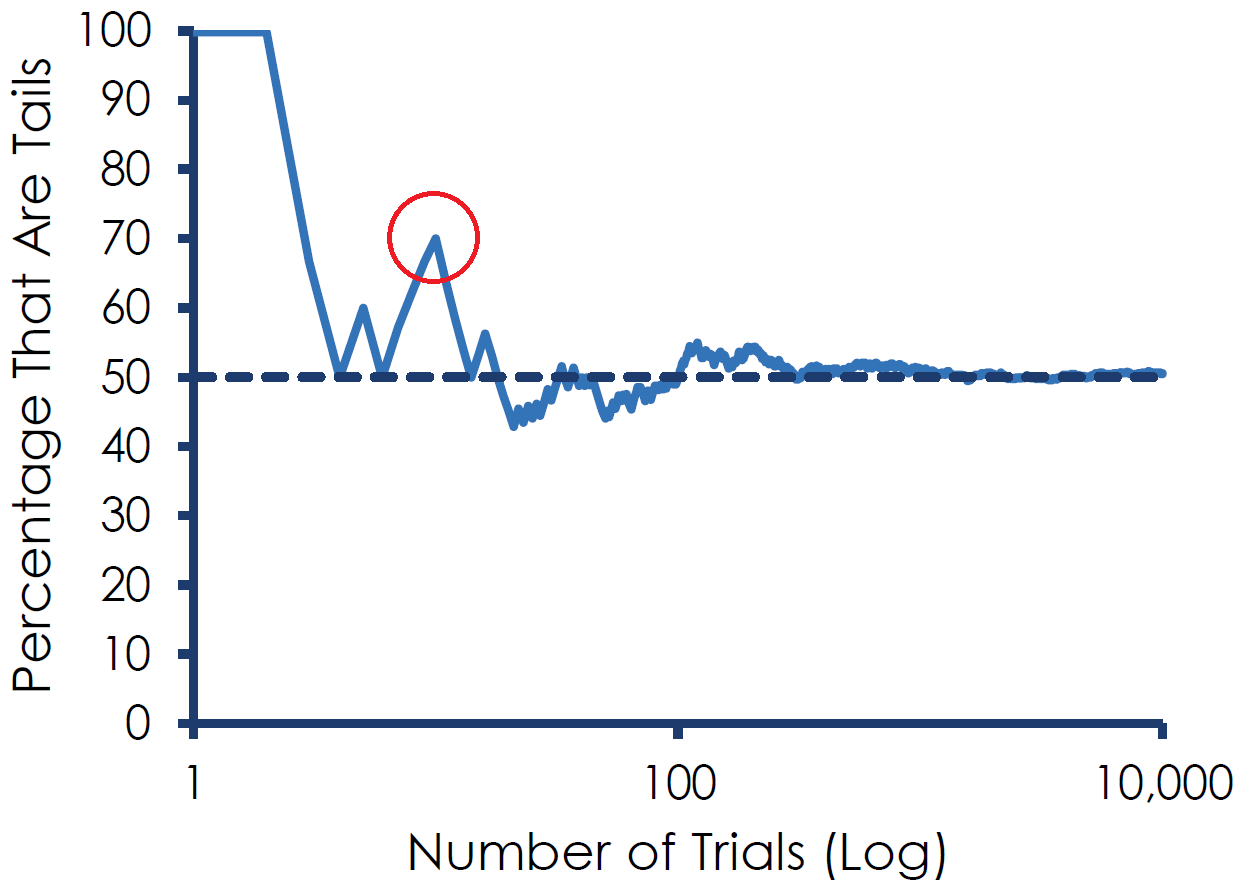

In bestimmten Marktphasen treten kollektive Verhaltenseffekte auf, die zu einer temporären Über- oder Unterbewertung und damit zu profitablen Handelsgelegenheiten führen. Wenn dagegen nur einzelne Marktteilnehmer irrational handeln, können sich diese Effekte gegenseitig zu einer fairen Bewertung aufheben. Es geht also letztlich darum, zu erkennen, wann die Phase divergierender Meinungen am Markt (Wisdom of Crowds) in zunehmend gleichgerichtetes Verhalten und damit ineffiziente Preise umschlägt (Madness of Crowds). Ein möglicher Indikator bei Einzelwerten können positive (negative) Medienberichte sein, die auf ein Ende starker Aufwärtsbewegungen (Abwärtsbewegungen) hinweisen. Mauboussin argumentiert, dass verhaltensbasierte Ineffizienzen wahrscheinlich die am längsten anhaltenden Effekte darstellen, da sich die menschliche Natur im Lauf der Zeit kaum verändert hat. Allerdings sind sie auch schwer auszunutzen, da es wiederum für jeden Einzelnen eine Herausforderung ist, entgegen der Masse zu handeln. Bei institutionellen Anlegern kommt das Problem hinzu, nicht über längere Zeit underperformen zu können, ohne die eigene Karriere zu riskieren.

Analytische Ineffizienzen

Anleger können vorteilhafte Gelegenheiten identifizieren, indem sie bessere analytische Fähigkeiten als andere Marktteilnehmer besitzen, Informationen anders gewichten oder ihre Einschätzungen schneller und effektiver auf den neuesten Stand bringen. In der Regel sind es institutionelle Anleger, die ausreichende Ressourcen zum Erzielen analytischer Vorteile am Markt besitzen. Eine Ausnahme kann die sogenannte Zeit-Arbitrage sein, bei der sich Anleger in Situationen, in denen der Markt kurzfristige Zufallsbewegungen als langfristiges Signal fehlinterpretiert, in entgegengesetzter Richtung positionieren – etwa in einer Phase des Abverkaufs infolge von Rezessionsbefürchtungen, die sich aber nicht als reales Signal bewahrheiten. Ein weiterer analytischer Vorteil kann das bessere Einschätzen von Auswirkungen einer veränderten, grundlegenden Story eines Unternehms sein. Denn wird eine Story am Markt ausreichend stark wahrgenommen, kann dies rückkoppelnd beispielsweise über damit verbundene Reputationseffekte tatsächlich Einfluss auf die fundamentale Entwicklung nehmen.

Informationsbasierte Ineffizienzen

Marktteilnehmer, die auf legalem Weg Zugang zu besseren Informationen bekommen, haben einen Vorteil. Zudem können durch ein höheres Niveau an Aufmerksamkeit Ineffizienzen aufgespürt werden, die sonst in der Flut an Informationen leicht zu übersehen sind. Eine weitere Möglichkeit ist das fundierte Antizipieren der zu erwartenden Auswirkungen wichtiger Informationen, wenn diese aufgrund ihrer Komplexität erst verzögert eingepreist werden. Zum Beispiel sind Ankündigungen für Aktienrückkaufprogramme in der Regel positiv zu bewerten, da das Management besser als Außenstehende einschätzen kann, wie gut die Zukunftsaussichten sind. Grundsätzlich dauert es am Markt umso länger, Informationen einzupreisen, je weniger offensichtlich die zu erwartenden Auswirkungen auf die Gewinne eines Unternehmens sind. Ein Effekt, dem vor allem Privatanleger unterliegen, ist der Fokus auf Aktien, die gerade besondere Aufmerksamkeit erzeugen. Häufig steigen deshalb Werte, die zum Beispiel in der Fernseh-Show von Jim Cramer besprochen werden, kurzfristig stark an, was aber selten nachhaltig ist.

Technische Ineffizienzen

Diese Effekte treten vor allem dann auf, wenn große Akteure in Handlungszwang geraten, also etwa aufgrund von Kapitalflüssen oder regulatorischen Restriktionen kaufen oder verkaufen müssen. Dies führt zu Situationen, in denen das Kapital für Risiko-Arbitrage aufgrund des Umfangs der auslösenden Kapitalflüsse begrenzt ist. Ein klassisches Beispiel ist, dass Versicherungsunternehmen nur Anleihen mit Investment-Grade-Rating besitzen dürfen. Die Portfolios verschiedener Gesellschaften sehen deshalb ähnlich aus. Kommt es nun zu einer Herabstufung von Anleihen, müssen diese verkauft werden, was oft zu fundamental nicht gerechtfertigten Kursverlusten führt und ein vorübergehendes Mispricing darstellt. Ganz ähnlich kann es in einzelnen Marktsegmenten oder sogar am Gesamtmarkt zu einem Crash kommen, weil (zu) optimistische Käufer die Preise mit viel Fremdkapital weit nach oben getrieben haben und dann in einer Stresssituation Notverkäufe tätigen müssen. Auf diese Weise können die Kurse weit unter ihren fairen Wert fallen, was eine technische Ineffizienz für Anleger bedeutet, die bewusst die andere Seite dieser Trades einnehmen. Das gilt insbesondere in Situationen, in denen Arbitrageure am Markt nicht genügend Kapital besitzen, um die Lücke zwischen Preis und Wert schnell wieder zu schließen.

Michael Mauboussin weist in seinem Paper auch auf einen interessanten Verhaltenseffekt hin: Je häufiger wir die Renditen unserer Portfolios überprüfen, desto wahrscheinlicher ist es, mit zwischenzeitlichen Verlusten konfrontiert zu werden. Da wir Verluste aber als negativer wahrnehmen als Gewinne in gleicher Höhe, erfordert eine häufige Überprüfung auch eine insgesamt höhere Renditeerwartung, um für die stärkeren negativen Emotionen zu kompensieren. Ein langfristiger Anleger, der sein Portfolio nur selten betrachtet, unterliegt diesem Effekt weniger und ist mit entsprechend etwas niedrigeren Renditen genauso zufrieden (und am Ende meist ohnehin erfolgreicher).

Am Ende des Papers fasst der Autor zusammen, welche Dinge für mögliche Ineffizienzen sprechen. Einige davon sind:

● wenige Analysten

● komplexe Informationen

● gleichgerichtetes Anlegerverhalten

● stark einseitiges Sentiment (Angst oder Gier)

● übertriebene Extrapolation kurzfristiger Ergebnisse

● Zwangskäufe bzw. Zwangsverkäufe

Fazit

Wer aktiv von Ineffizienzen am Markt profitieren möchte, muss genau verstehen, woraus diese resultieren und wer jeweils die Gegenseite einnimmt.

—

Quellen:

[1] Mauboussin, M. J. (2019), Who Is On The Other Side?, You Need Good BAIT to Land a Winner, Blue Mountain Capital Management

[2] Kolata, G. (1998), Hope in the Lab, A Cautious Awe Greets Drugs That Eradicate Tumors in Mice, New York Times vom 3. Mai 1998

[3] Huberman, G. / Regev, T. (2001), Contagious Speculation and a Cure for Cancer, A Nonevent that Made Stock Prices Soar, Journal of Finance, Vol. 56, Nr. 1, S. 387-396