In der Studie „Speculative Pressure“ [1] wird untersucht, inwieweit die Nettopositionen der Spekulanten im Rahmen der COT-Daten die Preisbildung bei Futures bestimmen. Die Autoren zeigen, dass bei Rohstoff-, Währungs- und Aktien-Futures ein entsprechender Zusammenhang besteht. Demnach lässt sich eine spekulative Prämie erzielen, indem systematisch Futures gekauft (verkauft) werden, in denen Netto-Long-Positionen (Netto-Short-Positionen) der Spekulanten vorliegen. Die auf diese Weise erzielten Renditen besitzen selbst für solche Portfolios einen Erklärungsgehalt, die beispielsweise um Momentum- oder Carry-Prämien bereinigt wurden.

Die klassische Literatur zur Preisbildung bei Rohstoff-Futures basiert auf der Hypothese des Hedging-Drucks nach Cootner [2] und Hirshleifer [3] gemäß der Nettopositionen von Hedgern und Spekulanten:

● Wenn die Hedger short sind, sollten die Futures relativ zum erwarteten Rohstoffpreis bei Verfall niedrig liegen, was Long-Spekulation attraktiv macht (Backwardation)

● Wenn die Hedger long sind, sollten die Futures relativ zum erwarteten Rohstoffpreis bei Verfall hoch liegen, was Short-Spekulation attraktiv macht (Contango)

Die Theorie besagt nun, dass durch Einnahme der Gegenposition gegenüber den Hedgern eine spekulative Prämie durch Übernahme des Preisrisikos erzielt werden kann, die ökonomisch eine Art Versicherungsprämie darstellt. Um zu untersuchen, ob diese Prämie existiert, nutzen die Forscher die Netto-Long-Positionen der Large Speculators als Signalgeber für den spekulativen Druck. Dabei untersuchen sie sowohl die Aussagekraft im Rahmen einer Zeitreihenbetrachtung (Time Series) als auch einer Querschnittsbetrachtung (Cross Sectional):

● Time Series: Long (Short) in Futures mit Backwardation (Contango), bei denen die Spekulanten Netto-Long (Netto-Short) sind

● Cross Sectional: Analyse, welchen Erklärungsgehalt die spekulative Prämie für die Preisbildung aufweist

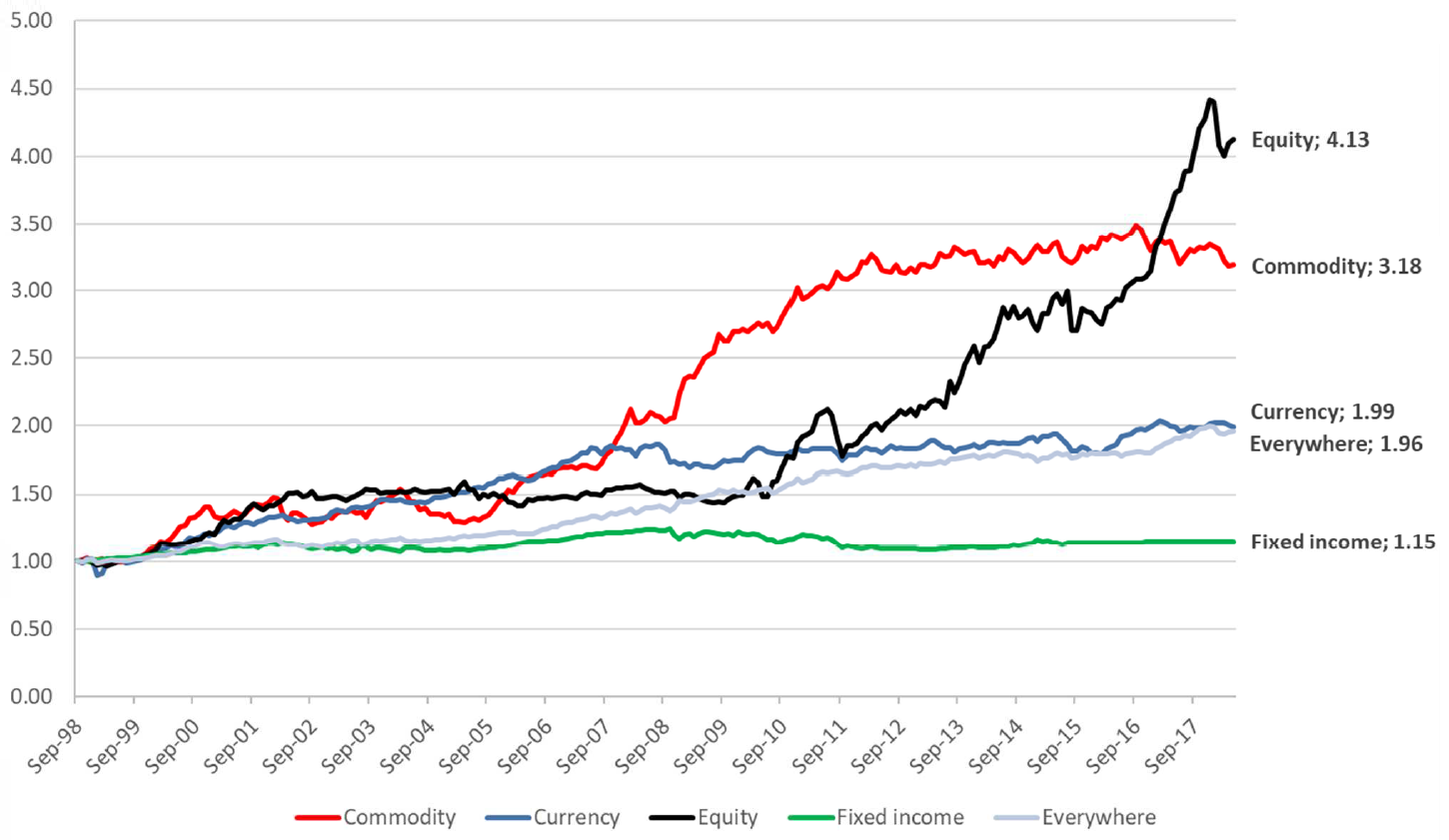

Beide Untersuchungen zeigen, dass der spekulative Druck eine entscheidende Komponente für die Preisbildung der betrachteten Futures-Märkte darstellt. Die Long-Short-Portfolios erzielen positive, statistisch signifikante Überrenditen, die auf dem Niveau von Momentum- und Carry-Prämien liegen. Die Ergebnisse stützen entsprechend die Theorie, dass die Spekulanten als Momentum- und/oder Carry-Trader agieren. Für Zins- bzw. Anleihe-Futures lässt sich der spekulative Druck dagegen nicht als Preisbildungsfaktor nachweisen.

Quelle: Fan, J. / Fernandez-Perez, A. / Fuertes, A. / Miffre, J. (2019), Speculative Pressure, S. 39

Die Autoren weisen allerdings darauf hin, dass es bei verschiedenen Studien zum Thema Hedging- bzw. Spekulationsprämie keinen abschließenden Konsens gibt. Je nach betrachteter Studie, angewandter Untersuchungsmethode und Zeitfenster können die Prämien positiv, negativ oder insignifikant nahe null ausfallen.

Fazit

Bei Rohstoff-, Währungs- und Aktien-Futures lässt sich systematische eine Prämie erzielen, indem man Positionen in Richtung der Spekulanten eingeht.

Quellen:

[1] Fan, J. / Fernandez-Perez, A. / Fuertes, A. / Miffre, J. (2019), Speculative Pressure, Griffith University & Auckland University & City University of London Cass Business School & Audencia Business School

[2] Cootner, P. (1960), Returns to speculators, Telser vs. Keynes, Journal of Political Economy, Vol. 68, Nr. 4, S. 396-404

[3] Hirshleifer, D. (1988), Residual risk, trading costs, and commodity futures risk premia, Review of Financial Studies, Vol. 1, Nr. 2, S. 173–193