Die bisherige Studienlage zur Performance von Sell-Side-Analystenempfehlungen ist eher gemischt. Ein anderes Bild ergibt sich, wenn man kurzfristige Handelsideen der Analysten betrachtet, wie die neue Studie „Are Analyst Trade Ideas Valuable?“ des Charles A. Dice Center for Research in Financial Economics zeigt. [1]

Demnach ergab eine Bloomberg-Umfrage aus dem Jahr 2015, dass nur 10% der Buy-Side-Firmen die Aktienempfehlungen von Sell-Side-Analysten als wertvoll erachten. Gleichzeitig sahen jedoch immerhin 19 Prozent einen Mehrwert in den Trade-Ideen der Analysten. Trotz der als deutlich höher eingeschätzten Bedeutung wurden diese jedoch, anders als die klassischen Empfehlungen, bisher nicht wissenschaftlich untersucht.

Untersuchung der Handelsideen

Für die Studie wurde mithilfe der Reuters-Plattformen Investext und Eikon ein neuer, umfassender Datensatz mit insgesamt 4543 Trade-Ideen im Zeitraum von 2000 bis 2015 konstruiert. Dieser enthält Kauf- und Verkaufsideen von 688 verschiedenen Sell-Side-Analysten bei 77 verschiedenen Brokern.

Trade-Ideen unterscheiden sich deutlich von klassischen Empfehlungen, die hauptsächlich auf längerfristigem fundamentalem Research und entsprechenden Bewertungsmodellen basieren. Der Zeithorizont bei den Trade-Ideen beträgt durchschnittlich 53 Tage, während er bei klassischen Empfehlungen meist bei mindestens einem Jahr liegt. Trade-Ideen werden am häufigsten aufgrund erwarteter Kursveränderungen in Verbindung mit bevorstehenden Ereignissen, die potenzielle Katalysatoren für die Kursentwicklung darstellen, erstellt. Sie werden in der Regel an Tagen ohne andere Unternehmensnachrichten veröffentlicht und können auch entgegen der grundsätzlichen Empfehlung eines Analysten ausfallen.

Ergebnisse

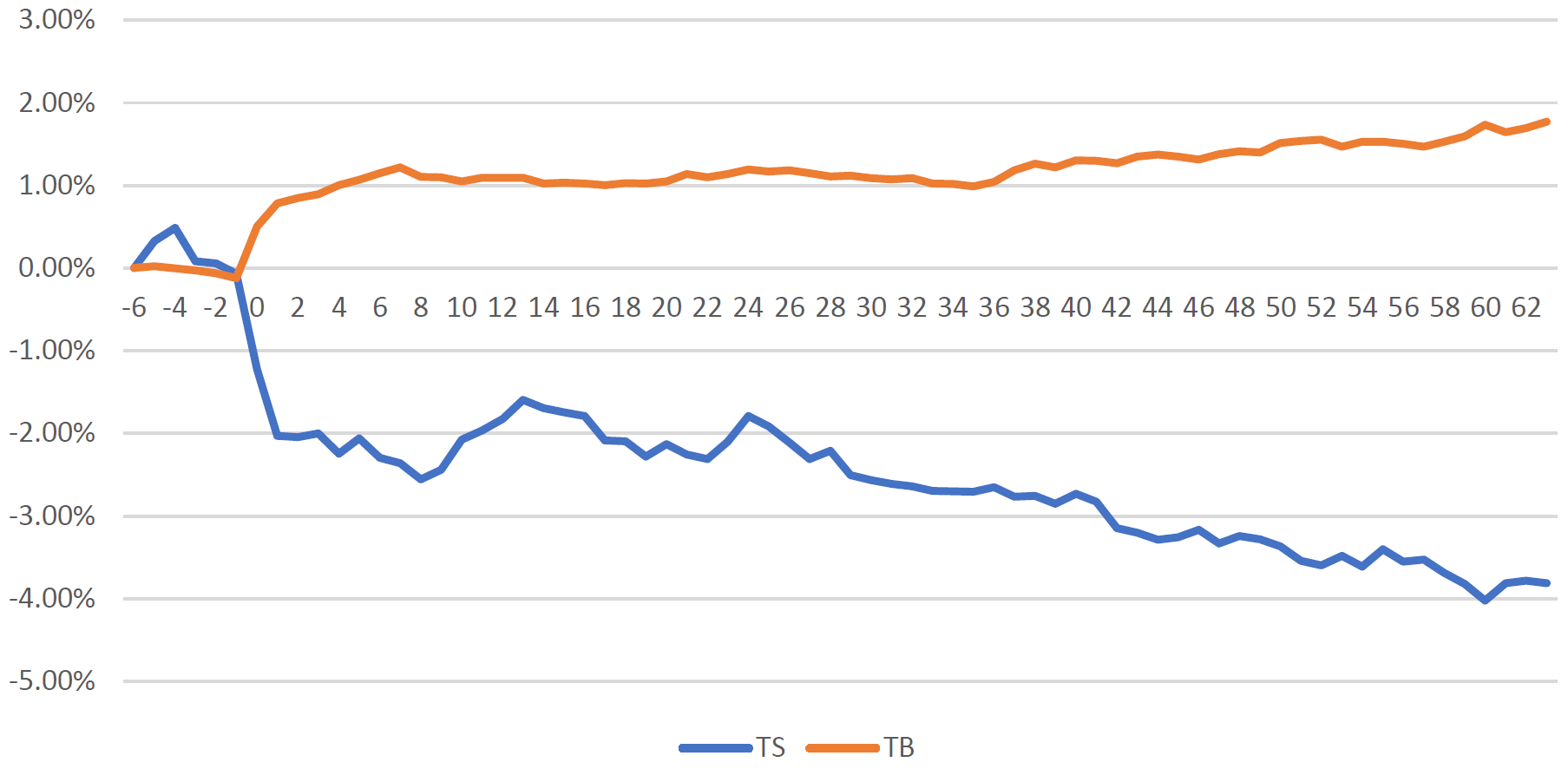

Kauf- und Verkaufsideen erzielen am Tag ihrer Veröffentlichung und dem Folgetag eine benchmarkbereinigte Rendite von 0,91% bzw. -1,96%. Am Veröffentlichungstag fällt der Einfluss auf den Aktienkurs den Forschern zufolge in etwa so hoch aus wie bei Herauf- oder Herabstufungen klassischer Empfehlungen und mehr als dreimal so stark wie bei Änderungen von Kurszielen oder Ergebnisschätzungen.

Zudem tritt kein Reversal der Kursreaktion auf, sondern der Einfluss wirkt bis zu einem Zeitraum von 3 Monaten nach. Demnach sind die in den Trade-Ideen enthaltenen Informationen als relevant anzusehen und bei Bekanntgabe noch nicht vollständig im Aktienkurs eingepreist. Entsprechend stellen die Sell-Side-Analysten durchaus wichtige Informationsintermediäre an den Märkten dar und beeinflussen auch das Handeln institutioneller Marktteilnehmer deutlich.

Weiterhin zeigt die Studie, dass die Trade-Ideen größerer Broker oder bekannter All-Star-Analysten einen größeren Kurseffekt haben. Das gleiche gilt für Analysten, die in der Vergangenheit bessere Fähigkeiten bei der Identifikation kurzfristiger Handelsgelegenheiten bewiesen haben (diesen sollte man also am ehesten folgen).

Nebeneffekte und Anreize

Die Autoren verwenden außerdem institutionelle Transaktionsdaten und stellen damit im Zeitraum von 2000 bis 2014 fest, dass am Tag der Bekanntgabe der Trade-Ideen eine überdurchschnittliche institutionelle Handelsaktivität besteht. Besonders interessant ist dabei, dass bei Betrachtung nur der institutionellen Kunden des Brokers, der die Trade-Idee herausgibt, schon bis zu 3 Tage vor der Bekanntgabe eine signifikant erhöhte Handelsaktivität zu verzeichnen ist. Diese scheinen also (wie zu erwarten) zuerst an die Informationen zu gelangen.

Die Autoren argumentieren auch mögliche Anreize für das Erstellen der Trade-Ideen. Gegenüber anderen Analysen sind Trade-Ideen riskanter, da sie deutlich kurzfristiger sind und viel leichter festzustellen ist, ob sie korrekt waren oder nicht. Dies kann erheblichen positiven wie negativen Einfluss auf die Reputation des jeweiligen Analysten haben. Aus den Daten lässt sich ableiten, dass Trade-Ideen entsprechend eher von erfahrenen Analysten mit besserer Reputation erstellt werden und sich auch auszahlen, etwa durch ihren Status im All-American Research Team.

Allerdings haben nur etwa 5% aller Broker-Häuser, vorrangig die größeren Adressen, entsprechende Analysten, die Trade-Ideen publizieren. Dabei ist es wahrscheinlich, dass diese Ideen vorrangig für Aktien veröffentlicht werden, bei denen in der Vergangenheit hohe Kommissionen erzielt wurden, eine hohe Anzahl von Kunden handelte oder ein hohes Handelsvolumen generiert wurde. Insgesamt werden also tatsächlich Trade-Ideen für Aktien erstellt, bei denen die Broker den größten monetären Nutzen erzielen.

Fazit

Trade-Ideen von Analysten sind ein Win-Win-Geschäft: Sie erzielen im Mittel eine Überrendite und werden meist für kommissionsstarke Aktien erstellt.

Quelle:

[1] Birru, J. / Gokkaya, S. / Liu, X. / Stulz, R. M. (2019), Are Analyst Trade Ideas Valuable?, Ohio State University Fisher College of Business & Charles A. Dice Center for Research in Financial Economics Working Paper 2019-15