In der wissenschaftlichen Literatur ist gut dokumentiert, welchen Verhaltenseffekten private Anleger unterliegen und dass diese mit geringeren Renditen einher gehen. Darüber hinaus ist die Frage interessant, ob auch Experten systematischen Effekten unterliegen, die ihre Performance beeinträchtigen. Bisher wurde oft angenommen, dass institutionelle Anleger rational handeln und eher die Fehler und Verhaltenseffekte von Privatanlegern ausnutzen.

Die Studie „Selling Fast and Buying Slow: Heuristics and Trading Performance of Institutional Investors“ untersucht das institutionelle Geschäft genauer. Dazu werden die Handelsentscheidungen erfahrener Portfoliomanager auf Basis eines umfangreichen Datensatzes analysiert, der Informationen zum täglichen Portfoliobestand sowie den getätigten Transaktionen beinhaltet. Insgesamt werden 783 institutionelle Portfolios mit einem durchschnittlichen Wert von 573 Millionen US-Dollar im Zeitraum von 2000 bis 2016 untersucht. Dies umfasst 2,4 Millionen Kauf- sowie 2 Millionen Verkaufsorders.

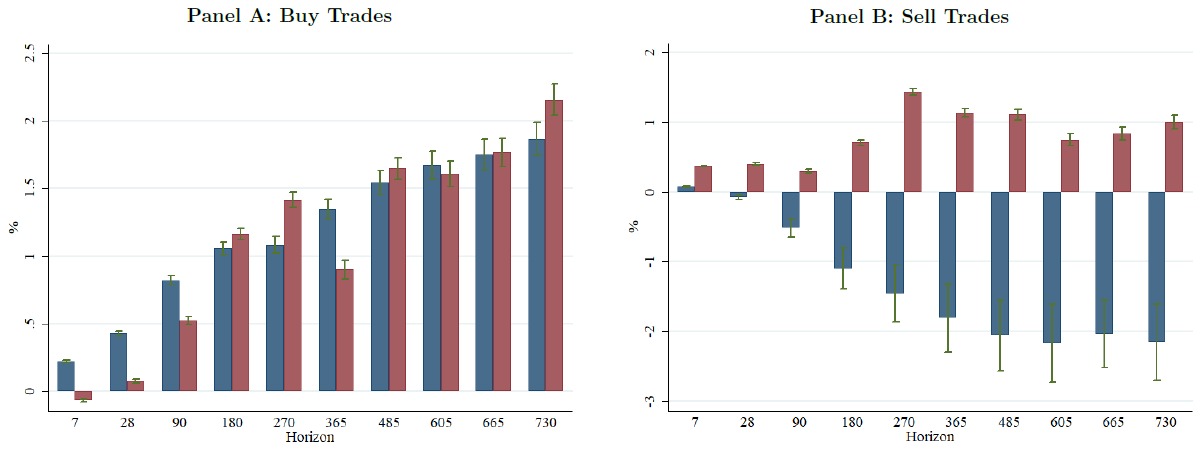

Die entscheidende Erkenntnis der Forscher ist, dass die Portfoliomanager bei ihren Kaufentscheidungen zwar einen klaren Mehrwert erzeugen, aber bei den Verkaufsentscheidungen deutliche Einbußen hinnehmen. Erkennbar wird die schwache Verkaufs-Performance anhand eines Vergleichs der Handelsentscheidungen mit alternativen, rein zufälligen Verkäufen von am jeweiligen Tag nicht gehandelten Aktien im Portfolio. Die Verkaufsentscheidungen der Portfoliomanager schneiden hier auf Sicht eines Jahres um bis zu 100 Basispunkte schlechter ab. Umgekehrt sind die Kaufentscheidungen nicht nur besser als rein zufällige Zukäufe bereits im Portfolio befindlicher Aktien, sondern auch besser als die Benchmark. Die dokumentierte Outperformance der Kaufentscheidungen und die Underperformance der Verkaufsentscheidungen zeigen sich sowohl anhand der einfachen als auch anhand der risikoadjustierten Renditen.

Die Ursache dieses Auseinanderklaffens der Kauf- und Verkaufsperformance sehen die Autoren in der asymmetrisch ausgeprägten Aufmerksamkeit der Portfoliomanager. Demnach wird für Kaufentscheidungen deutlich mehr Research betrieben als für Verkaufsentscheidungen. Letztere beruhen häufig auf einfachen Heuristiken wie etwa auffällig hohe oder niedrige vergangene Renditen und werden lediglich als Cash-Quelle zum Umsetzen neuer Kaufentscheidungen betrachtet. Daraus lässt sich ableiten, dass den Managern nicht die Fähigkeit fehlt, profitable Verkaufsentscheidungen zu treffen, sondern nur die notwendige Aufmerksamkeit. Dafür spricht auch die Analyse aller Verkaufsentscheidungen im untersuchten Datensatz, die an Tagen umgesetzt wurden, an denen die jeweiligen Unternehmen Quartalszahlen bekannt gaben – bei diesem auf tatsächlichen Informationen beruhenden Sample konnten die Verkäufe plötzlich eine Outperformance gegenüber dem Zufallsverkauf erzielen. Viel zu oft aber nutzen die Fondsmanager die genannten Heuristiken als Verkaufsgrund, was sie ordentlich Performance kostet.

Interessant ist dagegen, dass Heuristiken auf der Kaufseite keine erkennbare Rolle spielen. Daraus lässt sich wiederum ableiten, dass die Manager bei ihren Kaufentscheidungen vorausschauend agieren und auf besondere Informationen setzen, was den entsprechenden Mehrwert ermöglicht. Sie sehen ihren Job vor allem darin, die nächste große Anlageidee zu finden und vernachlässigen dabei die Verkaufsdisziplin. Sie tendieren eher dazu, schnell nach geeigneten Verkaufskandidaten zu schauen, um ihre neuen Kaufideen umzusetzen und entscheiden deshalb häufig auf Basis leicht verfügbarer Heuristiken. Anders als die Kaufentscheidungen sind die Verkäufe in der Betrachtung also nicht vorausschauend, sondern rückblickend. Gleichzeitig lassen sich die Entscheidungen so schnell begründen: Bei stark gestiegenen Kursen scheint das Aufwärtspotenzial ausgereizt oder es wird Mean Reversion erwartet, bei stark gefallenen Kursen scheint sich die grundsätzliche Anlageidee verschoben zu haben oder aufgrund der Volatilität ist mit höheren Schwankungsbreiten zu rechnen. Zwar sind diese Thesen zum Teil stichhaltig, aber die Untersuchungen der Studie zeigen, dass der Einsatz der bloßen Heuristiken ein klarer Fehler ist. Besonders schlecht schneiden diese Verkaufsentscheidungen ab, wenn die Märkte in turbulente Phasen geraten und es darum geht, (schnell) Cash-Positionen aufzubauen. Außerdem zeigt sich: Je schlechter die Gesamt-Performance eines Fondsmanagers, desto schlechter die Renditen der Verkäufe gegenüber dem Zufallsvergleich. Auf der Kaufseite scheint ein solcher Zusammenhang nicht gegeben zu sein.

Zusammengefasst zeigt die Studie, dass sich Portfoliomanager darauf fokussieren, unterbewertete Aktien zu finden oder bereits im Portfolio enthaltene Titel höher zu gewichten und damit einen Mehrwert erzielen. Hierbei fließen oft umfangreiches Research und intensive Überlegungen ein. Erfahrungsgemäß verfolgen Portfoliomanager ihre absoluten und relativen Renditen genau, aber analysieren selten oder nie, welche Renditen ihnen durch schlechte Verkaufsentscheidungen entgangen sind. Dies erklärt, warum die Manager diese „Baustelle“ bisher noch nicht erkannt haben. Auf diese Weise entgeht ihnen der Mehrwert, weniger attraktive Aktien im Portfolio auf Basis eines zur Kaufseite vergleichbaren Aufwands gezielt zu verkaufen. Stattdessen werden Verkaufsentscheidungen nur als Ausgangspunkt zum Umsetzen neuer Kaufideen betrachtet und entsprechend kurzfristig umgesetzt, wenn es darum geht, die neue Long-Idee zu „timen“. Das ist schade, da es den Portfoliomanagern nicht an den notwendigen Fähigkeiten für bessere Verkaufsentscheidungen fehlt, sondern nur an der entsprechenden Aufmerksamkeit, so die Forscher.

Fazit

Portfoliomanager erzielen mit ihren Kaufentscheidungen einen klaren Mehrwert, aber machen sich das Verkaufen zu leicht und büßen dort Performance ein.

Quelle: Akepanidtaworn, K. / Di Mascio, R. / Imas, A. / Schmidt, L. (2018), Selling Fast and Buying Slow: Heuristics and Trading Performance of Institutional Investors, University of Chicago Booth School of Business & Inalytics Ltd & Carnegie Mellon University & MIT Sloan School of Management

Danke, sehr guter Artikel mit Hinweis auf die Studie. Es sind die einfachen Lösungen, die zum Ziel führen: Dem Verkauf genauso viel Aufmerksamkeit schenken, wie dem Kauf.