Die Studie „Momentum Spillover from Stocks to Corporate Bonds“ [1] von Daniel Haesen, Patrick Houweling und Jeroen van Zundert (Robeco Investment Research) untersucht einen interessanten Effekt: Die Outperformance der Anleihen von Unternehmen, die zuvor eine Outperformance am Aktienmarkt zeigten. Diesen Spillover-Effekt, der bereits in einer früheren Studie für Investment Grade Bonds gezeigt wurde, weisen die Forscher auch bei High Yield Bonds nach.

Innerhalb der Spillover-Strategie werden tendenziell Unternehmen für das Long (Short) Portfolio ausgewählt, die ein niedriges (hohes) Ausfallrisiko aufweisen. Die tatsächliche Performance des Spillover Momentums hängt von der Entwicklung des Kreditmarktes während der Holding-Periode ab. In einem Bullenmarkt (Bärenmarkt) laufen Unternehmen mit höherem (niedrigerem) Ausfallrisiko besser.

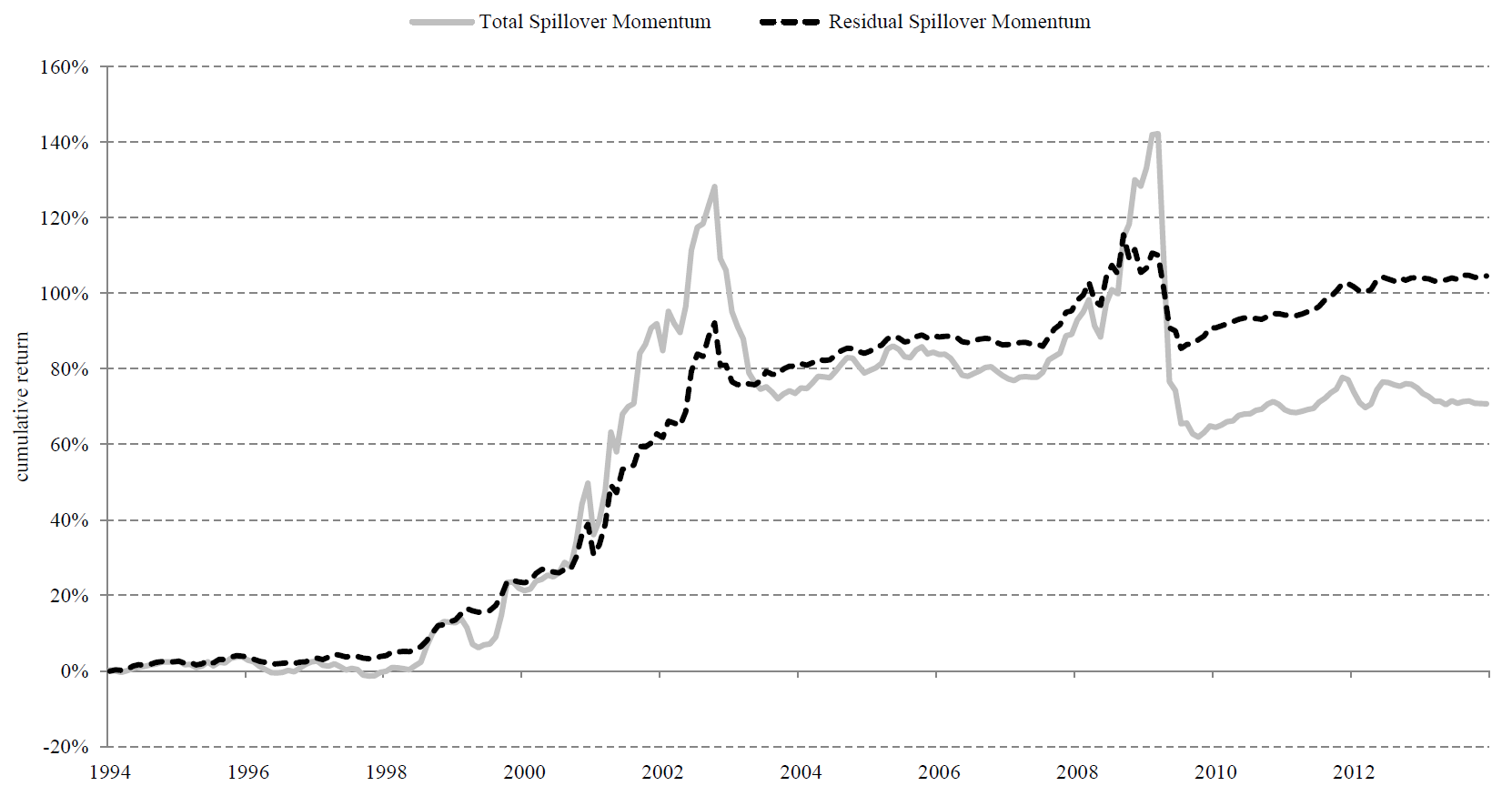

Wie viel Default Risk im Portfolio aufgenommen wird, hängt stark von der Aktienmarktentwicklung während der Ranking-Periode ab. Ist diese positiv (negativ), fällt das Default Risk Exposure für die Long-Short-Strategie niedriger (höher) aus. In einem Szenario, in dem einem Aktien-Bärenmarkt ein Kredit-Bullenmarkt folgt, kann dies zu erheblichen Verlusten führen. Dieser Effekt lässt sich verringern, indem Aktien anhand ihrer Residual Returns, also ihrer um die klassischen Risikofaktoren bereinigten Renditen gerankt werden (siehe dazu auch das Paper „Residual Momentum“ [2]). Volatilität und Drawdowns eines solchen Residual Momentum Spillovers fallen im Vergleich zum klassischen Momentum Spillover deutlich geringer aus.

Fazit

Anleihen von Unternehmen, deren Aktien bereits Momentum aufwiesen, zeigen ebenfalls eine Outperformance.

Quellen:

[1] Haesen, D. / Houweling, P. / van Zundert, J. (2017), Momentum Spillover from Stocks to Corporate Bonds, Robeco Investment Research

[2] Blitz, D. / Huij, J. / Martens, M. (2011), Residual Momentum, Robeco Investment Research