Anfang Januar war ich für ein Interview mit Dr. Stephan Schulmeister in Wien. Er forscht seit vielen Jahren an den Zusammenhängen zwischen Finanzmärkten und der Realwirtschaft. In unserem Gespräch steigen wir beim Thema Trends ein, um das es im Beitrag zur Wechselwirkung zwischen Technischer Analyse und Aktienkursen ging, aber gehen einen Schritt weiter.

Es geht dabei um ganz grundlegende, spannende Zusammenhänge. Viele Menschen vermuten, dass die Kurse an den Märkten rational widerspiegeln, was sich in der Wirtschaft tut. Mit anderen Worten: Wenn Unternehmen höhere Gewinne machen und die wirtschaftlichen Aussichten sich verbessern, steigen die Kurse (und umgekehrt).

Das muss allerdings nicht immer so sein. Die Kausalität kann sich auch umkehren. Die Finanzmärkte, einst als Mittel zum Zweck der freien Preisbildung geschaffen, können sich zeitweilig entkoppeln und dadurch ihrerseits die Wirtschaft beeinflussen. Nicht einzelne Aktien oder Unternehmen (Mikro-Bereich) sind dafür verantwortlich, sondern ganze Asset-Klassen beziehungsweise der Finanzmarkt an sich (Makro-Bereich). Dies kann gefährliche Auswirkungen auf die Realwirtschaft haben, wie Stephan Schulmeister erklärt.

Marko: Herr Schulmeister, danke, dass Sie sich die Zeit nehmen. Knüpfen wir zunächst beim Thema Trends an – wie entstehen Trends eigentlich?

Stephan Schulmeister: Wir können einen Bullenmarkt mit Bergwandern vergleichen. Hier geht es auf dem Weg nach oben ebenfalls zwischendurch sowohl auf- als auch abwärts. Es gibt im Prinzip zwei Möglichkeiten, nach oben zu kommen: Entweder die Kursschübe nach oben sind steiler als die Gegenbewegungen, oder sie dauern länger. Ich habe diese Frage schon vor vielen Jahren anhand von Währungs- und Rohstoffmärkten untersucht und bin zu dem Ergebnis gekommen, dass die Aufwärtstrends länger dauern und so zum prägenden Faktor eines Bullenmarktes werden. Genau das ist auch die Erklärung dafür, warum sich Trends mithilfe der Technischen Analyse gut handeln lassen.

Marko: Haben Sie auch eine Erklärung dafür, warum diese Trends irgendwann drehen?

Stephan Schulmeister: Durchaus. Vor allem bei Währungen ist der Effekt prägnant. Die realwirtschaftlichen Effekte einer starken, langen Auf- oder Abwertung einer Währung müssen den Trend früher oder später drehen. Dafür gibt es viele Kanäle, über die Währungen mit realwirtschaftlichen Transaktionen verknüpft sind. Allerdings ist dieser Zusammenhang am Aktienmarkt viel schwächer. Deswegen können sich Aktienkurse über längere Zeit von der Realwirtschaft entkoppeln und ein Eigenleben entwickeln. Das heißt, dass Trends hier oft deutlich stärker und länger ausfallen. Das ist gut für Trader und Investoren, aber schlecht für den eigentlichen Zweck des Marktes, fundamental faire Preise zu bestimmen.

Marko: Sie sind einer der wenigen Ökonomen, die Technische Analyse nicht für Quatsch halten, sondern als durchaus geeignetes Mittel für profitables Trading. Wer sind dann aber die Verlierer am Markt?

Stephan Schulmeister: Ich glaube, dass man den Markt grundsätzlich in die Gruppe der Profis (Institutionelle) und der Amateure (alle anderen) unterteilen muss, und dass hier sicherlich die Amateure als Gesamtes verlieren. Das heißt aber nicht, dass es unter den Amateuren nicht eine kleine Untergruppe geben kann, die tatsächlich höchst profitabel ist. Insgesamt denke ich aber, dass die Masse in dieser Gruppe typische verhaltensbasierte Fehler macht und damit Verluste produziert. Grundsätzlich geht es im Trading ja um die Interaktion von Emotionen und Rationalität. Es ist ein ständiges Wechselspiel. Unerfahrene Trader handeln häufig emotional, was sich mit Instrumenten der Technischen Analyse systematisch ausnutzen lässt. Der ganze Ansatz ist letztlich dazu da, zu objektivieren und nicht selbst auch diese Fehler zu begehen. Daher kann Technische Analyse eine große Hilfe für Trader sein.

Marko: Warum ist der Ansatz dann nach wie vor als Hokuspokus verschrien?

Stephan Schulmeister: Das Hauptproblem ist sicherlich, dass Technische Analyse einfach nicht in das Weltbild der Mainstream-Theorien passt. Dort basieren die meisten Modelle nach wie vor auf dem stets rationalen Homo Oeconomicus. Diese Annahme ist in der Praxis unhaltbar. Denn die Realität sieht ganz anders aus: Der Mensch ist ein emotionales, soziales Wesen. Das kann man unmöglich einfach außen vor lassen.

Marko: Die Modelle tun das aber. Was sind die Konsequenzen?

Stephan Schulmeister: Die Ökonomen mit ihren alten Modellen sitzen nach wie vor in den entscheidenden Positionen zur Beratung von Politik und Wirtschaft. Gleichzeitig weiß man zunehmend keinen praktikablen Rat, wie mit unvorhergesehenen Situationen und dem ständigen Wandel an den Märkten umzugehen ist. Die Modelle sehen das alles überhaupt nicht vor. Damit sind Zentralbanken und Wirtschaftspolitik letztlich Gefangene ihres eigenen Denkens. Die Wirtschaftswissenschaft hat sich verlaufen. Die Zentralbanken sind den Märkten untertan und stehen mit dem Rücken zur Wand. Keine nachhaltigen Aussichten also.

Marko: Was glauben Sie, wie effizient sind die Märkte wirklich?

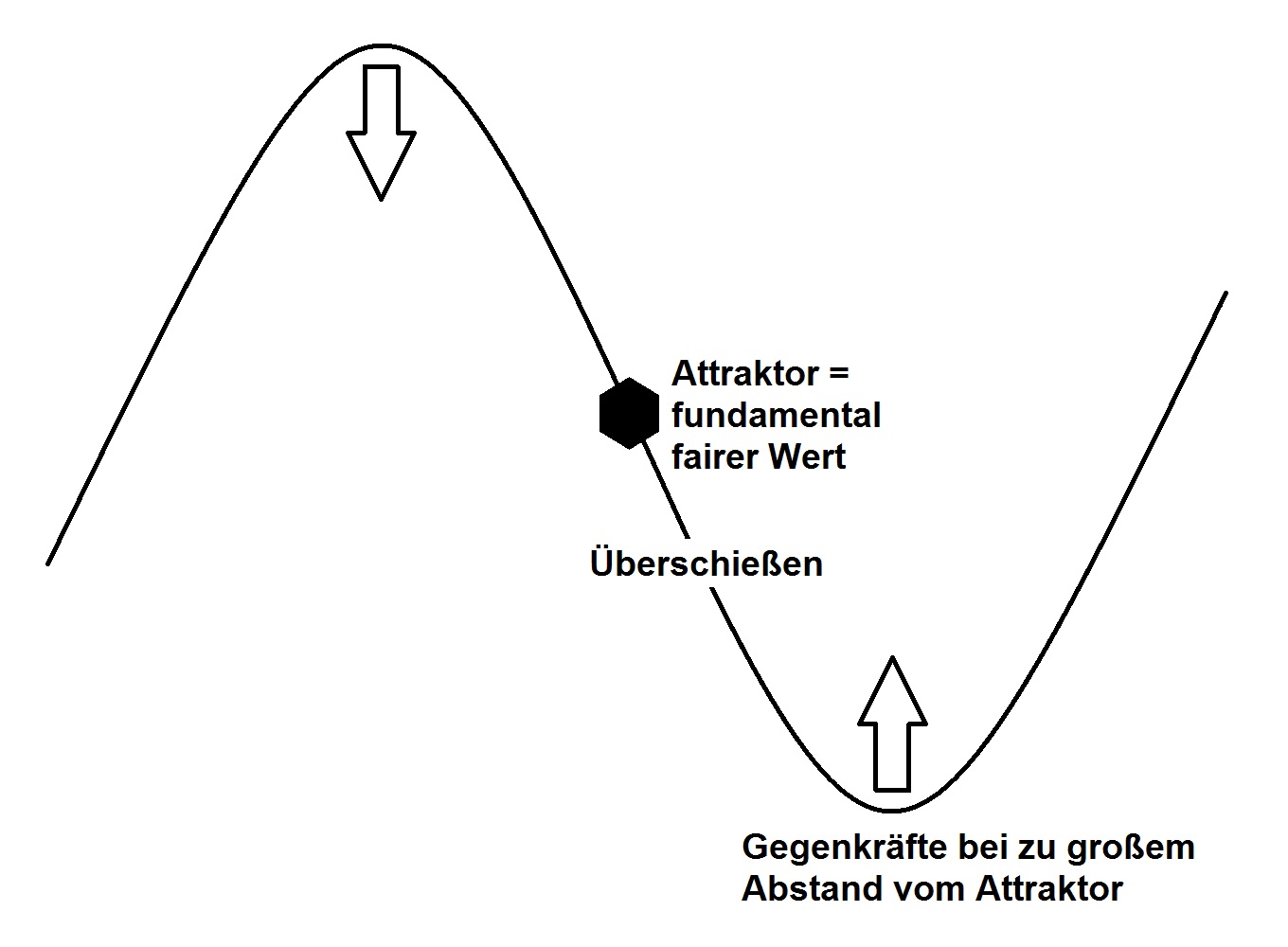

Stephan Schulmeister: Wenn es darum geht, dass die Kurse den tatsächlichen fundamentalen Wert widerspiegeln sollten, nicht gerade effizient. Das lässt sich auch gut begründen. Denn wenn es in Märkten, wo es sehr hohe Liquidität und enorme Volumina im kurzfristigen Trading gibt, dennoch zu eklatanten Bullen- und Bärenmärkten kommt, dann bedeutet das doch eines ganz klar: Die Akteure führen den Kurs eben nicht hin zum „fairen“ fundamentalen Wert. Zwar endet der ganze Spuk früher oder später, wenn der Kurs viel zu weit läuft, aber dann überschießen die Preise häufig in die andere Richtung.

Marko: Könnte ein Kursrutsch oder Crash so zur eigentlichen Ursache für eine Rezession werden, die so vielleicht sonst nie passiert wäre?

Stephan Schulmeister: Natürlich. Vor allem negative Vermögenspreisänderungen haben starke Auswirkungen auf den Konsum. Das gilt ganz besonders in den USA, wo ein viel höherer Anteil der Bevölkerung am Aktienmarkt investiert ist. Noch wichtiger aber sind die Auswirkungen auf die unternehmerischen Investitionen. Diese gingen nach dem Crash im Jahr 2008 stark zurück und haben sich bis heute nicht richtig erholt. Zu starke Schwankungen an den Märkten führen nicht gerade dazu, dass Unternehmen Planungssicherheit haben. Und deswegen liegt immer noch der Bremsklotz vor den Investitionen. Das ist ein echtes Grundproblem, das die Märkte mitverursacht haben.

Marko: Gilt das Ganze nicht auch im positiven Fall, also als Katalysator in einem Bullenmarkt?

Stephan Schulmeister: Leider kaum. Das Problem ist oft, dass viele Menschen dem Markt nach ein oder zwei Crashs wie in den Jahren 2002 und 2008 nicht mehr vertrauen. Sie schätzen den Wertgewinn als nicht nachhaltig ein oder sind gar nicht erst investiert. Daher wirkt sich der starke Kursanstieg der letzten Jahre auch kaum auf den Konsum aus. Stattdessen profitieren nur einige Marktteilnehmer – genau die, die ohnehin schon genug haben.

Marko: Die Märkte sind also nicht mehr die Lösung, sondern werden selbst zum Problem?

Stephan Schulmeister: Eigentlich ist es die Aufgabe der Märkte, Unternehmen zu finanzieren, Kapitalströme zu koordinieren und faire Preise zu schaffen. Heute scheinen sie diese Funktionen oberflächlich betrachtet immer noch zu erfüllen. Aber in Wahrheit haben sie sich zu „höheren Wesen“ entwickelt, die mehr oder weniger die Kontrolle übernommen haben. Die Märkte helfen der Realwirtschaft nicht mehr, Sie schaden ihr.

Marko: Wie steht es aus Ihrer Sicht um Moral und Ethik im Trading?

Stephan Schulmeister: Nicht so gut. Ich habe länger darüber nachgedacht, einen passenden Vergleich zu finden. Stellen Sie sich ein Unternehmen in einer positiven Konkurrenzsituation vor. Dieses Unternehmen möchte aus Eigennutz Gewinn erzielen, aber schafft dabei in der Regel förderliche Nebeneffekte wie zum Beispiel die Beschäftigung der Mitarbeiter, Geschäftsbeziehungen zu Lieferanten und einen guten Draht zu den Kunden. Man nimmt (auch aus Eigennutz) Rücksicht aufeinander. Konkurrenz durch andere Unternehmen ist in diesem Fall gesamtwirtschaftlich eine gute Sache. Zudem profitieren die Kunden, die die Produkte bewusst kaufen, denn das schafft einen Gütertausch zum beiderseitigen Vorteil. Im Trading gibt es das alles nicht. Das einzige, was hier zählt, ist, möglichst cleverer oder schneller zu sein als die anderen. Man könnte daraus ableiten, dass je mehr die anderen verlieren, desto besser. Es entsteht also nicht nur kein Mehrwert durch reines Trading, sondern zudem eine permanent negative Konkurrenzsituation und eine ganz andere Definition von Eigennutz – nämlich ohne Rücksicht auf die anderen. Auf Dauer ist es daher schwierig, eine positive Ethik und Moral in diesem Geschäft zu sehen.

Marko: Das alles klingt schlüssig und sollte zumindest zum Nachdenken anregen. Vielen Dank für das Interview!