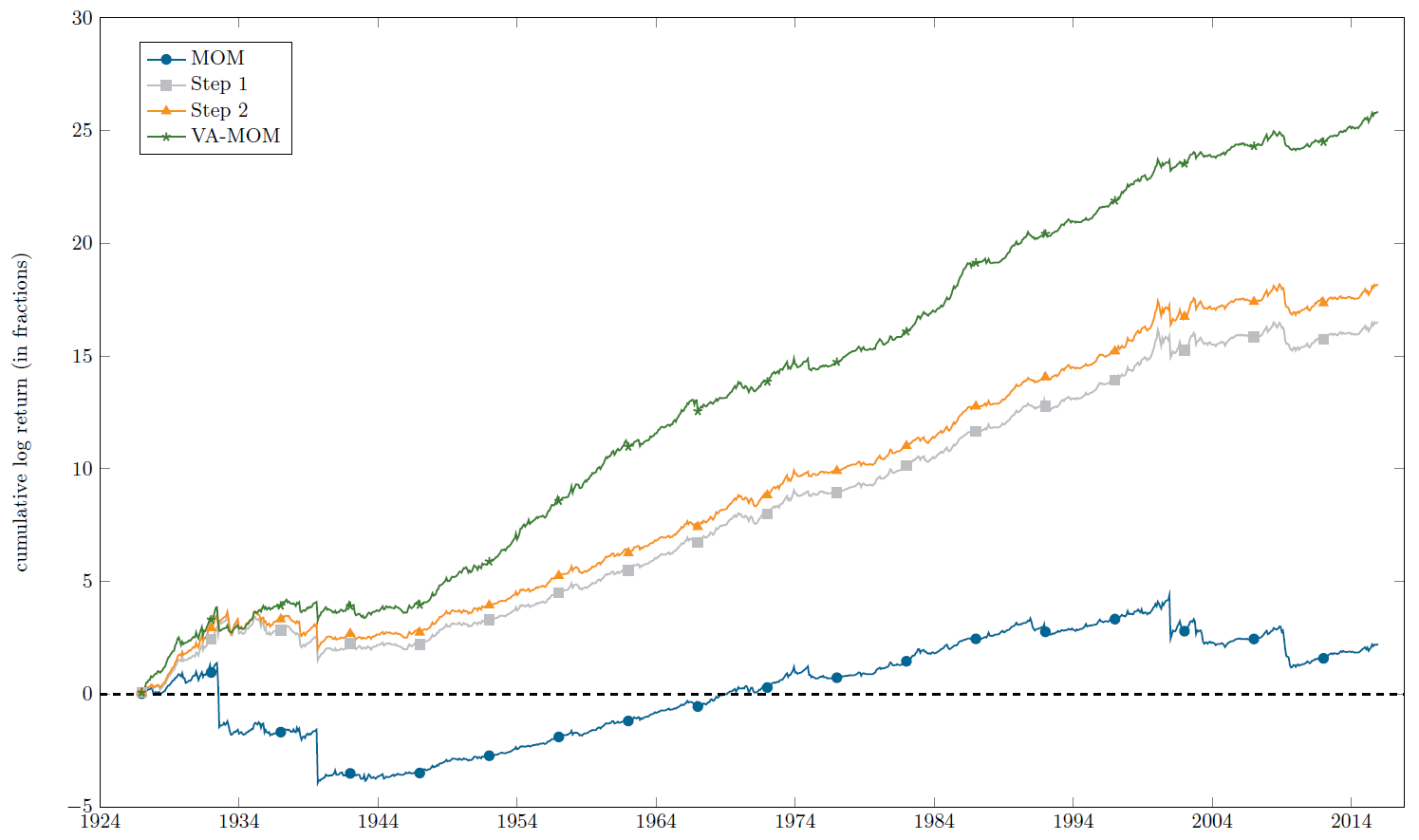

In diesem Paper wird die Volatilität bei der Konstruktion der Winner- und Loser-Portfolios einer Momentum-Strategie einbezogen. Die Untersuchungen zeigen, dass im Zeitraum von 1927 bis 2015 auf diese Weise ein deutlich höheres Sharpe Ratio (1,14) gegenüber dem Standard-Momentum-Ansatz (0,34) sowie ein deutlich reduziertes Crash-Risiko – messbar anhand einer wesentlich niedrigeren Schiefe – resultierte.

Gegenüber dem Standard-Momentum-Ansatz unterscheiden sich diese Portfolios in 3 Punkten:

● die Top/Flop-Portfolios (hier jeweils 10% der Aktien) werden anhand eines Rankings nach dem Ratio von Rendite zu Volatilität erstellt

● die Gewichtung einer Aktie ist umso höher (niedriger), je niedriger (höher) ihre Volatilität ist

● die Top/Flop-Portfolios zielen im Zeitablauf auf eine konstante Volatilität ab

Anders als vergleichbare Paper bezieht die Studie die Volatilität also bereits bei der Erstellung der Rankings und damit der Titelauswahl ein (Punkt 1). Der Autor zeigt, dass dies wesentlich zur Erhöhung der Sharpe Ratios im Vergleich zum Standard-Ranking beiträgt. Weiterhin verbessern sich die Sharpe Ratios der Strategie durch Anwendung des konstanten Volatilitätsziels (Punkt 3) weiter. Der Effekt ist sowohl bei Large Caps als auch bei Small Caps zu beobachten.

Die Strategie wird unter anderem durch die Untergewichtung hochvolatiler Loser-Aktien getrieben. Letztere performen tendenziell eher gut und belasten damit das Loser-Portfolio. Deren Aufnahme wird in der volatilitätsskalierten Strategie entweder ganz vermieden oder fällt zumindest weniger ins Gewicht. Zudem sorgt das konstante Volatilitätsziel der Top/Flop-Portfolios für eine generelle Glättung der Schwankungsbreiten der Strategie über Phasen hoher und niedriger Volatilität im Zeitablauf. Darüber hinaus kann auch die Momentum-Strategie als Ganzes anhand ihrer Tagesrenditen über die letzten 6 Monate volatilitätsskaliert werden, was eine weitere Verbesserung der Sharpe Ratios ermöglicht.

Fazit

Rankings auf Basis des Rendite/Volatilitäts-Ratios und die Anwendung eines konstanten Volatilitätsziels verbessern Momentum-Strategien deutlich.

Quelle: van Zundert, J. (2017), Volatility-Adjusted Momentum, Robeco Asset Management

Ich bin nicht sicher, ob ich die Skalierung der senkrechten Achse im Chart richtig verstanden habe. Ein Endwert der grünen Kurve von ca. 10hoch25 wäre schließlich ein unvorstellbar hoher Betrag (gehört mir dann die genze Erde ?). 😉

Ich denke es sind die kumulierten logarithmierten Renditen dargestellt, abgetragen auf einer linearen Achse.