Vor einer Weile habe ich einen Beitrag darüber geschrieben, warum nachhaltige (oder besser gesagt ethische) Investments bei pauschaler Umsetzung einen Renditenachteil haben. Umgekehrt heißt das aber auch, dass Aktien, die ihr Geschäft (teilweise) in unethischen Bereichen wie Alkohol, Tabak, Wetten und Waffen betreiben, eine Überrendite erzielen sollten.

Tatsächlich haben verschiedene Studien gezeigt, dass genau das der Fall ist. Speziell auf sogenannte „Sin Stocks“ ausgerichtete Anlageprodukte wie der Vice Fonds bestätigen den Effekt auch in der Praxis. Eine gute Erklärung für die Überrendite unethischer Aktien ist, dass viele Anleger diese Investments kategorisch ausschließen, was am Markt zu einer systematischen Unterbewertung führt. Die damit verbundene Prämie von Sünden-Aktien wird auch als Reputations-Risikoprämie bezeichnet.

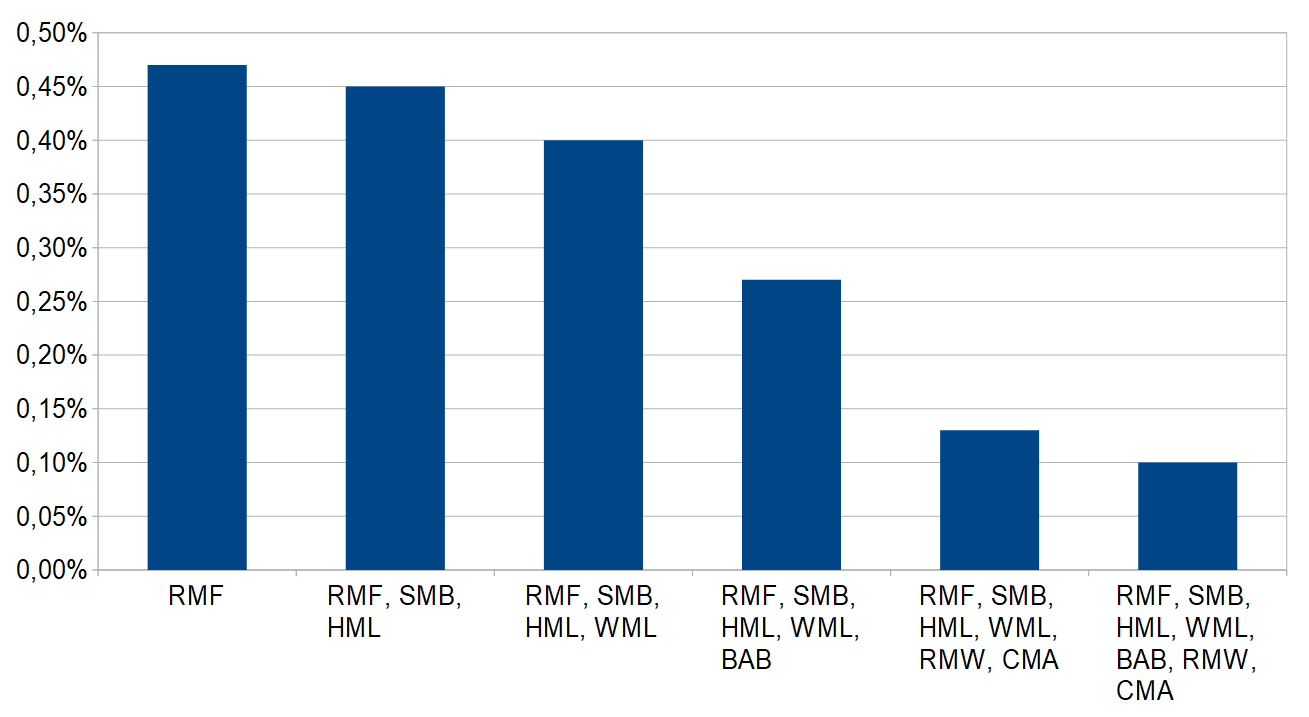

Die Studie „Sin Stocks Revisited“ von David Blitz und Frank J. Fabozzi untersucht, worauf die Überrendite von Sin Stocks im Detail zurückführen lässt. Zunächst bestätigen die Untersuchungen den bisherigen Stand der Forschung, indem nach Bereinigung um die Marktrisikoprämie signifikant positive Renditen nachgewiesen werden. Auch unter Hinzunahme der erklärenden Faktoren Size, Value und Momentum bleibt das Alpha positiv und signifikant. Interessant ist aber die Erkenntnis, dass die Überrendite der Sin Stocks je nach betrachteter Region entweder verschwindet oder zumindest nicht mehr signifikant von null abweicht, wenn die Renditen um die Faktoren Profitabilität und Investment oder um den Low-Volatility-Faktor bereinigt werden.

Was bedeuten diese Ergebnisse nun für die Praxis? In jedem Fall folgendes: Solange unethische Investments mit Renditefaktoren verbunden sind, die positive Prämien ermöglichen, werden sie Überrenditen relativ zum Markt erzielen können. Werden diese Aktien in einem Portfolio also systematisch außen vor gelassen, resultiert eine Unterrendite gegenüber dem Markt.

Allerdings haben die Untersuchungen der Forscher gezeigt, auf welchen Renditefaktoren die Überrendite der Sin Stocks basiert. Anleger, die weiterhin nicht in unethische Aktien investieren möchten, können also die Gewichtungen der verbleibenden Aktien in ihrem Portfolio so anpassen, dass die kumulierten Faktorprämien bei Herausnahme der unethischen Werte möglichst unverändert bleiben. Konkret müssen diejenigen weiter im Portfolio befindlichen Aktien, die für den Verlust an Faktor-Exposure der herausgenommenen Aktien kompensieren können, entsprechend übergewichtet werden. Das führt dazu, dass auch die erwarteten Renditen die gleichen bleiben. Dieser Ansatz geht natürlich davon aus, dass sich tatsächlich entsprechende ethische Aktien im Portfolio befinden, die Exposure zu den gleichen Faktoren besitzen, die für die Überrendite der Sin Stocks verantwortlich sind (BAB oder RMW & CMA).

Fazit

Die Überrendite von Sin Stocks lässt sich durch den Low-Volatility-Effekt sowie durch die Renditefaktoren Profitabilität und Investment erklären.

Quelle: Blitz, D. / Fabozzi, F. J. (2017), Sin Stocks Revisited, Resolving the Sin Stock Anomaly, Journal of Portfolio Management, Vol. 44, Nr. 1, S. 105-111