Die Studie untersucht die Methoden konstanter und dynamischer Volatilitätsskalierung für Momentum-Strategien auf Basis von 55 Futures-Kontrakten verschiedener Anlageklassen weltweit. Die konstante Skalierung (CVS) basiert auf dem Ansatz, das systematische Risiko zu kontrollieren, welches hier als Hauptrisiko für Momentum-Strategien angenommen wird (Barroso / Santa-Clara 2015). Die dynamische Skalierung (DVS) geht dagegen von im Zeitablauf variierendem Beta-Exposure als Hauptrisiko für Momentum-Strategien aus (Daniel / Moskowitz 2016). Beide Ansätze funktionieren für US-Aktien gut und zeigen vergleichbare Ergebnisse.

Die Gewichtungen in den jeweiligen Portfolios der beiden Methoden werden anhand folgender Größen berechnet:

● CVS: Ratio einer konstanten Zielvolatilität zur tatsächlich realisierten Volatilität der einzelnen Werte

● DVS: Ratio der erwarteten Renditen zur tatsächlich realisierten Volatilität der einzelnen Werte

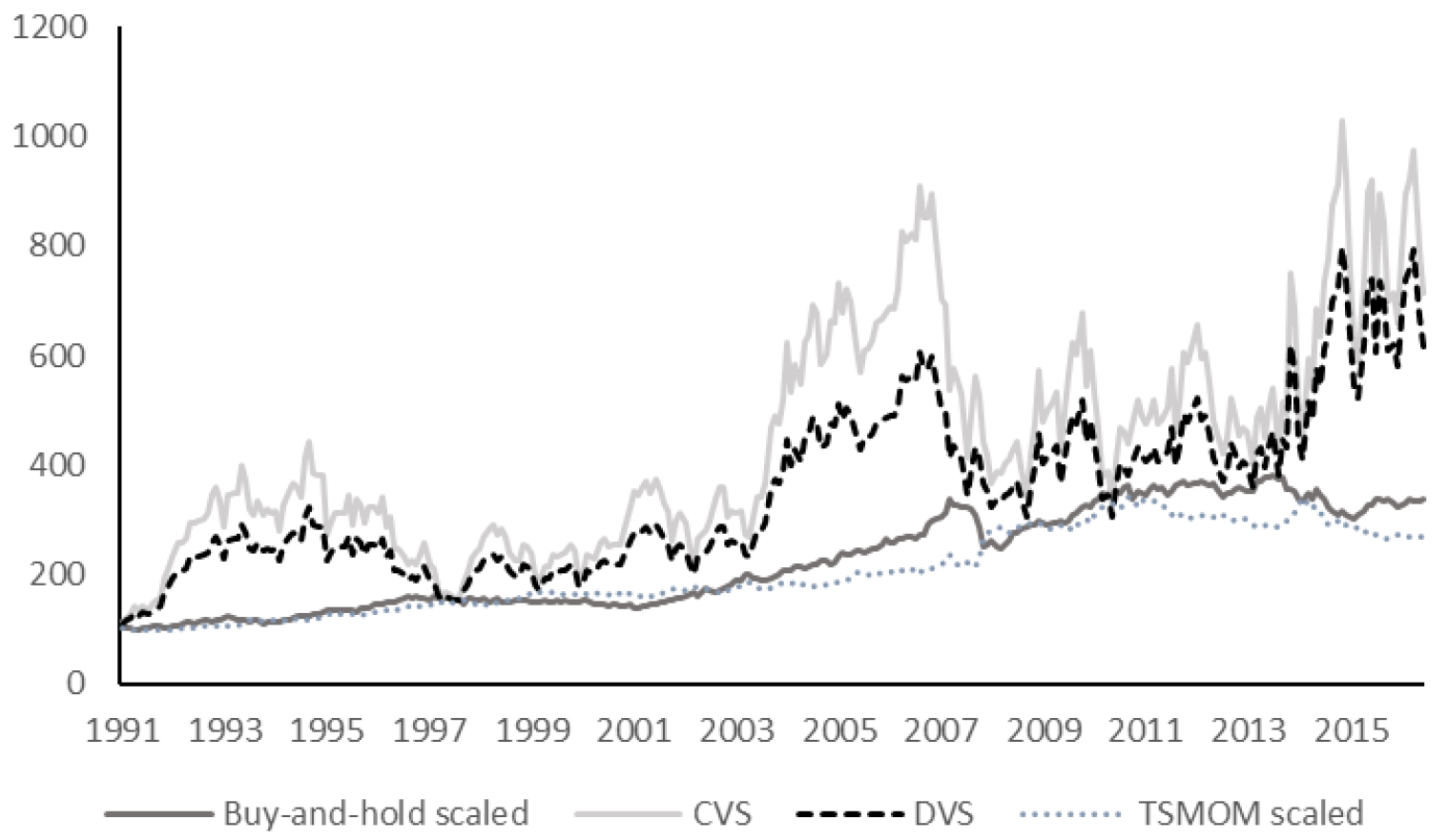

Die Forscher kommen zu dem Ergebnis, dass auch bei Momentum-Strategien im Futures-Bereich seltene, aber starke Momentum-Crashs auftreten. Daher erscheint es grundsätzlich sinnvoll, das Risiko der Strategien mittels volatilitätsbasierter Skalierung zu managen. Anhand des Datensatzes von 1991 bis 2017 zeigen sie, dass die bereinigten Renditen des 4-Faktoren-Modells für das CVS-Verfahren deutlich höher ausfallen (im arithmetischen Durchschnitt rund 1,9% gegenüber 1,4% pro Monat für das DVS-Verfahren). Auch beim Vergleich zu volatilitätsskaliertem Time Series Momentum und Buy and Hold schneidet Cross Sectional Momentum mit CVS-Skalierung am besten ab.

Fazit

Die Anwendung eines konstanten Volatilitätsziels ist bei der Skalierung vom Momentum-Portfolios optimal.

Quelle: Fan, M. / Li, Y. / Liu, J. (2017), Risk Adjusted Momentum Strategies: A Comparison Between Constant and Dynamic Volatility Scaling Approaches, Queen’s Management School & Queen’s University Belfast