Dieses Paper von AQR Capital untersucht zwei Varianten zur gemeinsamen Umsetzung von Long-Only Kapitalmarkteffekten in einem Portfolio. Exemplarisch wird dabei die Kombination von Value und Momentum untersucht.

1) Portfoliomix: Separate Erstellung und gemeinsame Umsetzung des Value- sowie des Momentum-Portfolios

2) Portfoliointegration: Von Vornherein integrierte Erstellung eines gemeinsamen Value-Momentum-Portfolios

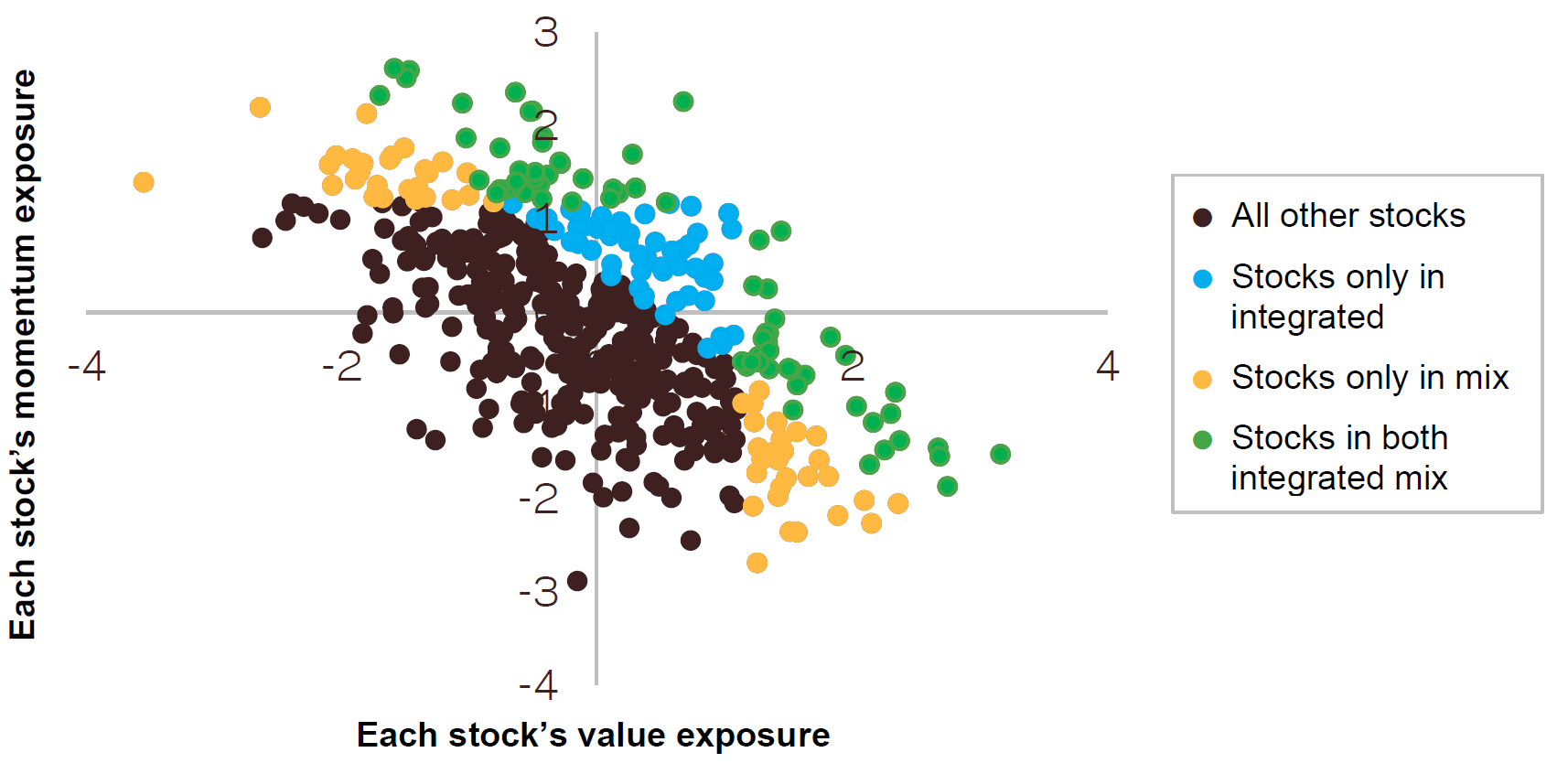

Beim klassischen Portfoliomix werden einfach die besten Momentum- und Value-Aktien in einem Portfolio kombiniert. Die einzelnen Aktien zählen also in jeweils einer der beiden Ausprägungen zu den besten Titeln und es wird erwartet, dass sie entsprechend eine Momentum- oder eine Value-Prämie generieren. Im gemischten Portfolio sollen sich dann entsprechend beide Effekte gemeinsam niederschlagen.

Anders dagegen der integrierte Ansatz: Hier wird für alle Aktien zunächst ein gemeinsames Ranking auf Basis ihrer Value- und Momentum-Werte berechnet. Die Aktien mit den besten kombinierten Werten kommen dann ins Portfolio und es wird erwartet, dass die einzelnen Aktien je nach ihrem Value- und Momentum-Anteil zu beiden Prämien beitragen. Insgesamt soll das zur Ausprägung beider Effekte im Portfolio führen.

Die entscheidende Frage im Paper ist nun: Welcher der beiden Ansätze ist besser? Die Erkenntnis der durchgeführten Simulationen ist, dass die Integration der Effekte die beste Vorgehensweise darstellt und zu rund 40% höheren Information Ratios führt. Statt wie beim Portfoliomix die Aktien mit den jeweils besten Ausprägungen bei einzelnen Kriterien zu selektieren, werden vorrangig Aktien mit attraktiven, aber ausgewogenen Stärken in beiden Dimensionen ausgewählt. Dies ist der effektivere Weg, Value- und Momentum-Prämien in einem Long-Only-Portfolio zu generieren.

Die Portfoliointegration umgeht den Nachteil der Portfoliomix-Methode, dass eine Aktie zwar in einem Kriterium überzeugt (also beispielsweise zu den besten Value-Werten gehört), aber gleichzeitig bei einem anderen Kriterium schwächelt (also etwa ein negatives Momentum aufweist). In diesen Fällen kommt es beim Portfoliomix dazu, dass zum Beispiel der positive Value-Faktor durch eine negative Momentum-Prämie teilweise wieder aufgefressen wird. Da der integrierte Ansatz beide Kriterien kombiniert, würde eine solche Aktie aufgrund des insgesamt nur leicht positiven Value-Momentum-Wertes bei der Portfolioerstellung außen vor bleiben. Umgekehrt kommen Aktien in die Auswahl, die in beiden Dimensionen moderat gut sind, aber es isoliert betrachtet weder ins Value- noch ins Momentum-Portfolio schaffen würden.

Ein weiterer Vorteil des integrierten Ansatzes ist der um etwa 10% geringere Portfolioumschlag. Aufgrund der Verrechnung von Value- und Momentum-Faktoren kommt es zu einer geringeren Anzahl an Transaktionen, da statt zweier Rankings nur ein Gesamt-Ranking über die Allokationen entscheidet.

Die Autoren weisen darauf hin, dass der integrierte Ansatz nicht in allen Marktphasen überlegen ist, aber im Durchschnitt die bessere Lösung darstellt.

Fazit

Der integrierte Ansatz ist optimal, um attraktive Portfolios auf Basis mehrerer Kapitalmarkteffekte zu erstellen.

Quelle: Fitzgibbons, S. / Friedman, J. / Pomorski, L. / Serban, L. (2017), Long-Only Style Investing: Don’t Just Mix, Integrate, AQR Capital Management