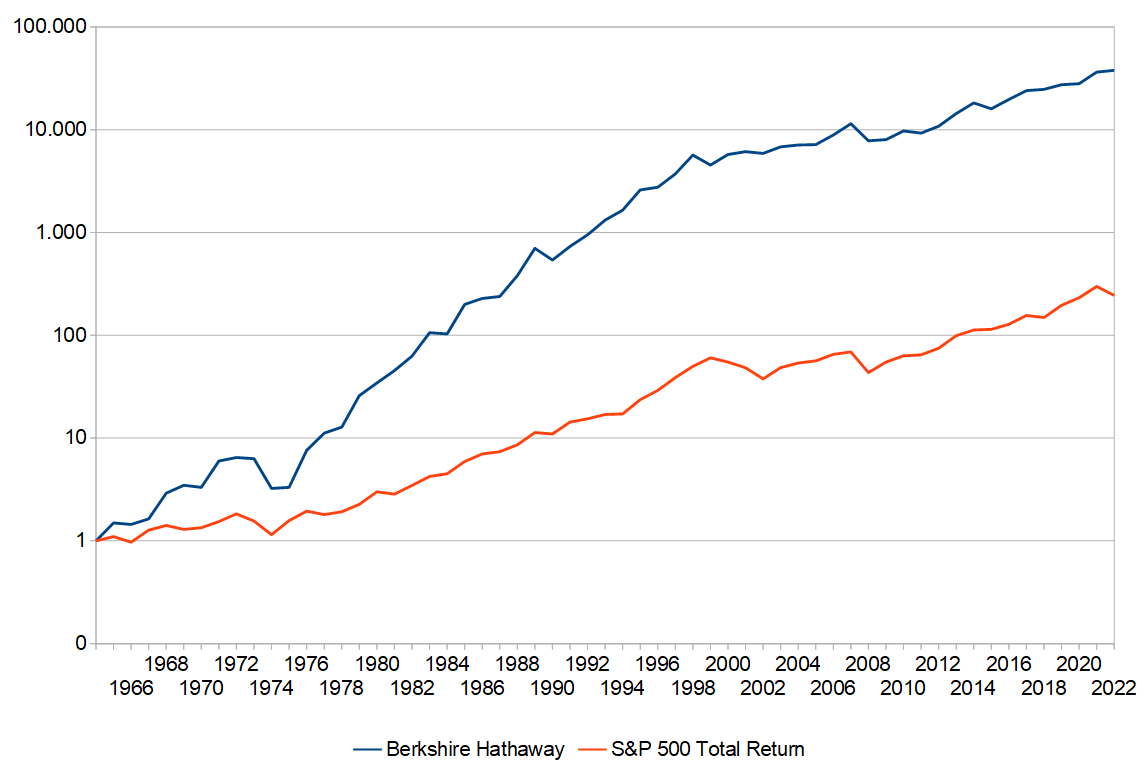

Warren Buffett wird auch als „Orakel von Omaha“ bezeichnet. Zwar brauchte er für seinen Erfolg nicht die Zukunft zu kennen. Trotzdem fragen sich viele Anleger, wie es ihm gelang, mit Berkshire Hathaway die Märkte über Jahrzehnte zu schlagen. Laut Effizienzmarkttheorie sollte das gar nicht möglich sein. Doch umgekehrt ist es unmöglich, über Jahrzehnte „zufällig“ so viel besser zu sein: Von Oktober 1976 bis März 2017 stieg der Wert seiner Investments umgerechnet von 1 auf 3685 US-Dollar, wie die Forscher Andrea Frazzini, David Kabiller und Lasse Pedersen in ihrer Studie „Buffett’s Alpha“ schreiben. [1]

Studie zu Buffett’s Erfolgsgeheimnis

Die Autoren nehmen den Track Record von Warren Buffett genau unter die Lupe. Das Ergebnis: Adjustiert um das Risiko war er im untersuchten Zeitraum besser als jede Aktie und jeder Fonds. Buffett erzielte eine jährliche Rendite, die 18,6 Prozent über dem Geldmarktzins (T-Bills) lag. Die durchschnittliche Überrendite des breiten Aktienmarkts von 7,5 Prozent stellte er damit klar in den Schatten.

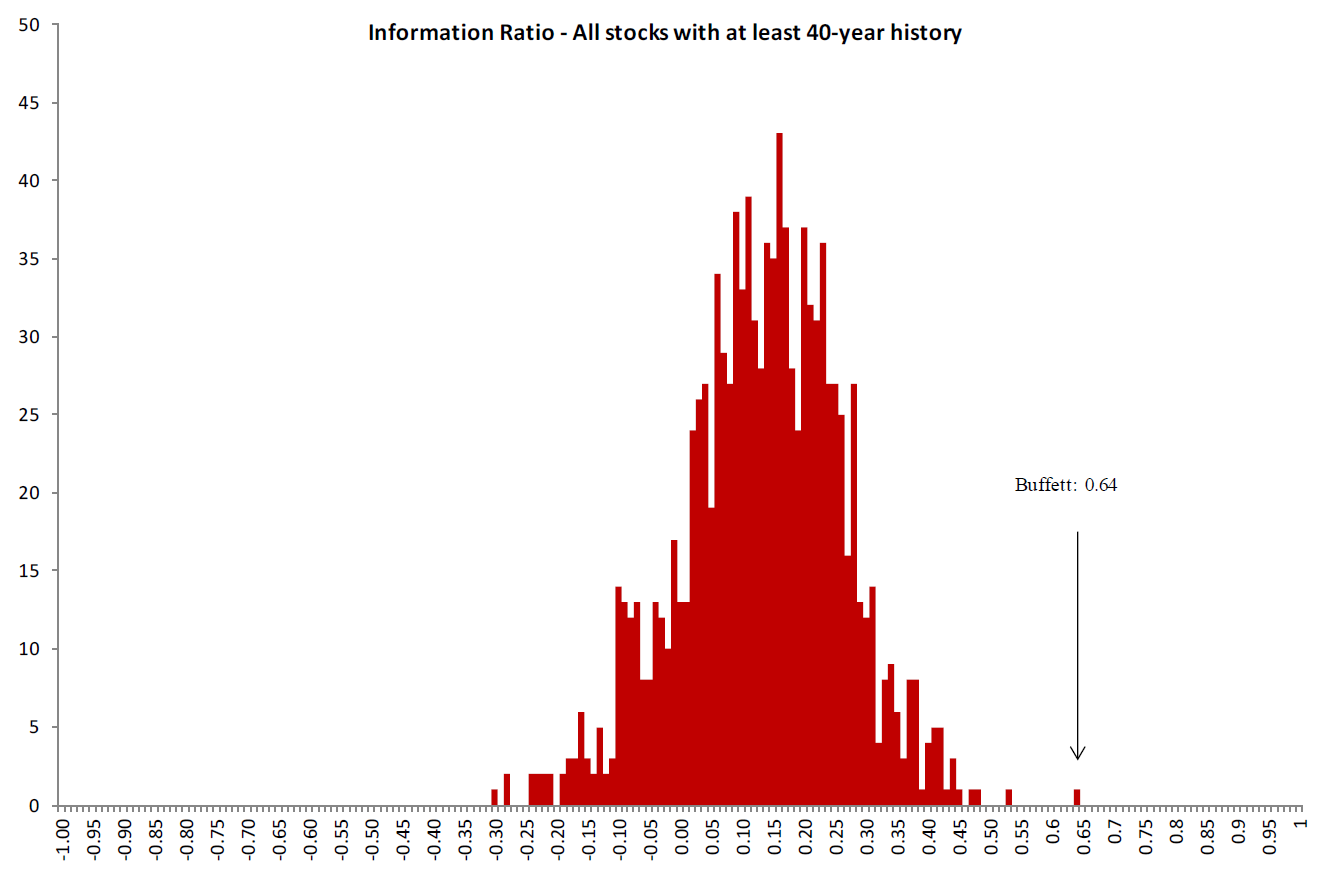

Zwar lag auch die Volatilität der Renditen bei Berkshire Hathaway mit 23,5 Prozent deutlich über der des Aktienmarktes. Doch bereinigt um das Risiko fielen die Überrenditen gemessen am Sharpe Ratio immer noch extrem hoch aus (0,79 vs. 0,49 für den Aktienmarkt). Unter allen Aktien, die eine mindestens 40-jährige Kurshistorie aufwiesen, hatte Berkshire Hathaway sogar das höchste Sharpe Ratio überhaupt.

Sichere, günstige, hochwertige Aktien

Hinter dem Erfolg steckt eine systematische Methode, so die Forscher. Sie konzentrieren sich bei den Untersuchungen auf die börsennotierten Investments von Berkshire Hathaway, mit denen auch die höheren Renditen erzielt wurden.

Der erste Erfolgsfaktor sind die Eigenschaften von Buffett’s Aktienauswahl:

● sicher: Werte, die weniger als der Markt schwanken (Beta < 1)

● günstig: Value-Aktien mit niedrigem Kurs/Buchwert-Verhältnis

● hochwertig: profitable Firmen, die stabil wachsen und Dividenden zahlen

Um die Renditen von Berkshire Hathaway zu erklären, müssen die Forscher aber weiter ausholen als nur die klassischen Faktoren Gesamtmarkt, Size, Value und Momentum zu betrachten. Treffend sind dabei die Faktoren „Betting Against Beta“ und „Quality Minus Junk“. Doch das ist nicht alles.

Geheimwaffe Finanzierungskosten

Sein zweiter Erfolgsfaktor ist, dass Buffett kontinuierlich mit Hebel arbeitete. Von 1976 bis 2017 lag dieser bei rund 1,7. So schaffte er es, trotz der niedrigen Betas seiner Investments eine höhere Rendite als der Markt zu erzielen. Entscheidend dafür war der systematische Finanzierungsvorteil aus den vorschüssig gezahlten Prämieneinnahmen (Insurance Float), die er durch umfangreiche Investments ins Versicherungs- und Rückversicherungsgeschäft erzielte.

Auf Dauer war dieser Vorteil enorm. Zum einen, weil der Insurance Float riesige Dimensionen erreichte. Im Jahr 2022 waren es 164 Mrd. US-Dollar. Und zum anderen, weil am Markt langfristig höhere Renditen von 5 bis 10 Prozent pro Jahr erzielt wurden, während die Finanzierungskosten für den Float mit rund 2,5 Prozent deutlich geringer waren. Die Differenz bedeutet Milliardengewinne. [2] Zudem hatte Berkshire über viele Jahre ein erstklassiges Rating und damit Zugang zu günstigen Krediten.

Warren Buffett hatte also eine besonders günstige Finanzierungsquelle erschlossen, die anderen Marktteilnehmern so nicht zugänglich war. Sie mussten in der Regel auf volatilere Aktien mit hohem Beta setzen, um nicht schlechter als der Markt abzuschneiden, statt wie Buffett niedrig volatile Aktien zu hebeln. Allerdings sind genau die Aktien mit Beta über 1 tendenziell zu teuer, weil sie von vielen Marktteilnehmern nachgefragt werden, so die Forscher. Buffett profitierte also von einer systematischen Bewertungsdifferenz.

Langfristig im Spiel bleiben

Der dritte, oft unterschätzte Erfolgsfaktor war es, schwierige Marktphasen zu überstehen. Andere Marktteilnehmer beendeten ihre Karriere oder mussten ihre Positionen zu teils sehr ungünstigen Zeitpunkten verkaufen. Buffett konnte seine Strategie dagegen durchhalten, obwohl auch er hohe Drawdowns durchlebte. So verlor die Aktie von Berkshire vom 30. Juni 1998 bis 29. Februar 2000 ganze 44 Prozent, während der Markt in dieser Zeit 32 Prozent stieg. Als Fondsmanager wäre er damals längst seinen Job los gewesen.

Damit Warren Buffett zu der Börsenlegende werden konnte, die er heute ist, brauchte er aber noch zwei weitere Dinge: Ein hohes Ausgangsvermögen und viel Zeit. Er hatte schon früh Erfolge, mit 30 Jahren war er Millionär. Das war die Grundlage für alles weitere. [4] Dabei war es wichtig, ein Leben lang am Ball zu bleiben. Denn der Zinseszinseffekt führte dazu, dass er 99 Prozent seines Vermögens erst nach seinem 50. Geburtstag erzielte. [5]

Wäre Buffett also einfach in Rente gegangen, hätten wir wahrscheinlich nie von ihm gehört. Wie sagte sein langjähriger Geschäftspartner Charlie Munger so schön:

The first rule of compounding: Never interrupt it unnecessarily. [5]

Fazit

Buffett hebelte sichere, günstige Qualitätsaktien zu niedrigen Finanzierungskosten und hielt seine Strategie langfristig durch Dick und Dünn durch.

PS: Als dieser Artikel erstmals auf Marko Momentum veröffentlicht wurde, notierte die Aktie von Berkshire Hathaway bei 215.000 US-Dollar (16. Juli 2015). Heute, knapp 10 Jahre später, sind es 795.000 US-Dollar (25. April 2025). Das entspricht einem Plus von 270 Prozent. In der gleichen Zeit legte der S&P 500 um 160 Prozent zu. Zwar ohne Dividenden, während sie bei Berkshire reinvestiert werden. Trotzdem bleibt auf Sicht der letzten 10 Jahre eine Outperformance.

Quellen:

[1] Frazzini, A. / Kabiller, D. / Pedersen, L. H. (2018), Buffett’s Alpha, AQR Capital Management

[2] Smith, G. (2023), The Average Person Who Buys Life Insurance Loses Money, Marketwatch

[3] Berkshire Hathaway, Annual Report 2022

[4] Housel, M. (2017), The Freakishly Strong Base, Collaborative Fund

[5] Gibbs, A. (2023), 3 Investment Lessons from the Late, Great Charlie Munger, Charles Stanley & Co.

Hi Marko,

ich interessiere mich schon seit längerem für Buffet und habe vor in nächster Zeit auch etwas intensiver in den Aktienmarkt einzusteigen, daher habe ich den Artikel sehr genossen.

Gruß Micha

Danke Michael, freut mich zu hören!

Noch eine Ergänzung: In seinen frühen Jahren hat Warren Buffett auch saftige Risiken genommen, mit teils sehr großen Positionen in Einzelaktien. Mercenary Trader hat recherchiert, dass er bis zu 40% in einen Trade packte. Einige dieser großen Positionen waren American Express in den 1960ern, Washington Post in den 70ern sowie Coca Cola nach dem Crash 1987. So schuf er die Grundlage für seinen großen Kapitalstock.

Hallo!

Die Untersuchungsergebnisse zu Warren Buffetts’s Anlagestratgie sind sicherlich richtig.

Das Fazit, dass aus diesem Artikel gezogen wird, ist zwar auch richtig, aber viel zu simpel und spricht nur einen Teilaspekt, der Erfolgsstrategie an.

Insofern finde ich es schon mal sehr gut, dass Marko den Artikel ergänzt hat.

Sichere, günstige Qualitätsaktien zu kaufen ist auf jeden Fall grundsätzlich eine gute Entscheidung.

Wertpapierkäufe zu finanzieren, sollte für Privatanleger tabu sein.

Rückschläge und Verluste sind normal. Die kann und sollte man aussitzen (Ausnahmen bestätigen natürlich wie immer die Regel!).

Nach mehr als 30 jähriger Börsenerfahrung bin ich nicht steinreich geworden. Wenn ich die Erfahrung, die ich heute habe, damals schon gehabt hätte, wäre ich heute, da bin ich mir relativ sicher, zumindest vermögend.

Fazit von mir: Man kann an den Kapitalmärkten Renditen erzielen, die weit über den „normalen“ Renditen liegen.

Aber dafür muss man zwingend zumindest ein grundlegendes Verständnis dafür haben, wie Wirtschaft funktioniert UND sich ausführlich über das Unternehmen von dem man eine Beteiligung in Form von Aktien erwerben will informieren UND einen günstigen Zeitpunkt zum Kauf abwarten UND dann aber auch wirklich kaufen.

Dann kann man sich relativ sicher sein eine gute Anlage getätigt zu haben und auch ruhig schlafen.

Das entbindet einen aber nicht davon sich weiterhin mit diesem Unternehmen zu beschäftigen und ggf.

umzudisponieren.

Ich wünsche jedem Anleger eine gute Rendite!

Gruss Jürgen

Was hältst Du in diesem Zusammenhang von gehebelten ETF?

Warren Buffett hebelt ein per Stockpicking zusammengestelltes Portfolio mit momentan ca. 40% Apple-Aktien darin:

https://www.dataroma.com/m/holdings.php?m=BRK

Trotz der Hebelung hatte Berkshire in den vergangenen zwei Dekaden „nur“ eine Wertentwicklung die ungefähr der des S&P 500 – Index entspricht. Zudem durch Inkaufnahme von enormen Klumpenrisiken in Form der aktuell historisch gesehen hoch bewerteten Apple-Beteiligung wo sich das Unternehmenswachstum sowie Erhalt oder gar noch Steigerung der aktuell schon hohen Unternehmensbewerung in den kommenden Jahren kaum fortsetzen wird.

Vielen Dank für Deine Antwort!

Mit dem Hebel ist es immer so eine Sache. Klar hätte das in den 2010er Jahren rückblickend super geklappt. Aber das muss man dann auch erstmal durchhalten. Gutes Beispiel ist SPXL, der im Coronacrash in der Spitze fast 80% verloren hat. Wenn ein längerer Bärenmarkt mit hoher Volatilität kommt, wo der ETF zusätzlich durch den Basiseffekt verliert, sieht es erstmal schlecht aus. Und die Gebühren sind auch noch höher.

Vielen Dank für die Antwort!

In dataroma.com sieht man inzwischen auch daß einzelne Investoren Teile von deren Portfolio in gehebelte ETF´s investieren (in der Regel solche von RroShares).

Siehe den verlinkten Artikel zur langfristigen Rendite von gehebelten ETF:

https://seekingalpha.com/article/4393839-tqqq-hold-long-not-too-long-data-driven-analysis

Was ist von der ETF Rotation Strategie zu halten bei welcher der gleitende 200-Tage-Durchschnitt als Signal dient entweder in einen gehebelten ETF (im Beispiel auf den S&P 500 – Index) oder in Cash bzw. Staatsanleihen zu investieren (siehe unten in dem verlinkten Beitrag):

https://www.etfs.de/welche-vor-und-nachteile-bringen-gehebelte-etfs-mit/

Die Rendite im Backtest ab 1928 spricht für sich – oder?

Ähnliches nur ungehebelt als einzelnes Produkt bietet der Pacer Trendpilot 100 ETF der in den Nasdaq 100 – Index investiert solange wie dieser über dem gleitenden 200-Tage-Durchschnitt liegt und ansonsten in kurzlaufende US Staatsanleihen:

https://www.paceretfs.com/products/ptnq/

Ist dies eine sinnvolle längerfristige Anlagestrategie oder was spricht dagegen?

Ich würde es nicht machen bzw. höchstens als Beimischung. Das Problem liegt beim langfristigen Durchhalten. Hebel ETFs müssen die täglichen Renditen abbilden, um nicht mehr als 100% verlieren zu können. Dadurch sind sie pfadabhängig. Je höher die Volatilität ist, desto größer wird dieses Problem. Zudem muss man weitaus größere Drawdowns aushalten können. Für die meisten Anleger ist schon der ungehebelte Markt zu viel, vor allem wenn Tail-Risiken eintreten, was zu verhaltensbasierten Fehlern führt. Aber klar, mit Hebel hat man auch eine viel höhere Renditeerwartung. Man darf eben nicht nur falschen Zeit im falschen Markt sein, was natürlich leichter gesagt als getan ist… Der Pacer-ETF ist schon deutlich konservativer. So eine Drawdown-Begrenzung durch Trendfolge kann funktionieren, muss aber nicht, je nach Marktumfeld (klare, langfristige Trends sind gut, volatile Seitwärtsphasen kosten Performance und Nerven). Alternativ könnte man auch klassische ETFs nehmen und separat einen Managed Futures Fonds zur Diversifikation beimischen.

Vielen Dank für die Antwort!

Der Nutzen der ETF Rotation Strategie ist m. E. gerade daß die Volatilität bisher im Backtest ungefähr der des ungehebelten Index entspricht trotz der doppelt so hohen längerfristigen Rendite der Strategie.

Den doppelt gehebelten S&P 500 – Index als europäischen UCIT-ETF gibt es beispielsweise von Xtrackers.

Es gibt einige Strategien, die zeitweise sehr gut funktionieren. Aber langfristig wird die Luft zunehmend dünner, wenn erstmal der komplette Zyklus durchlaufen wurde und der Markt eine Handvoll an Überraschungen hervorgezaubert hat. Trotzdem gibt es keine „schlechten Backtests“, denn die werden ja gar nicht veröffentlicht. Und die Produkte, die abgeschmiert sind, wurden delisted. Es gibt also einen starken Survivorship und Backtest Bias (auch über 95 Jahre, denn die Daten sind ja bekannt). Deshalb wäre ich zumindest skeptisch. Vor allem, wenn es zu gut klingt, um wahr zu sein.

Hier hat jemand das All-Weather-Portfolio von Ray Dalio mit gehebelten ETF´s nachgebaut und für die Vergangenheit getestet:

https://www.optimizedportfolio.com/all-weather-portfolio/

Dasselbe für ein 60/40 – Portfolio:

https://pictureperfectportfolios.com/leveraged-60-40-portfolio-revew-does-leverage-enhance-a-60-40-etf/?utm_content=cmp-true

Die Ergebnisse sprechen – scheinbar – für sich – oder?

Wo ist der Haken?

Grundsätzlich kann das funktionieren. Die Herausforderungen sind, dass 1) der Hebel finanziert werden muss, 2) das Portfoliomanagement und Rebalancings anspruchsvoller werden, 3) größere Drawdowns schwerer durchzuhalten sind und 4) früher oder später unangenehme Überraschungen passieren. Wie bereits erwähnt sehen veröffentlichte Backtests immer gut aus. Schließlich werden sie rückblickend mit Kenntnis der Historie durchführt. Aber funktioniert das auch in Zukunft immer so entspannt? Das würde ich bezweifeln. Zum Beispiel hatte das ungehebelte 60/40-Portfolio zuletzt ein historisch schwieriges Jahr, das schon in der ungehebelten Version so manchem den Schweiß auf die Stirn getrieben hat. Auch historisch bewährte Konzepte sind also nie „sicher“, denn die größten Drawdowns können in der Zukunft liegen, wenn sich die Korrelationen plötzlich stark verschieben. Das passiert natürlich nicht oft, aber früher oder später treten eben doch Tail-Risiken auf. Dann heißt, dass „damit wirklich niemand rechnen konnte“…

Der Vorteil eines gehebelten Portfolios mit mehreren Anlageklassen (Aktien, Anleihen, Rohstoffe, etc.) ist anscheinend daß man eine aktienähnliche Performance erzielen kann ohne die zeitweise heftigen Rückgänge eines reinen Aktienportfolios durchhalten zu müssen.

Siehe dazu den Artikel über ein 2fach gehebeltes Portfolio aus 40% Aktien, 40% Anleihen und 20% Gold:

https://pictureperfectportfolios.com/nomadic-samuel-portfolio/

Für die Vergangenheit lohnte zudem die Beimischung einer geringen Menge Kryptowährung wie beispielsweise Bitcoin zu einem klassischen risikoreduzierten Depot wie dem 60/40 – Portfolio:

https://www.lazyportfolioetf.com/allocation/stocks-bonds-60-40-with-bitcoin/

Vergleichbare Strategien wenden viele der populären Trader in den Social Trading Plattformen an.