Es ist verständlich, dass viele Anleger möglichst hohe Renditen erzielen möchten. Doch man kann an den Märkten nicht davon ausgehen, dass „mehr“ automatisch „besser“ ist. Und nur, weil das oft diskutierte Alpha einen positiven Wert aufweist, muss das jeweilige Investment noch lange nicht die beste Wahl sein.

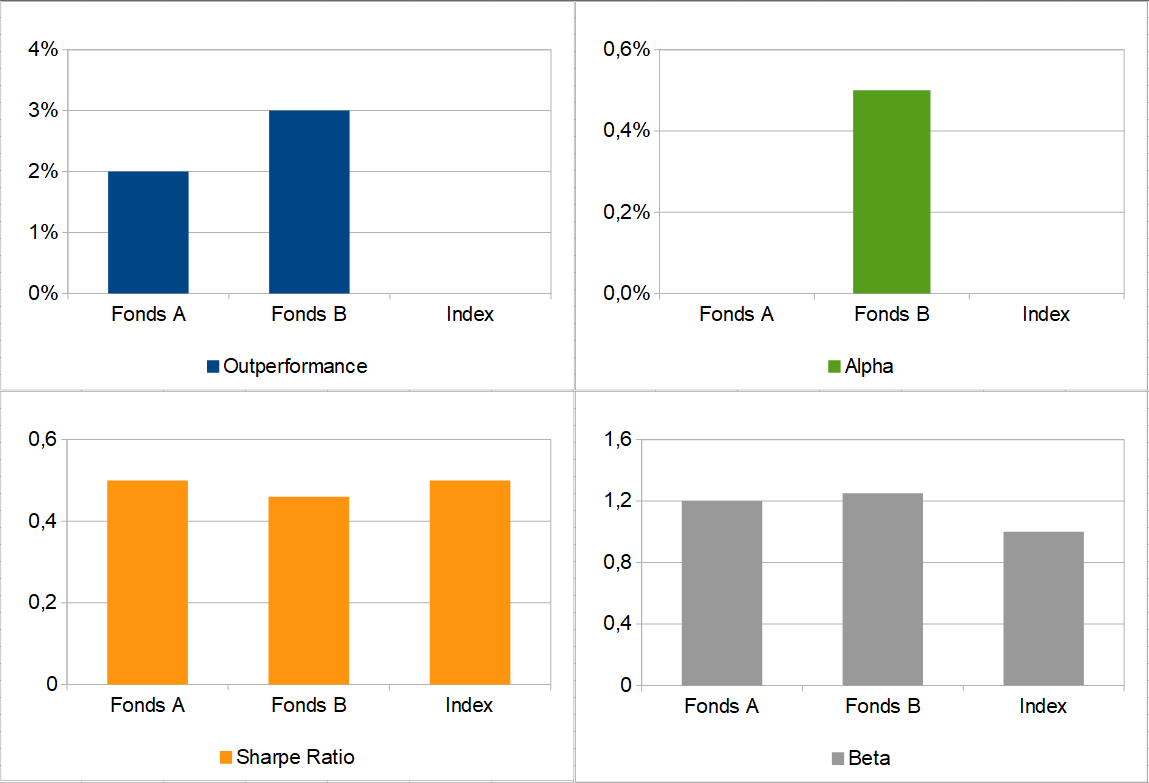

Angenommen, ein Fonds auf deutsche Aktien schafft auf Jahressicht 14 Prozent, während der DAX nur 12 Prozent zulegt. Ganz offensichtlich ist 14 mehr als 12. Das entspricht einer Outperformance von 2 Prozentpunkten. Doch es steckt noch mehr dahinter.

Risikobereinigte Rendite

Das Problem ist, dass wir nicht wissen, mit welchem Risiko diese Outperformance erkauft wurde. Die einfachste Möglichkeit, das zu berücksichtigen, bietet das Sharpe Ratio. Dabei wird zunächst der risikofreie Zins abgezogen, den wir mit 2 Prozent annehmen. Der verbleibende Wert wird dann durch die Standardabweichung der Renditen geteilt. Diese betrug bei unserem Beispielfonds 24 Prozent. Daraus ergibt sich ein Sharpe Ratio von 0,5 (Berechnung: (14 – 2) / 24).

Lag die Standardabweichung des DAX bei 20 Prozent, ist dessen Sharpe Ratio identisch (Berechnung: (12 – 2) / 20). Im risikoadjustierten Vergleich schneiden damit beide gleich ab.

Was ist Alpha?

Um nun zu erklären, was Alpha ist, fangen wir beim Beta an. Dieser Faktor beschreibt die Sensitivität einer Anlage gegenüber den Schwankungen des Gesamtmarktes. Wir nehmen ein Beta von 1,2 für den Fonds an. Nun kann die verbleibende, unerklärte Überrendite berechnet werden. Sie beträgt genau null (Berechnung: 14 – 2 – 1,2 * (12 – 2)).

Die höhere Fondsrendite gegenüber dem DAX kommt also durch das höhere Risiko zustande. Denn nur der Renditeanteil, der nicht durch den risikolosen Zins oder das Beta erklärt wird, ist Alpha. Dabei kann das Alpha ein positiver oder ein negativer Wert sein. Hinzu kommen je nach Modell weitere Faktoren wie Value und Momentum, die ebenfalls Betas sind und das unerklärte Alpha oft noch weiter reduzieren.

Das Beispiel zeigt, dass es für den Großteil der Anlageergebnisse in der Praxis vor allem auf das Beta, also das eingegangene Marktrisiko und natürlich auf die Marktentwicklung ankommt. Das Alpha spielt für die meisten Anleger dagegen kaum eine Rolle. Trotzdem wird der Begriff wie ein Mythos verehrt, der großen Reichtum ermöglichen soll. Dabei kann uns das Alpha auch in die Irre führen.

Alpha ist irreführend

Um das zu verdeutlichen, führen wir Fonds B ein. Dieser hat eine Rendite von 15 Prozent, eine Standardabweichung von 28 Prozent und ein Beta von 1,25. Insgesamt betrachten wir nun also zwei Fonds und den DAX mit folgenden Annahmen:

Fonds A: 14 Prozent Rendite, 24 Prozent Standardabweichung, Beta 1,2

Fonds B: 15 Prozent Rendite, 28 Prozent Standardabweichung, Beta 1,25

DAX: 12 Prozent Rendite, 20 Prozent Standardabweichung, Beta 1

Auf den ersten Blick scheint Fonds B aufgrund der höchsten Rendite die bessere Wahl zu sein. Zudem hat er ein positives Alpha von 0,5 Prozent (Berechnung: 15 – 2 – 1,25 * (12 – 2)). Doch das Sharpe Ratio liegt nur bei 0,46 (Berechnung: (15 – 2) / 28). Dabei stellt es für die meisten Anleger das beste Maß der risikoadjustierten Rendite dar.

Fazit

Alpha beschreibt nur den (kleinen) Teil der Renditen, der sich nicht durch den Markt oder andere Faktoren erklären lässt.

Hinweis: Eine frühere Version dieses Artikels erschien in Anleger Plus.