Im letzten Beitrag habe ich die gedeckte Zinsparität beschrieben. Arbitrage-Mechanismen garantieren, dass sie fast immer erfüllt ist und mögliche Abweichungen minimal sind.

Spannend ist aber die ungedeckte Variante der Zinsparität. In einem effizienten Markt sollte die Anlage in verschiedenen Währungen auch ohne Absicherung über Termingeschäfte im Mittel zu den gleichen Renditen führen. Der Annahme zufolge müsste der heutige 3-Monats-Forward-Kurs dem tatsächlichen Spot-Kurs in 3 Monaten entsprechen. Die höher (niedriger) verzinste Währung müsste also abwerten (aufwerten), damit die ungedeckte Zinsparität erfüllt ist. Doch in der Praxis ist es oft umgekehrt. Man kann also nicht davon ausgehen, dass die Parität erfüllt ist. Stattdessen lässt sich ein systematischer Carry-Effekt beobachten.

Grundidee für Carry Trades

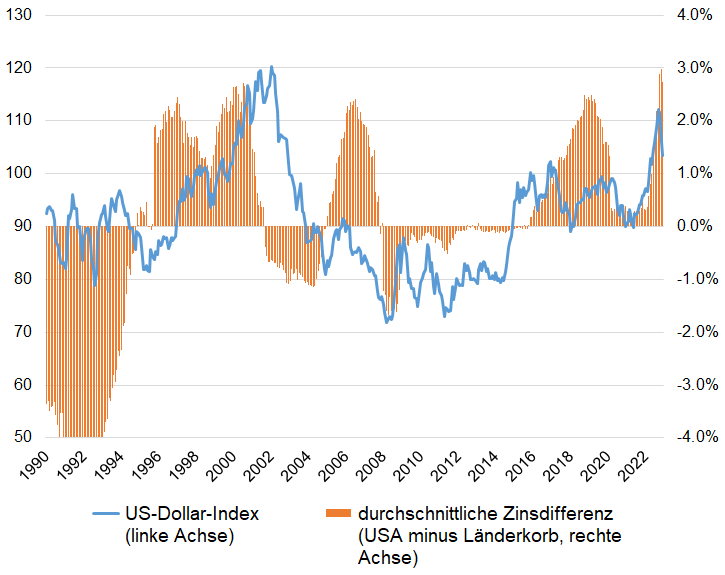

Wir betrachten wieder das Beispiel vom 12. September aus dem letzten Beitrag. Da die Zinsen im Dollarraum höher sind als im Euroraum, liegt der 3-Monats-Forward für den zukünftigen Rücktausch höher (1,1795) als der aktuelle Spot-Wechselkurs (1,1734). Ansonsten wäre wie im letzten Beitrag beschrieben Arbitrage über die gedeckte Parität möglich. In der Praxis zeigt sich aber oft die umgekehrte Tendenz, dass die Währung mit dem höheren Zins, hier der US-Dollar, im Lauf der Zeit aufwertet. Man würde ohne Absicherung also sowohl vom höheren Zins als auch vom besseren Rücktauschkurs profitieren.

Genau das ist die Grundlage für den bekannten Carry-Trade. Dabei wird Geld in einer niedrig verzinsten Währung aufgenommen und in einer höher verzinsten angelegt. Das Kursrisiko für den künftigen Rücktausch wird meist bewusst in Kauf genommen, da man erwartet, dass die Anlagewährung tendenziell aufwertet. Würde der EUR/USD in unserem Beispiel in 3 Monaten also bei 1,16 notieren statt bei 1,1795 wie vom Forward impliziert, würde der Rücktausch der 11.853,24 Dollar (Berechnung siehe letzter Beitrag) zu einem Gegenwert von 10.218,31 Euro und damit einem zusätzlichen Carry-Gewinn von 167,75 Euro führen.

Erklärungen

Die Carry-Strategie funktioniert in vielen Marktphasen. Research Affilates erklärt das damit, dass höher verzinste Währungen mehr Kapital anziehen. Damit ist eine höhere Nachfrage verbunden, die tendenziell zu einer Aufwertung führt. In turbulenten Zeiten kommt es aber regelmäßig zu Crashs, in denen diese Trades rückabgewickelt werden.

Die Zusatzrendite des Carry Trades gibt es also nicht umsonst. Sie ist als Prämie für das damit verbundene Risiko zu verstehen. Früher oder später muss es schon deshalb zu einer solchen Rückabwicklung kommen, damit Zinsen und Wechselkurse wieder in Relation zueinander stehen. Auf diese Weise wird die ungedeckte Parität zumindest langfristig weitgehend erfüllt.

Fazit

Die ungedeckte Parität ist meist nicht erfüllt. Ihr liegen nur Erwartungen zugrunde, aber keine wirksamen Arbitrage-Mechanismen.

Hinweis: Eine frühere Version dieses Artikels erschien in Anleger Plus.