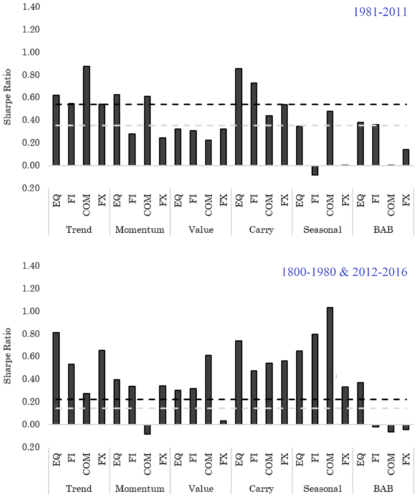

Im Paper „Global Factor Premiums“ wird für einen Zeitraum von bis zu 217 Jahren untersucht, welche Faktoren sich bei Aktienindizes, Staatsanleihen, Währungen und Rohstoffen statistisch signifikant nachweisen lassen. Dabei fokussieren sich die Forscher auf die 6 bedeutendsten Faktoren, die sie anhand entsprechender Long-Short-Portfolios analysieren: ● Time Series Momentum ● Cross Sectional Momentum ● Value ● …