ETFs sind als sehr kostengünstig bekannt. Aber auch bei vielen großen, etablierten Flaggschiffen ist der Spielraum noch nicht ausgereizt. Denn wie eine Studie zeigt, leben manche Betreiber der zugrundeliegenden Indizes wie die Maden im Speck. [1] Und der „Speck“ sind in diesem Fall die Lizenzgebühren.

Die Macht der Indexanbieter

Die Forscher verdeutlichen den Zusammenhang anhand des weltweit größten ETF, des SPY. State Street berechnet Anlegern hier schmale 0,09 Prozent Gebühren pro Jahr. Hochgerechnet auf das immense Volumen des S&P 500 ETFs von zuletzt rund 400 Milliarden macht das satte 360 Millionen US-Dollar im Jahr aus. Davon geht ein Drittel (120 Millionen US-Dollar) an S&P Dow Jones, denen der zugrundeliegende S&P 500 gehört. Der entscheidende Punkt dabei: Die Studienautoren schätzen, dass die Lizenzgebühren hauptsächlich aus Gewinnmarge bestehen. Nur rund 40 Prozent der Gebühren stellen demnach tatsächliche Grenzkosten der Indexbereitstellung dar.

Aufgrund der Bekanntheit der großen Indizes und der damit verbundenen Macht der Indexanbieter lassen sich diese Gebühren aber schwer drücken. Außerdem ist der Markt stark konzentriert und wird von wenigen großen Akteuren beherrscht. Zum Beispiel bilden in der Stichprobe etwa 53 Prozent der in ETFs verwalteten Vermögenswerte Indizes ab, die von S&P Dow Jones erstellt werden. Zusammen vereinen die fünf größten Indexanbieter für ETFs etwa 95 Prozent des Marktes auf sich, was deren Macht verdeutlicht.

Hinzu kommt, dass Anleger bei der Auswahl von ETFs auf den Namen des Indexanbieters achten. Damit lassen sich der Studie zufolge 21 Prozent der Schwankungen der in ETFs investierten Vermögen erklären, was auf den hohen Markenwert hindeutet. Und das, so die Forscher, obwohl es in den Renditeprofilen zwischen den Indizes verschiedener Anbieter keine wesentlichen Unterschiede gibt.

Kosten werden durchgereicht

Da die Lizenzgebühren von ETF-Sponsoren nicht offengelegt werden müssen, sind diese für nur etwa zehn Prozent der in der Studie untersuchten Stichprobe bekannt. Trotz dieser Einschränkung ermöglicht das eine grobe Analyse. Demnach werden fast alle Lizenzgebühren (mehr als 95 Prozent) in Abhängigkeit von der Höhe des verwalteten Vermögens erhoben und nur ein kleiner Rest als pauschale Gebühren. Die Folge ist, dass die Kosten über die Verwaltungsgebühren an ETF-Anleger weitergeben werden.

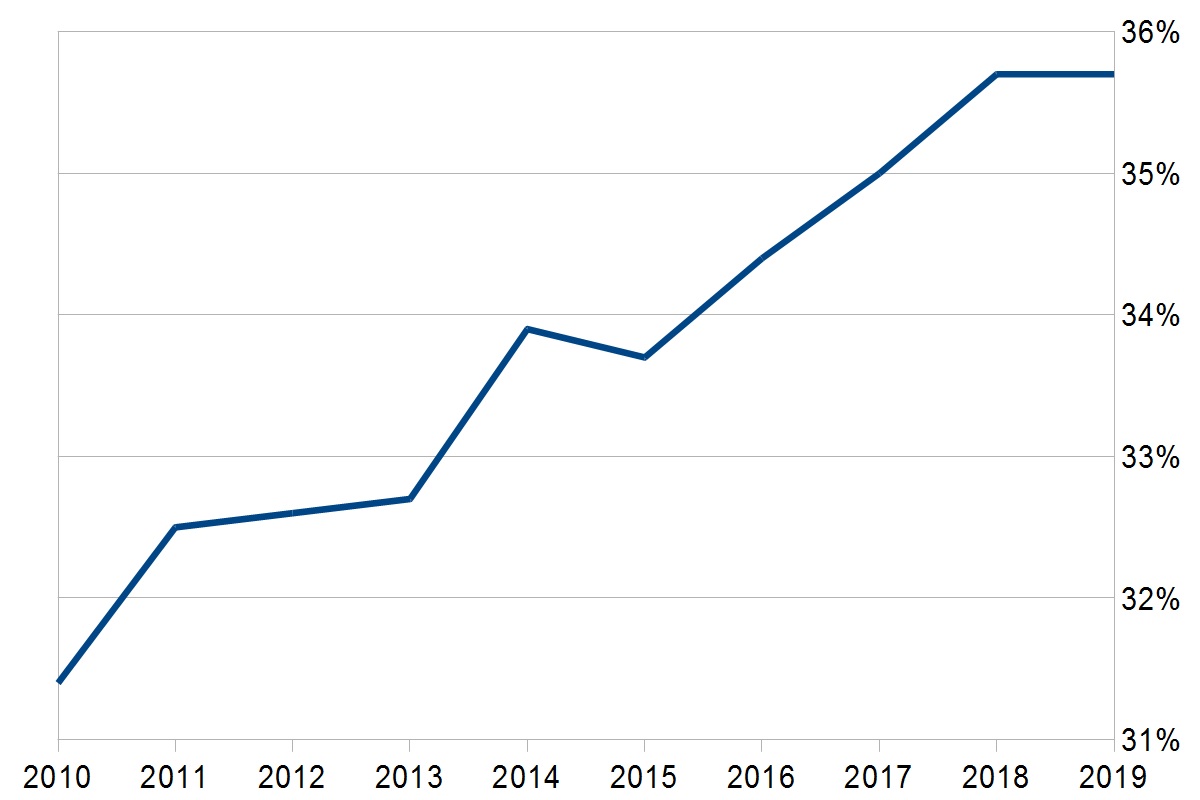

Die Forscher schätzen, dass die Indexlizenzgebühren im Gesamtzeitraum etwa ein Drittel aller ETF-Verwaltungsgebühren ausmachen. Dieser Anteil ist im Lauf der Zeit stetig gestiegen (siehe Abbildung), sodass zunehmend größere Teile der Gesamtkosten darauf entfielen. Es ist deshalb wenig überraschend, dass sich ETF-Sponsoren über hohe Lizenzgebühren beschweren. Letztlich zahlen es aber die Anleger, denen dieser Zusammenhang wahrscheinlich weitgehend unbekannt ist.

Viel Potenzial nach unten

Laut der Studie betrugen die geschätzten, durchschnittlichen Lizenzgebühren während des Stichprobenzeitraums etwa 4,7 Basispunkte des verwalteten Vermögens der ETFs. Gleichzeitig lagen die geschätzten Grenzkosten der Indexbereitstellung aber nur bei etwa 1,9 Basispunkten, sodass der Rest eine Gewinnmarge darstellt – und zwar in Höhe von rund 60 Prozent. Diese Aufschläge waren im Zeitablauf zudem sehr stabil, obwohl die Grenzkosten der Indexbereitstellung tendenziell gesunken sind.

Unser Modell zeigt, dass Indexanbieter im Durchschnitt eine Marge von 60% erzielen. (Yu An, Assistant Professor of Finance, Carey Business School, Johns Hopkins University)

Aus den Ergebnissen lässt sich ableiten, dass 30 bis 40 Prozent der Verwaltungsgebühren, die Anleger an ETF-Sponsoren zahlen, durch Gewinnmargen der Indexanbieter bedingt sind. Würden die Lizenzgebühren auf Höhe der Grenzkosten liegen und würde die Kostenersparnis durchgereicht, lägen die Verwaltungsgebühren der untersuchten Top-20-ETFs um etwa 2,8 Basispunkte niedriger. Für einen Privatanleger mag das wenig ausmachen, aber für die Indexbetreiber ist es ein Millionengeschäft. Nicht umsonst ist die Aktie von MSCI auf 10-Jahres-Sicht um das 20-Fache gestiegen (steigende Assets bei gleichzeitig steigenden Gewinnmargen).

Gerade bei den Kosten, bei denen (scheinbar passive) ETFs als besonders vorteilhaft gegenüber aktiven Fonds gelten, ist das Potenzial also noch nicht ausgeschöpft. Ohne die üppigen Gewinnmargen der Indexanbieter wären wohl sogar die Gebühren der günstigsten Produkte nochmals deutlich niedriger. Eine Hürde ist dabei wohl die gewisse Intransparenz, die daraus erwächst, dass Gebühren für Indexlizenzen nur freiwillig offengelegt werden.

Fazit

Trotz sehr niedriger Verwaltungsgebühren ist selbst bei den großen, etablierten ETFs noch keine Kosteneffizienz erreicht.

Hinweis: Eine frühere Version dieses Artikels erschien in Institutional Money.

Quelle:

[1] An, Y. / Benetton, M. / Song, Y. (2021), Index Providers: Whales Behind the Scenes of ETFs