Aktieninvestments gelten als attraktiv, was die damit verbundenen Renditechancen betrifft. Bestätigt wird das durch die langfristige Entwicklung vieler bekannter Indizes. Und auch wissenschaftliche Studien haben recht eindeutig dokumentiert, dass sich am Aktienmarkt eine beträchtliche Prämie erzielen lässt.

Allerdings ist zu berücksichtigen, dass sich viele Untersuchungen auf den US-Markt beziehen, der in der Vergangenheit eine besonders gute Entwicklung hinlegte. Das lässt sich nicht unbedingt auf andere Märkte übertragen. Das klassische Gegenbeispiel lieferte Japan. Die nominale Rendite des Nikkei lag nach dem vorherigen Boom im Zeitraum von 1989 bis 2019 inklusive Dividenden bei minus neun Prozent, die reale Rendite (also nach Abzug der Inflation) bei minus 21 Prozent.

Globale Untersuchung

Die Studie „Stocks for the Long Run? Evidence from a Broad Sample of Developed Markets“ untersucht deshalb die charakteristische Verteilung langfristiger Aktienrenditen auf Basis eines breiten historischen Datensatzes. Dieser umfasst 39 entwickelte Märkte im Zeitraum von 1841 bis 2019 und berücksichtigt dabei den Survivorship Bias, der hier besonders relevant ist.

Zum Beispiel hatte Argentinien einst ein höheres reales Pro-Kopf-Einkommen als die USA, fiel aber im 20. Jahrhundert aufgrund politischer Turbulenzen weit zurück. Das zeigt bereits, dass im Extremfall einiges schief gehen kann. Auch die Tschechoslowakei und Chile zählten im Datensatz zu den Ländern, die zwischenzeitlich auf den absteigenden Ast gerieten.

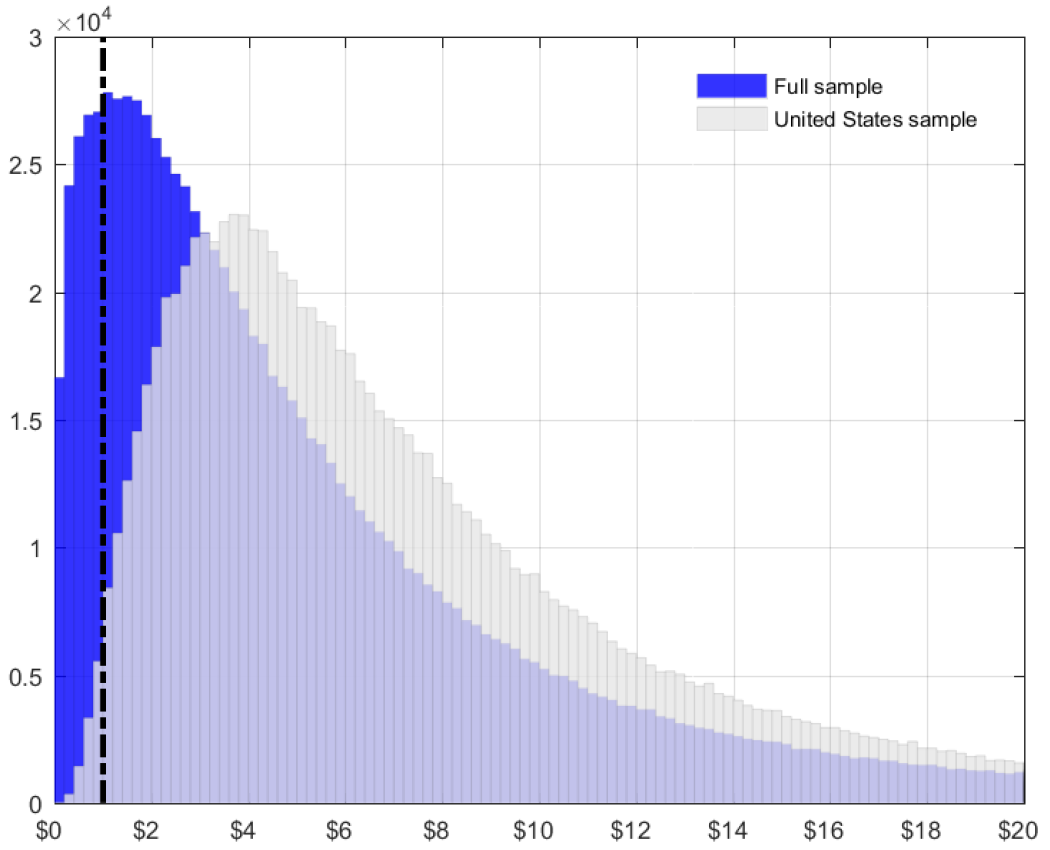

Simulierte Renditeverteilung

Interessant ist vor allem die Bootstrap-Analyse: Es werden viele Simulationen durchgeführt und dabei Renditen zufällig aus den vergangenen Daten gezogen. Auf diese Weise lässt sich ermitteln, welche Renditeerwartungen wirklich realistisch sind.

Das Ergebnis ist ernüchternd. Selbst auf Sicht von 30 Jahren ergibt sich eine Wahrscheinlichkeit von schätzungsweise zwölf Prozent, dass die Aktienmärkte entwickelter Länder einen realen Wertverlust erleiden. In den USA liegt diese Wahrscheinlichkeit aufgrund der guten Historie dagegen nur bei 1,1 Prozent.

Langfristig sind zwar positive reale Renditen am Aktienmarkt zu erwarten. Doch selbst auf Sicht von 30 Jahren ist das nicht so „sicher“, wie oft vermutet wird. Basierend auf den häufig verwendeten US-Daten sind wir zu optimistisch und unterschätzen das Risiko für negative Ergebnisse. Die Renditen sind also auch langfristig vor allem eine Risikoprämie.

Fazit

Selbst auf Sicht von 30 Jahren gibt es keine Garantie für positive Realrenditen am Aktienmarkt.

Hinweis: Dieser Artikel erschien zuerst ausführlicher in Smart Investor.

Quelle: Anarkulova, A. / Cederburg, S. / O’Doherty, M. S. (2020), Stocks for the Long Run? Evidence from a Broad Sample of Developed Markets, University of Arizona & University of Missouri

Moin Marko,

wurde „Full sample“ mit Marktkapitalisierungsgewichtung gerechnet(wie zB MSCI World oder FTSE All World)? Oder ueber die Zeit mit Equal-Weights fuer Laender/Regionen(waere aus heutiger Sicht unrealistischer)?

Wie wurde gebootstrapt? Mit einzelnen Jahres-/Monatsrenditen(unrealistischer)? Oder mit 3-5Jahressequenzen (enthaelt Gummibandeffekt der Maerkte = realistischer).

LG Joerg

Das habe ich mich auch gefragt: bei einem random sample von Renditen scheint mir das keine sehr sinnvolle Analyse. Hast du das Paper im Detail gelesen, Marko?

Viele Grüße

Jenni

Danke für die Fragen! So wie ich es verstanden habe sollte das Ergebnis aussagekräftig sein. Habe nochmal nachgeschaut: Es wurden stationäre Bootstraps durchgeführt, aus den Zeitreihen der Länderindizes wurden also feste Renditeblöcke über die Zeiträume hinweg mit Zurücklegen gezogen. Die Länge der einzelnen Blöcke ist dabei zufällig mit einem Mittelwert von 120 Monaten, sodass die Sequenzen lang genug sind (mit gleichgewichteter Selektion). Und eine Wahrscheinlichkeit von 12 Prozent für reale (!) Wertverluste über 30 Jahre bedeutet ja umgekehrt auch, dass trotz einiger „problematischer“ Länder und Zeiträume die Wahrscheinlichkeit für positive Renditen immer noch sehr hoch ist.

Danke Marko,

Heisst das also, es wurde keine „eingebaute“ Momentumstrategie einer Welt-Marktkapitalisierung genutzt, sondern eine feste Laenderallokation, oder?

LG Joerg

Hallo Jörg, ja abseits der USA wird nicht nach Market Cap unterschieden, sondern wie beschrieben aus dem ganzen Pool gesampled. Weiter hinten im Paper gibt es Untersuchungen zur Robustheit der Ergebnisse, in denen u.a. auch die Marktkaptalisierung berücksichtigt wird, mit ähnlichem Resultat: „Conditioning on relatively recent data, on economies with larger populations, or on economies with more developed equity markets has little impact on our conclusions about the risks faced by long-horizon investors.“

Russland scheint jetzt der nächste Kandidat sein, bei dem es langfristig nicht nach positiven Realrenditen aussieht…

Update: Das Paper „Stocks for the Long Run? Sometimes Yes, Sometimes No“ zeigt anhand von Daten ab 1792, dass Aktien selbst in USA nicht immer besser waren als Bonds: „The new historical record shows that over multi-decade periods, sometimes stocks outperformed bonds, sometimes bonds outperformed stocks and sometimes they performed about the same. New international data confirm this pattern. Asset returns in the US in the 20th century do not generalize. Regimes of asset outperformance come and go; sometimes there is an equity premium, sometimes not.“