Trotz vieler vergangener Untersuchungen ist nicht abschließend geklärt, ob sich Anleger in Investmentfonds rational verhalten. Bekannt ist, dass viele Fonds ihre Benchmarks nicht übertreffen und dass Anleger dazu neigen, sich auf gute Performance in der Vergangenheit zu fokussieren. Letzteres kann rational sein, wenn die besseren Renditen tatsächlich auf den Fähigkeiten der entsprechenden Manager basieren.

Das Problem dabei: Selbst wirklich erfolgreiche Handelsstrategien sind nicht beliebig skalierbar. Indem Mittelzuflüsse also überwiegend an die besten Fonds gehen, werden die Überrenditen durch die dann höhere Kapitalbasis zunehmend erodiert. Im Ergebnis flachen die Renditen der meisten Fonds mit überdurchschnittlichen vergangenen Renditen gerade aufgrund ihres früheren Erfolgs wieder ab (Berk-Green-Modell).

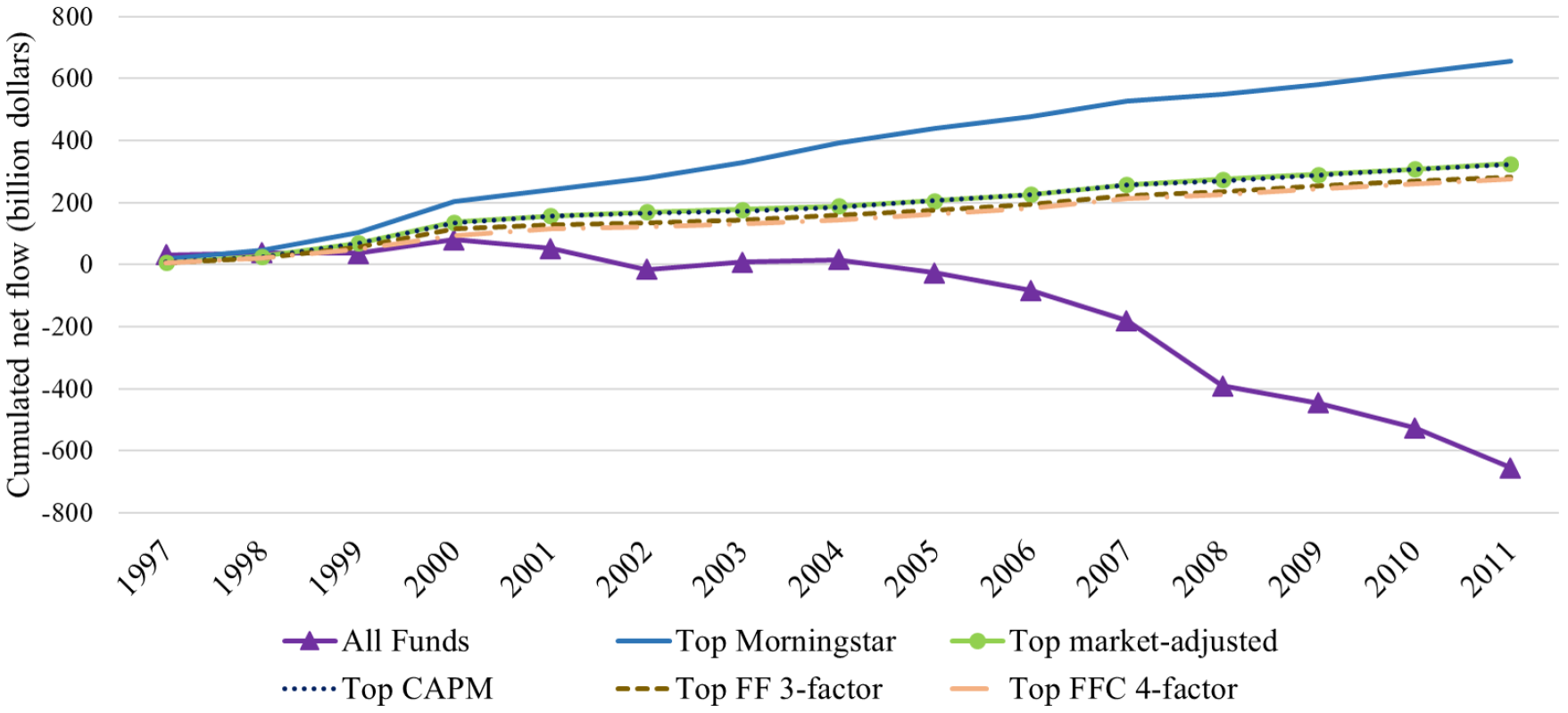

Morningstar Rules

Die entscheidende Frage ist nun, ob Anleger überhaupt zwischen guter Performance unterscheiden können, die durch die Fähigkeiten des Fondsmanagements zustande kommt und jener, die durch das Setzen auf systematische Risikofaktoren wie dem Marktrisiko resultiert. Das untersucht die Studie „What Do Mutual Fund Investors Really Care About?“. [1] Das Ergebnis ist, dass diese Unterscheidung bei Privatanlegern (wie zu erwarten) nicht erfolgt. Hohe vergangene Renditen werden pauschal als positives Indiz betrachtet, was gegen die Rationalität der Anleger spricht.

Die Forscher zeigen, dass zwei einfach zu beobachtende Kriterien – Morningstar-Ratings sowie die vergangenen, nicht risikobereinigten Renditen – das Anlageverhalten viel besser erklären als risikobereinigte Renditen verschiedener bekannter Kapitalmarktmodelle wie CAPM oder 3-Faktor-Modell. Die führende US-Fondsratingagentur Morningstar stellt dabei die einflussreichste Variable für Anlageentscheidungen von Privatanlegern dar.

Die Forscher finden keine Hinweise darauf, dass sich Anleger am Marktrisiko oder einem anderen bekannten Risikofaktor orientieren. Scheinbar verlassen sie sich darauf, dass die Risikobetrachtung bereits ins Morningstar-Rating eingeht. Allerdings ist genau das nicht der Fall, da nur ein Bruchteil des Ratings negativ mit der Volatilität der einzelnen Fonds korreliert. Deshalb ist dieses für die direkte Volatilitäts- und Risikoeinschätzung nicht geeignet, was Anlegern aber nicht bewusst zu sein scheint.

Fazit

Privatanleger sind naiv und vertrauen bei der Fondsauswahl auf einfachste Kriterien, insbesondere Morningstar-Ratings und hohe vergangene Renditen.

Quelle: Ben-David, I. / Li, J. / Rossi, A. / Song, Y. (2019), What Do Mutual Fund Investors Really Care About?, Ohio State University & Stanford University & University of Arizona & University of Washington