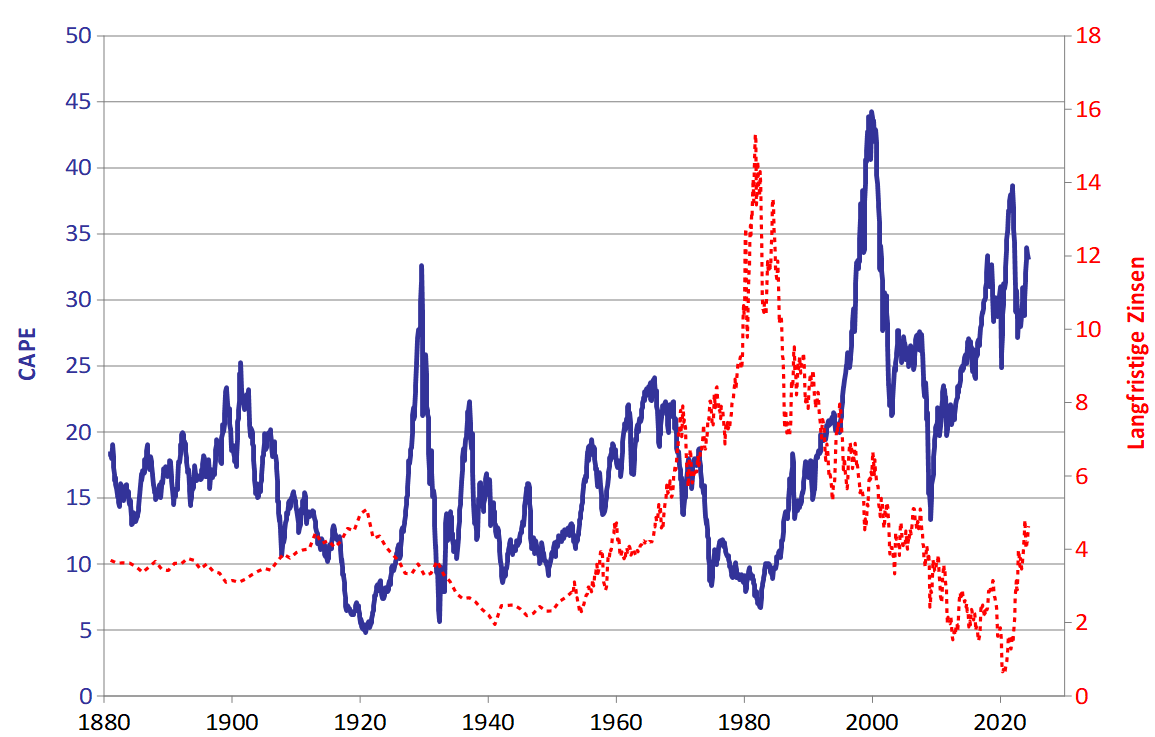

CAPE ist eine der vielen Abkürzungen, mit denen Börsenprofis um sich werfen. Es ist die englische Abkürzung für „konjunkturbereinigtes Kurs/Gewinn-Verhältnis“ (Cyclically Adjusted Price-to-Earnings Ratio). Das klingt kompliziert. Doch die Idee dahinter ist sowohl einfach als auch alt.

Robuste 10-Jahres-Gewinne

Schon 1934 schrieben Benjamin Graham und David Dodd im Börsenklassiker „Security Analysis“, dass konservative Aktienbewertungen relativ zu durchschnittlichen Gewinnen über mindestens fünf, besser aber sieben bis zehn Jahre erfolgen sollten. [1]

Allerdings griff die Kapitalmarktforschung die Idee erst im Jahr 1988 wieder auf, als John Campbell und Robert Shiller ihr Paper „Stock Prices, Earnings, and Expected Dividends“ veröffentlichten. [2] Es basiert auf der vorherigen Erkenntnis Shillers, dass Aktienkurse gemessen an ihren künftigen Dividenden zu stark schwanken. [3] Die Extreme glätten sich langfristig heraus. Das ermöglicht robustere Aussagen zur fundamentalen Entwicklung und zur Bewertung.

Basierend auf US-Daten von 1871 bis 1986 kamen Campbell und Shiller zu dem Ergebnis, dass Aktienrenditen langfristig gut prognostizierbar waren, wenn man inflationsbereinigte Durchschnittsgewinne über mindestens zehn Jahre betrachtet. [2]

Die Prämisse ist einfach: Sind die Kurse relativ zu den mittleren, realen 10-Jahres-Gewinnen höher (niedriger) als zuvor, fallen die künftig erwarteten Renditen entsprechend niedriger (höher) aus. Shiller machte das CAPE in den folgenden Jahren populär, sodass es heute auch als Shiller-KGV bezeichnet wird. Im Jahr 2013 erhielt er für seine gesamten Forschungen zu dem Thema den Nobelpreis. Spätere Untersuchungen zeigten, dass der Zusammenhang abseits der USA in 17 Ländern besteht. [4]

Keine Kennzahl ist perfekt

Eine Herausforderung beim CAPE ist, dass sich die Rechnungslegung im Lauf der Jahre verändern kann. Aus diesem oder anderen Gründen können die Gewinne in den nächsten 10 Jahren strukturell höher oder niedriger sein als bisher, was die Kennzahl verzerrt.

Schwerer wiegt die schwammige Prognosekraft in der praktischen Anwendung, da der Zusammenhang zwischen CAPE und Aktienkursen nur schwer ersichtlich ist. Deshalb können trotz kurzfristiger Übervolatilität kaum Timing-Vorteile erzielt werden, wie einst angestrebt wurde. Der Markt ist in gewisser Weise „effizient ineffizient“. Professor Elroy Dimson kritisiert, dass das CAPE zu oft Signale zum Ausstieg aus Aktien gab und damit underperformte. [5]

Fazit

Das CAPE bietet eine einfache, theoretisch fundierte Einschätzung, ob künftig über- oder unterdurchschnittliche Renditen zu erwarten sind.

Hinweis: Dieser Artikel erschien zuerst ausführlicher in Anleger Plus.

Quellen:

[1] Graham, B. / Dodd, D. (1934), Security Analysis, McGraw-Hill

[2] Campbell, J. / Shiller, R. (1988), Stock Prices, Earnings, and Expected Dividends, Journal of Finance Vol. 43 Nr. 3

[3] Shiller, R. (1981), Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends?, The American Economic Review 71 Nr. 3

[4] Keimling, N. (2016), Predicting Stock Market Returns Using the Shiller CAPE: An Improvement towards Traditional Value Indicators?

[5] McCaffrey, P. (2022), Equity Risk Premium Forum: Term Structure, Mean Reversion, and CAPE Reconsidered, CFA Institute

Vielen Dank für den Beitrag. Gut und verständlich zu lesen.

Grüße aus Österreich

Hanna

Vielen Dank!

Vielen Dank! Was sagst du zu dem Konzept Eulerpool Fair Value, das fände ich sehr spannend. Das geht ja in eine ähnliche Richtung mit aktuellem KGV vs. historisches KGV?

Kenne deren Konzept nicht bzw. ist auf den ersten Blick nicht zu erkennen, wie es genau berechnet wird. „Fair Value“ kann ja alles mögliche beinhalten.

Guter Beitrag. Das Shiller KGV lässt sich auch für Einzelaktien nutzen. Allerdings nur bei Unternehmen mit wenig oder keinem Wachstum.

Liegt das Shiller KGV deutlich unter dem aktuellen oder forward KGV, lohnt sich ein Blick auf die Aktie. Oder z.B. Aktienscreener mit Shiller KGV kleiner 6.