In „Keep Up The Momentum“ fasst Thierry Roncalli (Amundi Asset Management) die Ergebnisse der Studie „Understanding the Momentum Risk Premium: An In-Depth Journey Through Trend-Following Strategies“ zusammen. Zudem werden einige Zusammenhänge erklärt. Dabei geht es hauptsächlich um Time Series Momentum (Trendfolge), aber auch Cross Sectional Momentum (klassisches Querschnittsmomentum) wird diskutiert:

● Time Series Momentum ist ideal bei Werten, die eine geringe Korrelation zueinander aufweisen. Man erwartet, sowohl auf der Long- als auch auf der Short-Seite eine positive Rendite zu erzielen. Entsprechend ist Time Series Momentum eine Beta-lastige, alternative Risikoprämie, die vor allem bei Anwendung auf verschiedene Anlageklassen funktioniert (Aktien, Anleihen, Währungen, Rohstoffe).

● Cross Sectional Momentum ist ideal bei Werten, die eine hohe Korrelation zueinander aufweisen. Man erwartet, eine positive Rendite aus der Differenz gleichzeitiger Long- und Short-Positionen zu erzielen. Entsprechend ist Cross Sectional Momentum eher eine Alpha-lastige Prämie, die vor allem bei Anwendung auf ein Universum ähnlicher Titel funktioniert (Aktien aus der gleichen Region).

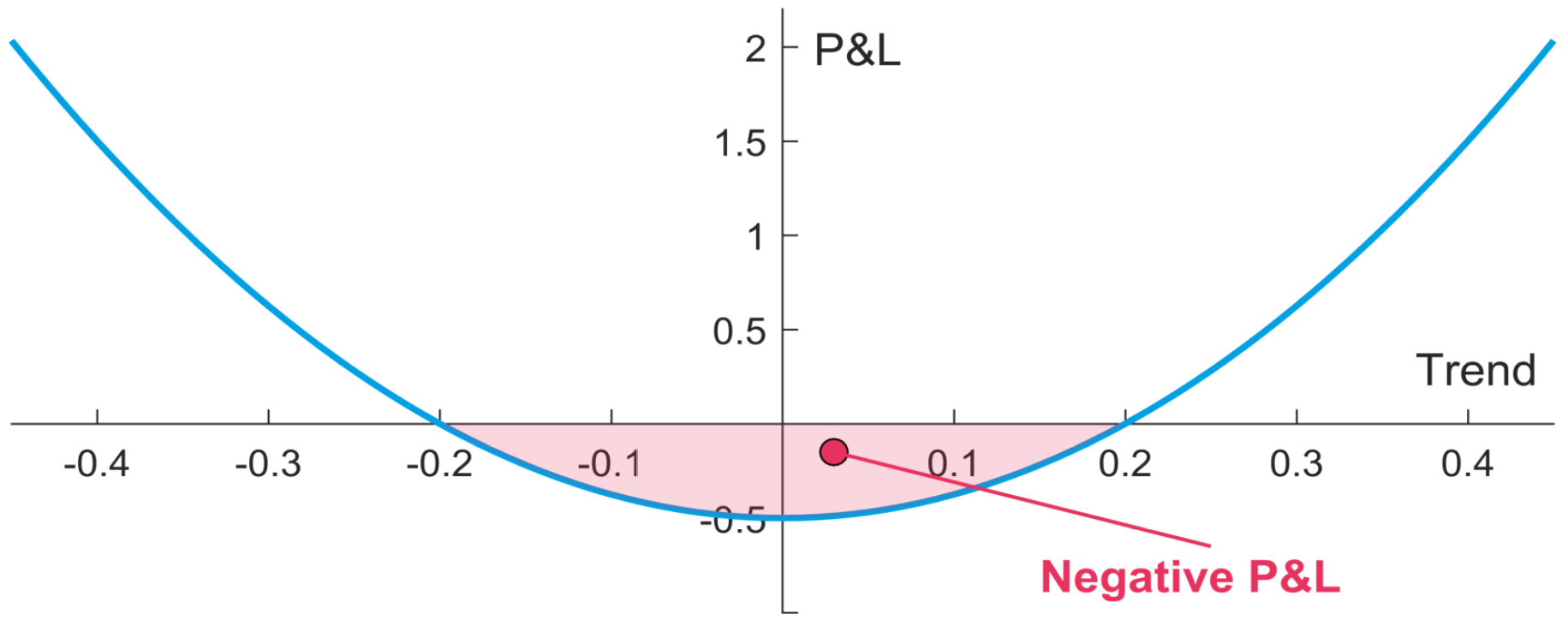

Der wohl wichtigste Punkt der Studie ist, dass Trendfolge-Ansätze in guten Börsenphasen keine nennenswerte Diversifikation bieten, da es sich im Wesentlichen um Beta-Strategien handelt. Das ist aber meist kein Nachteil. Denn in Bullenmärkten muss man nicht diversifiziert sein – es kann aufgrund der negativen Korrelationen sogar Rendite kosten. Ganz anders sieht es in turbulenten Phasen aus. Hier ist Diversifikation wichtig.

Eine solche Diversifikations-Asymmetrie kann durch den Einsatz von Trendfolge-Strategien erreicht werden, solange die zugrundeliegenden Märkte tatsächlich Trends aufweisen. Anders als bei Buy and Hold, wo die Assets eine positive Risikoprämie aufweisen sollten, kann Trendfolge auch auf Währungen und Rohstoffe angewandt werden.

Trendfolge-Strategien dienen also vor allem der Diversifikation. Deshalb sind sie ein wichtiger Baustein in der Portfoliokonstruktion. Kurzfristig weisen sie zwar häufig hohe oder niedrige Betas auf. Dies mittelt sich aber im Zeitablauf durch Trendänderungen heraus, sodass langfristig nur eine geringe Korrelation zu den traditionellen Anlageklassen besteht.

Fazit

Gute Trendfolge-Strategien bieten Diversifikation in schlechten Marktphasen, ohne die langfristige Performance des Portfolios zu behindern.

Quelle:

[1] Roncalli, T. (2017), Keep Up The Momentum, Amundi Asset Management