Momentum ist ein Begriff, der vielfältig verwendet wird und deshalb manchmal Verwirrung verursacht. Grundsätzlich gibt es zwei Arten, wie man es an den Märkten messen kann. Entweder im Vergleich vieler Aktien untereinander (Querschnittsbetrachtung bzw. relatives Momentum) oder eines Wertes zu sich selbst (Zeitreihenbetrachtung bzw. absolutes Momentum):

● Cross Sectional Momentum basiert auf der Annahme, dass sich die relativen Trends der jüngsten Vergangenheit fortsetzen. Die Strategie ist Long (Short) in Werten, die eine Outperformance (Underperformance) aufweisen. Der Ansatz ist marktneutral (Alpha-Strategie) und wird als Winner-Minus-Loser (WML) Portfolio bezeichnet. Die Performance soll demnach aus der Renditedifferenz beider Portfolios resultieren. In der Praxis wird diese Strategie auf möglichst homogene Aktien eines Index oder einer Region angewendet, die eine hohe positive Korrelation zueinander aufweisen.

● Time Series Momentum basiert auf der Annahme, dass sich die absoluten Trends der jüngsten Vergangenheit fortsetzen. Die Strategie ist Long (Short) in Werten, die eine aufwärts (abwärts) gerichtete Bewegungsrichtung aufweisen. Der Ansatz hat einen Long- oder Short-Bias (Beta-Strategie) und wird als Trendfolge bezeichnet. Die absolute Performance soll demnach sowohl aus Long- als auch aus Short-Positionen resultieren. In der Praxis wird diese Strategie mit Futures auf möglichst heterogene Anlageklassen angewendet, deren Korrelation zueinander gering bzw. nahe null ist.

Cross Sectional Momentum

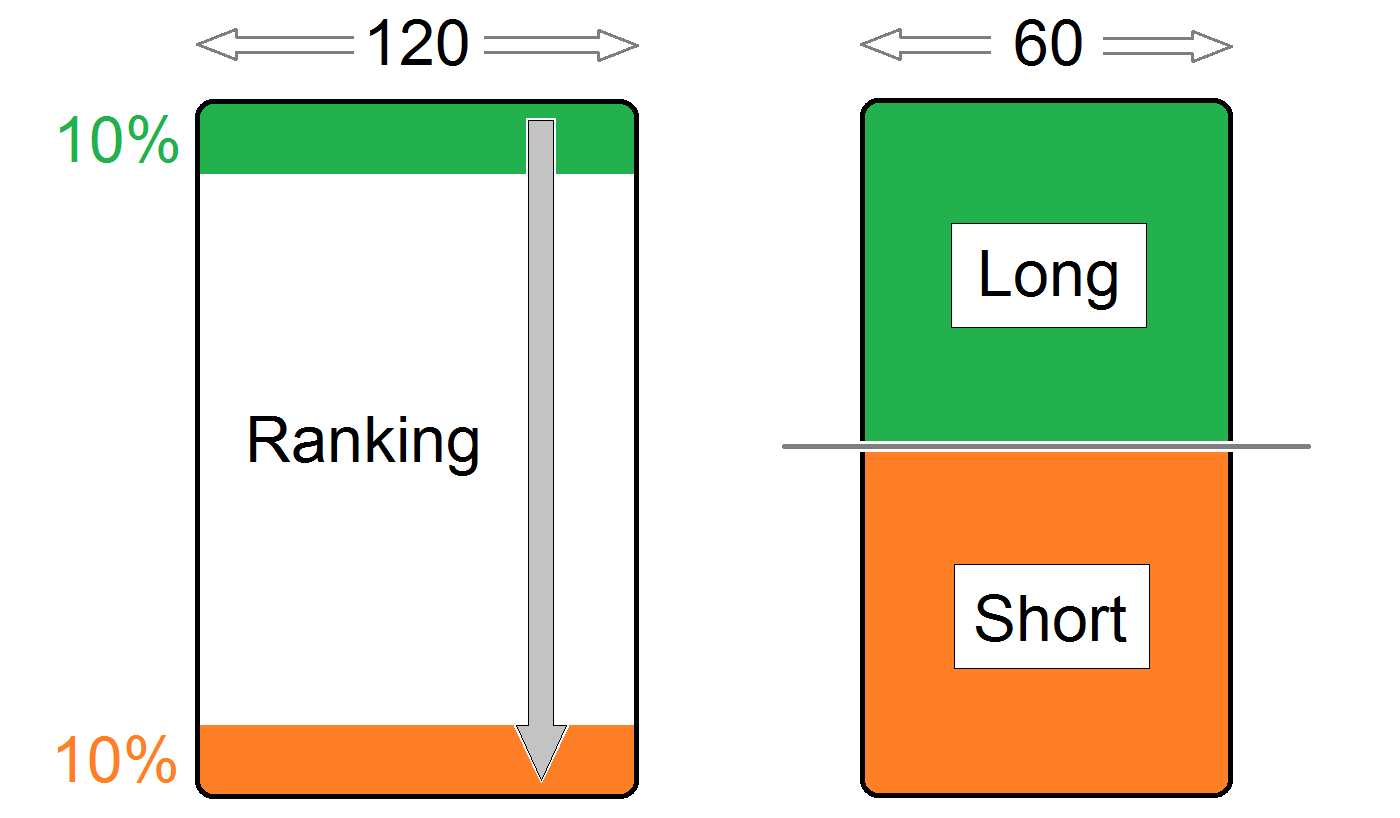

Schauen wir uns das Cross Sectional Momentum genauer an. Man rankt zum Beispiel die Aktien des S&P 500 über 6 Monate, geht in den Top (Flop) 10% der Titel long (short) und hält die Portfolios für 3 Monate. Bei diesem Beispiel handelt es sich um eine 6-3-Strategie. Manchmal wird noch 1 Monat als Abstand zwischen Ranking- und Halte-Periode verwendet, um kurzfristige Reversals zu vermeiden. Dann ist es eine 6-1-3 Strategie. Nach diesem Muster lassen sich verschiedene Ranking- und Halteperioden kurz und treffend bezeichnen.

Aus einer reinen Querschnittsbetrachtung lässt sich aber nicht auf die Stärke des absoluten Kurstrends schließen. Diese hängt davon ab, ob gerade ein Bullen- oder Bärenmarkt vorherrscht und wie stark das positive oder negative Zeitreihenmomentum der anderen Aktien ist.

Weitere Momentum-Ansätze

Cross Sectional- und Time Series Momentum lassen sich also klar unterscheiden. Allerdings kommen noch weitere Momentum-Begriffe hinzu:

● Dual Momentum kombiniert Cross Sectional- und Time Series Momentum und fordert, dass Long-Positionen (Short-Positionen) nur in Werten eingegangen werden, die einen Aufwärtstrend (Abwärtstrend) aufweisen und gleichzeitig outperformen (underperformen).

● Overlapping Momentum bedeutet, den jeweiligen Ansatz (Cross Sectional oder Time Series) über zwei verscheidene Zeitebenen zu erfassen, etwa über 6 und 12 Monate, und Positionen nur dann einzugehen, wenn das Momentum auf beiden vorliegt.

● Twin Momentum meint schließlich eine ganz andere Kombination: Hier soll neben dem Kursmomentum (Cross Sectional oder Time Series) zur Bestätigung bzw. zum EIngehen von Positionen ein Momentum der Fundamentaldaten vorliegen.

Verwirrung entsteht unter Privatanlegern oft, da der Begriff Momentum auch aus der technischen Analyse bekannt ist und dort anders verwendet wird. Es handelt sich dabei um konkrete Ansätze des Time Series Momentum, die im Rahmen von Trendfolge-Modellen eingesetzt werden können:

● Momentum (MOM) als Indikator ist das Ratio aus aktuellem Kurs zum Kurs vor X Perioden

● Relative Stärke nach Levy (RSL) ist das Ratio aus aktuellem Kurs zum Durchschnitt über X Perioden

● Relative Stärke Index (RSI) als Stärke von Kursgewinnen relativ zu Kursverlusten über X Perioden

Fazit

Momentum gibt es in der Querschnittsbetrachtung (Performance-Ranking bei Aktien) und als Zeitreihenansatz (klassische Trendfolge mit Futures).

Hallo Marko, wirklich ein sehr gut geschriebener Text, der das wichtigste auf den Punkt bringt.

Ich schreibe gerade meine Bachelorarbeit, die unteranderem auch das Time-Series-Momentum und das Cross-Sectional-Momentum beinhaltet. Hast du zu diesem Text ggf. weitere Quellen, die du empfehlen kannst?

Danke im Voraus!

Hallo Felix, danke, würde dir dazu dieses Übersichts-Paper mit einigen weiteren guten Quellen empfehlen (PDF schick ich dir per Mail): https://www.sciencedirect.com/science/article/pii/S0927538X18303998

Sehr geehrter Mark,

ich bin kürzlich auf Ihre Website gestoßen und war beeindruckt von der Vielzahl interessanter Studien und spannender Berichte, die Sie anbieten.

Ich würde gerne Ihre Expertise in Anspruch nehmen und Sie fragen, ob Sie mir gute Literatur oder Studien zum Thema Momentum und Trend in der technischen Analyse empfehlen können. Mein Ziel ist es, mehrere unterschiedliche Modelle empirisch zu untersuchen, insbesondere in Bezug auf ihre Kaufsignale und ihre Wirksamkeit. Idealerweise würde ich gerne ein erfolgreiches Modell implementieren. Dies ist Teil meiner Bachelorarbeit, die ich zusammen mit einer Asset Management Boutique durchführe. Sie möchten ein neues Modell zur Erkennung von Trends und Momentum entwickeln, das dann als Informationsquelle bei der taktischen Asset-Allokation genutzt werden kann. Natürlich unter Berücksichtigung vieler weiterer Faktoren, mehr um zu erkennen ob sich der Mark momentan in einem Trend/Momentum befindet und ob es sinvoll wäre dort nun z.B. Aktien short/long zu gehen.

Wenn Sie spannende Literatur oder Studien zu diesem Thema kennen, würde ich mich sehr freuen, wenn Sie diese mit mir teilen könnten. Vielen Dank im Voraus.

Mit freundlichen Grüßen,

Yanneck

Hallo Yanneck, ich schreibe dir in den nächsten Tagen eine Mail. Viele Grüße, Marko