Trendfolge ist ein bewährtes Konzept aus dem Bereich der alternativen Anlagestrategien, das auf der Grundidee einer Fortsetzung vergangener Kursbewegungen basiert. Zuletzt konnte der Ansatz während der globalen Finanzkrise in den Jahren 2007 bis 2009 glänzen. Seither erzielten Trendfolgeansätze jedoch unterdurchschnittliche Renditen. Das AQR-Paper „You Can’t Always Trend When You Want“ untersucht, woran das liegt.

Die Autoren grenzen drei mögliche Erklärungsansätze ab:

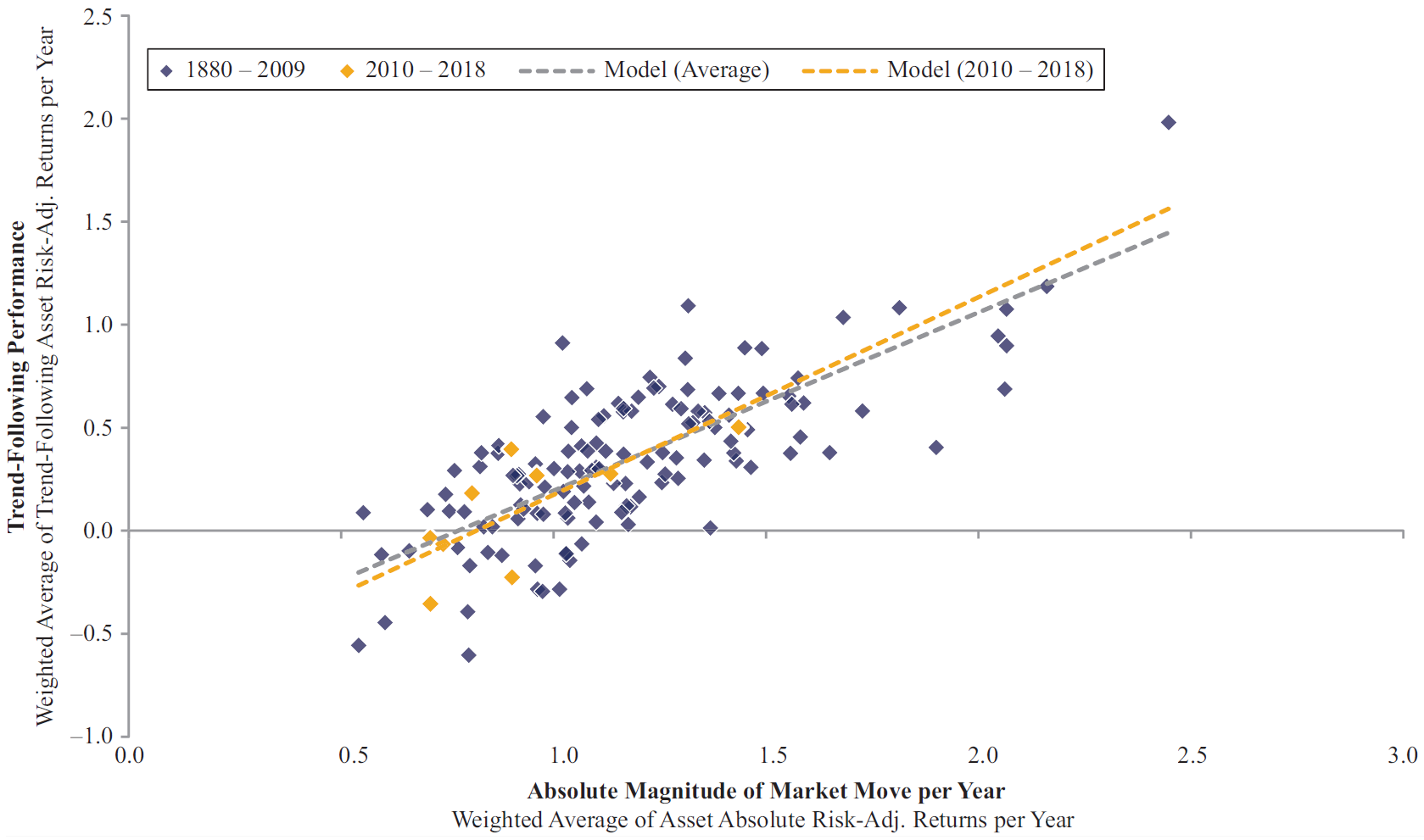

● kleine durchschnittliche, risikoadjustierte Marktbewegungen (Sharpe Ratios)

● geringe Trendeffizienz (Fähigkeit der Strategien, die Trends in Gewinne umzumünzen)

● mangelnder Diversifikationsgrad des Trendfolgeportfolios an verschiedenen Märkten

Die Untersuchungen basieren auf einer modellhaften Trendfolgestrategie. Dabei handelt es sich um einen Zeitreihen-Momentumansatz auf Basis von einem, drei und zwölf Monaten. Es werden in jedem Futures-Kontrakt Long-Positionen (Short-Positionen) eingegangen, wenn die Performance über das jeweilige Zeitfenster positiv (negativ) ist. Für jede der Teilstrategien besteht also in jedem Markt stets eine entsprechende Long- oder Short-Position. Anschließend werden die drei Zeitreihensignale über einen, drei und zwölf Monate gleichgewichtet, um für jeden Markt eine aggregierte Einschätzung zu ermitteln.

Die Positionsgrößen der einzelnen Teilstrategien werden anhand der erwarteten Volatilität skaliert, um in den Tests gleiche Voraussetzungen für die verschiedenen Märkte zu schaffen. Zudem skalieren die Forscher das gesamte Portfolio auf eine erwartete Zielvolatilität von zehn Prozent im Jahr. Dies ermöglicht ein konstantes Zielrisiko im Zeitablauf unabhängig von der Anzahl verfügbarer Märkte und sich veränderter Korrelationen. Die Autoren beziehen modellierte Transaktionskosten ein, nicht aber Rollkosten der Futures-Kontrakte. Als Datenbasis werden Monatsschlusskurse über 67 Futures-Märkte in vier Anlageklassen (Aktien, Anleihen, Rohstoffe, Währungen) im Zeitraum von 1880 (erste Daten) bis 2018 betrachtet.

Den Untersuchungen zufolge sind die schwachen Renditen keine Folge davon, dass Trendfolgestrategien die Trends nicht in Gewinne ummünzen können. Dies zeigt ein Vergleich der durchschnittlichen risikoadjustierten Marktrenditen der einzelnen Jahre mit den durchschnittlichen risikoadjustierten Trendfolgerenditen. Sowohl im historischen Zeitraum von 1880 bis 2009 als auch von 2010 bis 2018 zeigte sich hier ein nahezu identischer Zusammenhang (siehe Grafik).

Eine weitere mögliche Erklärung für die unterdurchschnittlichen Trendfolgerenditen der letzten Dekade könnte darin bestehen, dass die verschiedenen Märkte infolge der ultralockeren Politik der Notenbanken stärker miteinander korrelierten. Die Daten der Studie bestätigen diese oft geäußerte Vermutung jedoch nicht, sodass die Autoren mangelnde Diversifikation als Erklärung ebenfalls ausschließen.

Die Forscher schlussfolgern, dass die vergleichsweise geringe durchschnittliche Amplitude der einzelnen Marktbewegungen die Haupterklärung für die unterdurchschnittlichen Renditen von Trendfolgestrategien ist. Daraus lässt sich ableiten, dass Trendfolge grundsätzlich weiterhin funktionierte und in Marktphasen mit größeren Kursbewegungen auch wieder höhere Renditen erwartet werden können. Zwar könnte die Phase vergleichsweise geringer Bewegungsamplituden zunächst weiter anhalten, aber die Autoren sehen langfristig keinen Grund zu der Annahme, dass sich die Eigenschaften der Märkte in den letzten zehn Jahren grundlegend und dauerhaft verändert haben.

Fazit

Die geringen durchschnittlichen Bewegungsspannen an den Märkten sind die Hauptursache der schwachen Renditen von Trendfolgestrategien.

Quelle: Babu, A. / Hoffman, B. / Levine, A. / Ooi, Y. H. / Schroeder, S. / Stamelos, E. (2020), You Can’t Always Trend When You Want, AQR Capital Management & Journal of Portfolio Management Vol. 46, Nr. 4