Vom 4. bis 6. November fand The Quant Conference erstmals im Online-Format statt. Dieser Artikel fasst die Themen und Inhalte der drei Konferenztage zusammen. English version here.

1. Tag

Eröffnet wurde das Event vom Gründer der Quant Conference, Nikita Fadeev, und dem Moderator Stuart MacDonald (Bride Valley Partners). Nach der theoretischen Keynote von Peter Carr (NYU) sprach Robert Frey (FQS Capital) über Herausforderungen im Umgang mit Fat Tails. Er erklärte, welch fundamental unterschiedlichen Konzepte arithmetische (also additive) und geometrische (multiplikative) Prozesse beschreiben. Es gehe darum, den naiven Empirismus aufzugeben und die tatsächlichen Prozesse zu modellieren, statt Modelle über praktische Erfahrungen zu stellen oder ihnen blind zu vertrauen.

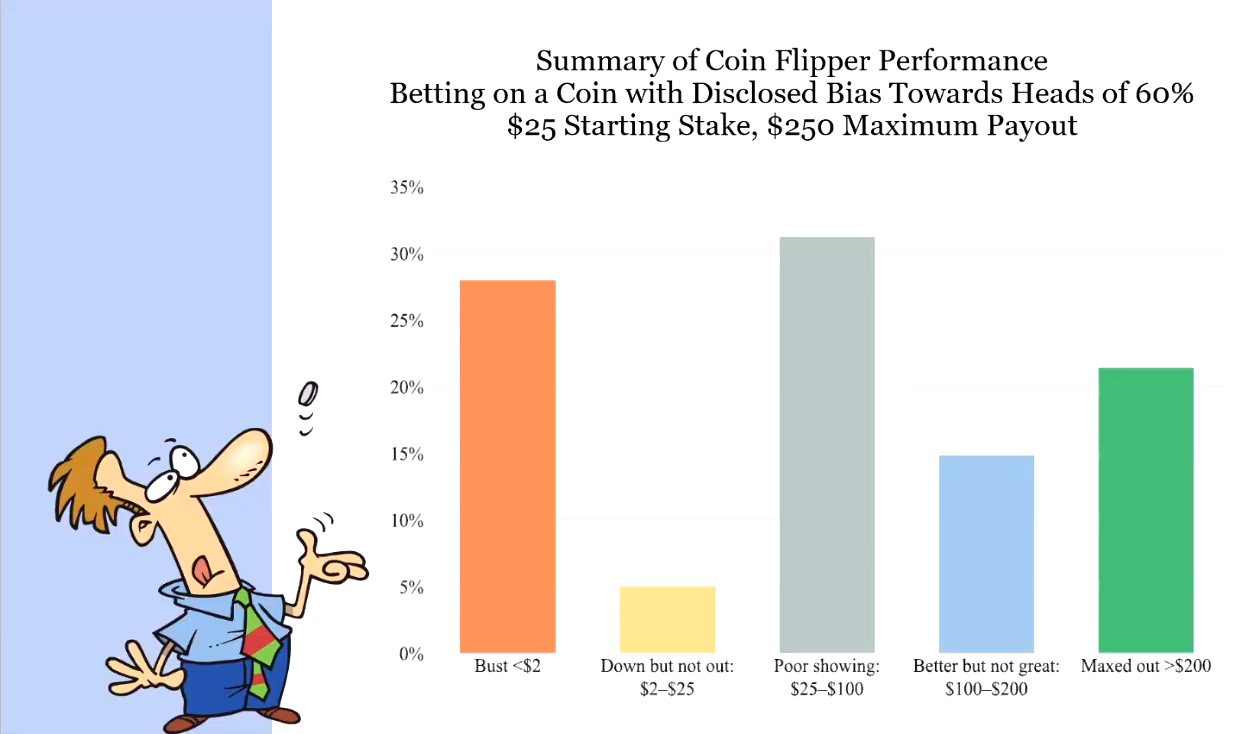

Die nächste Präsentation gab Victor Haghani (Elm Partners), der eine Version des Münzwurfexperiments mit verblüffenden Ergebnissen vorstellte: Trotz einer vorteilhaften 60-40-Verteilung von Kopf und Zahl verloren fast 30 Prozent der Teilnehmer (fast) den gesamten Einsatz. Die Ursachen liegen Haghani zufolge in erratischem Setzverhalten, zu hohen oder zu niedrigen Einsätzen und der irrationalen Tendenz, nach Serien von Kopf trotz der geringeren Wahrscheinlichkeit „aus Gefühl“ auf Zahl zu setzen. Danach ging er auf die Positionsgrößenbestimmung via Kelly-Kriterium ein. Seiner Einschätzung nach befassen sich zu wenige Akteure mit dem entscheidenden Thema der Positionsgröße und denken zu viel über die Auswahl der besten Investments nach, was aber eigentlich sogar weniger wichtig sei.

Nach einer Networking Pause war Mark Yusko (Morgan Creek Capital Management) an der Reihe. Er sagte, dass viele Menschen den Wandel überschätzen, der in zwei Jahren passiert, aber gleichzeitig unterschätzen, was sich in zehn Jahren verändern kann. Die größte Gefahr sei deshalb der Stillstand. Die besten Unternehmen verstünden es, gezielt von sich anbahnenden Veränderungen zu profitieren. Entsprechend seien die besten Portfolios diejenigen, die transformierende Technologien übergewichten. Als konkrete Beispiele nannte er E-Sports, aber vor allem Blockchain-Investments: Diese Technologie habe das Potenzial, der treibende Faktor der Zukunft zu werden und mehr Wohlstand zu erzeugen als das Internet.

Im anschließenden Panel tauschten sich Boris Lerner (Morgan Stanley), Marty Lueck (Aspect Capital), Francesco Filia (Fasanara Capital) und Gary Bergstrom (Acadian Asset Management) darüber aus, ob Quant-Strategien anhaltend Rendite liefern können oder ob es nur um ein endloses Wettrüsten geht. Lueck schätzte die Entwicklung eher als Research-Herausforderung ein, neue Strategien zu identifizieren, auszunutzen und auch rechtzeitig wieder aufgeben zu können. Wichtig sei zudem, dass die zugrundeliegenden Ideen und Konzepte für Investoren verständlich sind. Lerner sagte, dass es für Quants schon immer Risiken durch externe Schocks gegeben habe, aber dass sich zudem die Konkurrenz intensiviere. Dem stimmte Bergstrom, der schon seit Ende der 1960er Jahre im Geschäft ist, zu und sprach von einem evolutorischen Wettrüsten. Filia ergänzte in der Diskussion, dass sich die heutige Marktmikrostruktur deutlich gegenüber früheren Zeiten unterscheide. Zudem sieht er den Technologie-Sektor in seiner Bedeutung nicht mehr als solchen, sondern eher als ganze, eigene Wirtschaft.

Als nächstes folgten Keynote-Präsentationen von Jean-Philippe Bouchaud (Capital Fund Management) und Aaron Brown (Courant Institute). Bouchaud sprach über die Wirtschaft als komplexes System, in dem die Menschen interagieren. Deshalb sollten in Modellen heterogene Marktteilnehmer angenommen werden. Brown präsentierte sein Szenariomodell und analysierte dessen Aussagekraft in Bezug auf die Coronakrise.

Das zweite Panel des Tages besetzten Stan Beckers (AQR Asset Management), Michael Weinberg (APG) und ein dritter, anonymer Teilnehmer. Es ging um das Thema nachhaltige Investments. Beckers erklärte die Theorie, nach der eine Eingrenzung des verfügbaren Universums einen Nachteil für das Portfolio darstellen sollte, sagte aber auch, dass sich dies in der Praxis kaum zeigen oder widerlegen lasse, es also letztlich Ansichtssache sei. Es wurde ergänzt, dass es vor allem auf die Risiken ankomme und diese aufgrund des aktiven Engagements bei ESG-Investments letztlich niedriger sein können. Weinberg wies darauf hin, dass neben den besprochenen Faktoren auch die Kosten eine Rolle spielen.

Die abschließende Präsentation des Tages hielt Igor Halperin (Fidelity) zum Thema kombinierter Erkenntnisse aus Modellen von Physik und Machine Learning. Er erklärte, dass Gleichgewichtsmodelle wie das CAPM für nichtstationäre, dynamische Märkte wenig geeignet seien. Anschließend stellte er die Formeln und Zusammenhänge seines Modells vor.

2. Tag

Der zweite Tag begann mit einer Keynote-Präsentation von Vishwanath Tirupattur (Morgan Stanley) über die Vergangenheit, Gegenwart und Zukunft von Quant Finance Research. Er sprach davon, dass es trotz einheitlicher Begriffe wie etwa Value Investing keine klare Definition gebe, was das genau bedeutet, doch dass gerade die Details große Auswirkungen auf das Ergebnis haben. Gleichzeitig komme es auf einfache Regeln und gesunden Menschenverstand statt Komplexität an. Insgesamt sieht Tirupattur keine klare Trennung mehr zwischen Quant und Nicht-Quant, da die entsprechenden Tools heute in vielen Teilbereichen eingesetzt werden.

Im ersten Panel diskutierten Ashley Lester (Schroders) und drei weitere Teilnehmer, die anonym bleiben möchten, zum Thema „Man vs Machine“. Lester sagte, dass diskretionäre Trader heute ganz anders handeln als früher und dabei durch Maschinen unterstützt werden. Wenn Menschen gewinnen, dann nur mithilfe von Maschinen – die natürliche Evolution der Märkte gehe vom diskretionären zum quantitativen Trading. Dennoch liefern in extremen Phasen wie der US-Wahl 2016 oder dem Corona-Crash 2020 menschliche Makro-Trader die besseren Ergebnisse ab. Dazu wurde entgegnet, dass es sich hier um ein N-Problem nicht ausreichender Daten vergangener Szenarien handelt, was ein hohes Risiko bedeute. Eine Lösung sei es, in diesen Situationen einzugreifen, indem man das Risiko-Exposure reduziert, aber den Algorithmus unangetastet lässt.

Wenn Menschen gewinnen, dann nur mithilfe von Maschinen.

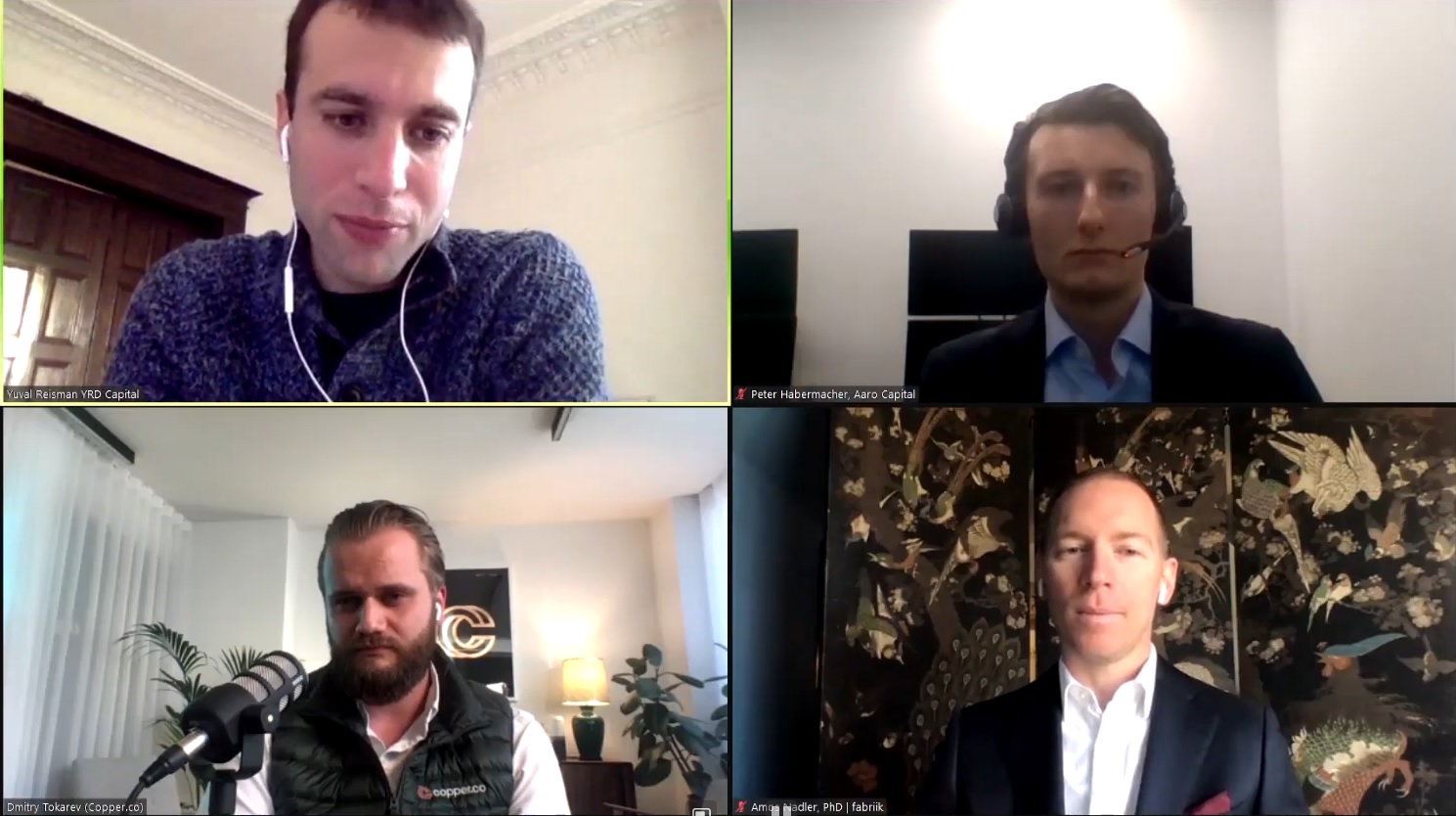

Das zweite Panel war mit Yuval Reisman (YRD Capital), Dmitry Tokarev (Copper), Peter Habermacher (Aaro Capital) und Amos Nadler (Fabriik) besetzt und drehte sich um die Entwicklungen im Krypto-Bereich. Reisman sagte, dass eine zunehmende Aktivität von institutionellen Anlegern zu beobachten sei, die mit einer Verlagerung vom Spot- an den Futures-Markt einhergehe. Dem stimmte Tokarev zu und ergänzte, dass die Wahrnehmung zunehmend positiv sei und heute bessere Sicherheitslösungen existieren als vor wenigen Jahren. Problematisch sei aber nach wie vor das Gegenparteirisiko. Dem stimmte Nadler zu. Man sollte nur mit vertrauenswürdigen Partnern arbeiten. Der große Vorteil für Anleger bestehe im fundamental unkorrelierten Verhalten gegenüber anderen Assets. Allerdings müsse man auch möglichst früh investiert sein, um nicht den Anschluss zu verpassen. Institutionelle Anleger, die regulatorisch begrenzt seien, könnten sich über entsprechende Fonds positionieren. Habermacher ergänzte, dass es noch viele Informationsasymmetrien gebe, die Chancen für aktive Manager eröffnen. Was klassische Portfolios angeht, hatte schon eine minimale Krypto-Allokation einen enormen Renditeeffekt ohne nennenswert höhere Risiken.

In der anschließenden Keynote-Präsentation sagte Alex Lipton (SilaMoney), dass der alte Bank- und Finanzsektor kurz vor dem Ende stehen könnte. Klassische Transaktionen seien zu kompliziert – ein verteiltes, effizientes, vertrauenswürdiges System stelle eine attraktive Alternative dar. Auf diese Wiese könnte das größte Problem aus dem Internetzeitalter, die Vertrauenslücke, geschlossen werden. Dennoch gebe es auch bei Bitcoin und Ethereum inhärente Schwierigkeiten und es könne es sich sowohl als Vorteil als auch als Nachteil herausstellen, dass jeder mitmachen kann und Transaktionen öffentlich sind.

Auch das dritte Panel des Tages drehte sich um das Thema Krypto. Max Boonen (B2C2) sprach davon, dass die Liquidität hier weitaus weniger fragmentiert sei als im klassischen Forex-Bereich. Kevin Zhou (Galois Capital) stimmte zu und ergänzte, dass man zwischen US- und Nicht-US-Liquidität unterscheiden könne, aber letztlich mehr oder weniger die gleichen Leute den Markt machen würden. Daniel Matuszewski (CMS Holdings) ergänzte, dass sich strukturell vieles verbessert habe, die Prozesse über Stable Coins laufen und auch größere Investoren auf das Thema Krypto schauen. Kyle Davis (Three Arrows Capital) erklärte, das Prime-Broker-Modell gebündelter Dienstleistungen sei im Krypto-Bereich nicht tragfähig. Die Profis hätten im Lauf der Zeit gelernt, alles selbst abzuwickeln und könnten deshalb ohne Intermediäre arbeiten. Boonen stimmte dem zu: Es gebe keinen klassischen One-Stop-Effekt, da die Abläufe auf Standalone-Basis gut funktionieren.

Es gibt keinen klassischen One-Stop-Effekt im Kypto-Bereich. (Max Boonen, B2C2)

Als nächstes sprach Campbell Harvey (Duke University) über die negativen Effekte von Data Mining. Er zeigte einige Beispiele für methodisch klar fehlerhaftes Research in anerkannten Studien. Als Ursache prangerte er die toxische (akademische) Kultur an, nur Erfolge zu belohnen: Dies stelle einen starken Anreiz für Data Mining dar, gerade vor dem Hintergrund, dass Veröffentlichungen in einem der Top Journals quasi eine Jobgarantie seien. Harvey sagt, es sei eine neue Art von Risiko, dass man veröffentlichten Ergebnissen nicht mehr vertrauen könne, weil etwa Daten strategisch ausgesucht oder auf gewisse Weise adjustiert oder bereinigt wurden. Zur Lösung dieses Problems sollten die Anreize auf einem professionellen Research-Prozess an sich liegen.

Im letzten Panel des Tages ging es um alternative Daten. Jasmine Burgess (Coremont) erklärte, dass es einen diversifizierten Pool solcher Daten brauche sowie ein Makro-Overlay zur Einschätzung, wann welche davon relevant sind. Die anderen stimmten zu. Es gibt heute unzählige alternative Datensätze, von denen aber etwa 95 Prozent nicht dazu beitragen, Unternehmensgewinne besser zu prognostizieren. Wichtig ist, ausgehend von einer klaren Idee effektive, pragmatische Tests zu nutzen, mit denen ungeeignete Daten angesichts der Vielzahl an Möglichkeiten schnell genug wieder verworfen werden. Auf die Frage, ob alternative Daten einen unfairen Vorteil darstellen würden, antwortete Burgess, dass man das so sehen könne. Allerdings könnten spezialisierte Akteure wiederum versuchen, die teuer erkauften Vorteile über Momentum-Screenings in den Kursen zu entdecken und so auszunutzen. Jared Broad (QuantConnect) sagte dazu, dass es bei alternativen Daten eventuell einer Regulierung bedarf. Margaret Holen (Princeton University) fügte hinzu, dass der inkrementelle Wert entscheidend sei, den alternative Daten zusätzlich beitragen könnten. Zudem würden diese erlauben, nicht nur Investments, sondern auch die Unternehmen selbst erfolgreicher zu machen und so die Lücke zwischen Wall Street und Main Street zu verringern.

3. Tag

Der letzte Tag startete mit einem Panel zum Thema Technologie im Quant-Bereich, das von Moderatorin Christina Qi (Databento) und den Teilnehmern Chao Yan (SIGTech) und Palak Patel (S3 Partners) besetzt war. Patel sagte, dass die Cloud ein Game Changer in der Industrie war und Skalierbarkeit ohne zugehörige Infrastrukturprobleme ermöglichte. Nur gebe es bei den Daten inzwischen so viel Auswahl, sodass es schwierig sei, diese effizient zu managen und in den Investmentprozess zu integrieren – die letzte Meile auf dem Weg zur Entscheidung der Portfoliomanager dauert zu lange. Yan stimmte dem zu und sagte, dass der Aufwand zur Datenverarbeitung groß sei, um zu den finalen Erkenntnissen zu gelangen. Dennoch würden Patel zufolge alternative Daten klare Vorteile bringen. Dies verdeutlichte er anhand einer Fallstudie zum Realtime Short Interest vor Bekanntgabe des negativen Berichts über Nikola Motors.

In der anschließenden Keynote-Präsentation sprach Darko Matovski (causaLens) über das spannende Zukunftsthema kausaler künstlicher Intelligenz. Während klassisches, auf Korrelationen basiertes Machine Learning für statische Anwendungen hervorragend funktioniere, sei es für die Märkte ungeeignet, da Korrelation nicht Kausalität impliziert. Deshalb brauche es mit der kausalen künstlichen Intelligenz einen neuen Ansatz. Dessen Entwicklung steht noch am Anfang, aber ein erster Use Case sei es, die aussagekräftigste von vielen Zeitreihen für eine konkrete Anwendung zu identifizieren. Dabei ist es das Ziel, Scheinkorrelationen zu erkennen und herauszufiltern.

Im zweiten Panel ging es unter Moderation von Terri Duhon (Morgan Stanley) um die Entwicklung von Expertise und den Aufbau effizienter Quant-Teams. Teilnehmer der Diskussion waren Charles-Albert Lehalle (Capital Fund Management), Gordon Ritter (Ritter Alpha) und ein dritter, anonymer Experte. Lehalle zufolge ist Mathematik im Quant-Bereich besonders gefragt, da dies eine gemeinsame Sprache über verschiedene Bereiche hinweg darstellt. Ritter sagte, echtes Interesse an den Märkten sei entscheidend. Gleichzeitig brauche es aber die Einstellung, lange Zeit an einzelnen Problemen arbeiten zu können, sowie eine gesunde Portion Skepsis und die Selbstverpflichtung zu präzisen, wissenschaftlichen Prozessen. Dem stimmten die anderen zu und es wurde ergänzt, dass es letztlich um die Fähigkeit gehe, wirklich schwierige Probleme lösen zu können. Was den Aufbau guter Teams angeht, stimmten alle darin überein, dass es vor allem um das Miteinander und die gegenseitige Wertschätzung gehe, um das Beste aus jedem hervorzubringen. Alpha ist ein Nullsummenspiel, und nur wirklich kreative, kooperative Teams könnten sich in diesem hoch kompetitiven Umfeld einen Vorteil erhalten.

Mathematik ist im Quant-Bereich besonders gefragt, da dies eine gemeinsame Sprache über verschiedene Bereiche hinweg darstellt. (Charles-Albert Lehalle, Capital Fund Management)

Die abschließende Keynote-Präsentation der Konferenz hielt Peter Niculescu (Capital Market Risk Advisors). Er sprach darüber, welche Lektionen Quants im turbulenten Jahr 2020 gelernt haben. An erster Stelle nannte er, sich nicht zu stark auf historische Daten zu verlassen. Einige Manager hätten im Corona-Crash nichts unternommen, da es ihnen schwer fiel, die Situation überhaupt zu quantifizieren. Ein Lösungsansatz könnte hier das Einbeziehen zukunftsbezogener Szenarien sein. Weitere Lektionen waren einer Umfrage nach die Notwendigkeit zusätzlicher, hypothetischer Stress-Szenarien und das regelmäßige Überprüfen der eingesetzten Risiko- und Anlagemodelle.

Fazit

Konferenzen zu Quantitative Finance sind von Natur aus anspruchsvoll, und so manches Thema ist sicherlich auch für Profis nicht gerade leicht zu verstehen. Angesichts dessen war die Teilnehmerzahl mit rund 700 Personen erstaunlich groß. Dabei gab es nur wenige theoretische, auf Formeln basierte Präsentationen – die meisten Vorträge und Experten-Panels waren sehr interessant. Insgesamt war die Konferenz ausreichend kurzweilig und bot dennoch eine steile Lernkurve. Die Teilnehmer konnten viel Neues über die Branche lernen und verstehen oder ihr bestehendes Wissen auffrischen und vertiefen.