Aus dem Paper „Earnings Acceleration and Stock Returns“ geht hervor, dass eine Beschleunigung der Erträge auf Quartalsbasis signifikant zur Erklärung künftiger Überrenditen beiträgt. [1] Die Studienautoren definieren dafür zwei im Detail unterschiedliche Begriffe:

● Ertragsbeschleunigung: Veränderung der Erträge von Quartal zu Quartal

● Ertragswachstum: Veränderung der Erträge gegenüber dem Vorjahresquartal

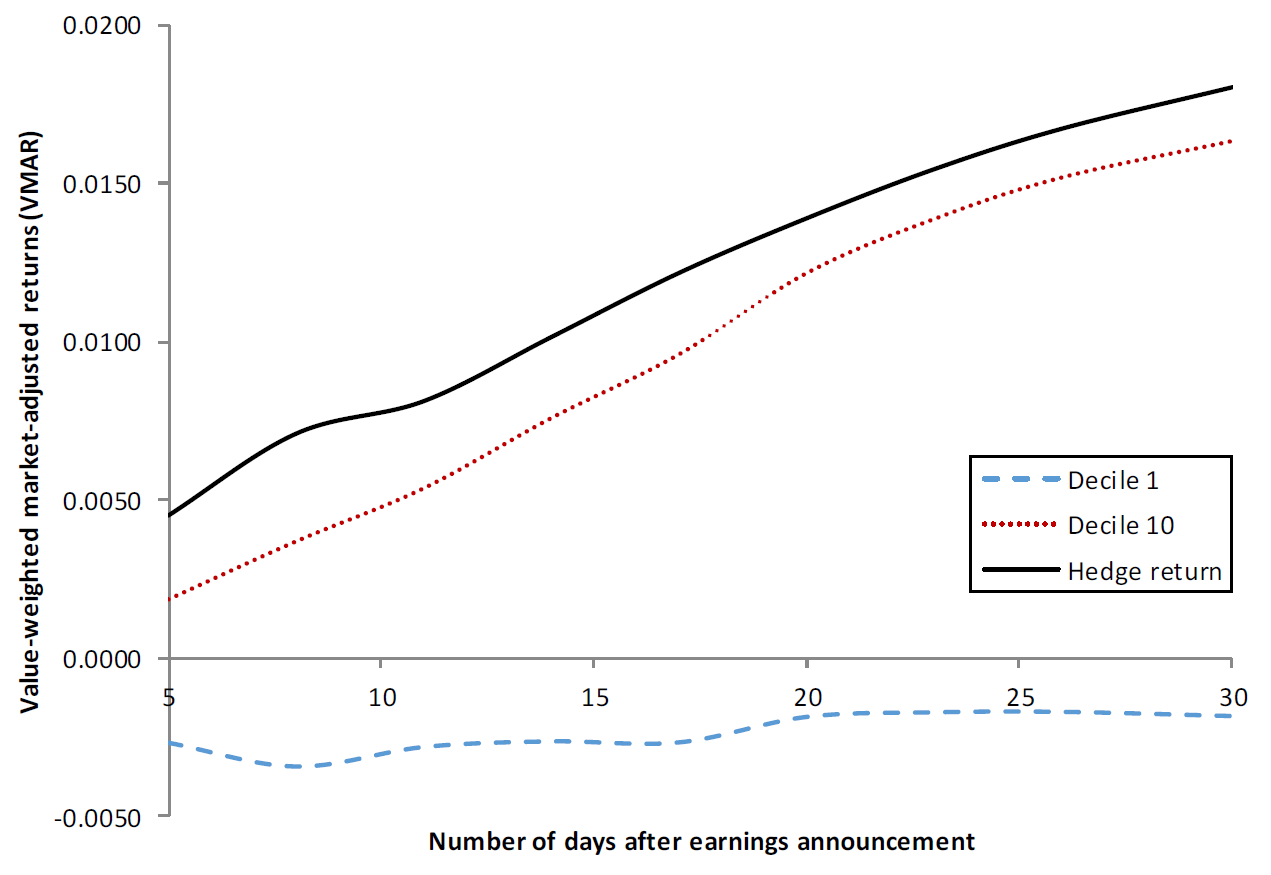

Die Forscher untersuchen eine Strategie, die Long (Short) in den 10 Prozent der Aktien mit der höchsten (niedrigsten) Beschleunigung ist. Entscheidend ist jeweils per 2. Tag nach Bekanntgabe der entsprechenden Zahlen. Auf 1-Monats-Sicht erzielt diese Rückrechnung für US-Aktien im Zeitraum von 1972 bis 2015 eine durchschnittliche marktbereinigte Rendite von 1,8 bzw. auf 3-Monats-Sicht von 3,4 Prozent.

Diese Renditen lassen sich weiter verbessern. Dazu definieren die Autoren eine Strategie, bei der auf der Long-Seite eine hohe Ertragsbeschleunigung sowie positives Ertragsmomentum vorliegen. Auf der Short-Seite werden dagegen nur Aktien gehandelt, die neben einer niedrigen Ertragsbeschleunigung zuvor auf Jahresbasis noch positives Ertragswachstum aufwiesen, das nun ins Negative gekippt ist. Die 1-Monats-Rendite liegt hier bei 2,6 Prozent.

Eine Erklärung für den Effekt ist, dass der Markt prognostizierbare Auswirkungen der Ertragsbeschleunigung für das resultierende Ertragswachstum über zwei bis drei Quartale (teilweise) nicht einpreist. Eine risikobasierte Erklärung entfällt nach Interpretation der Forscher, da die Strategie zu selten Verluste produziert.

Fazit

Eine Beschleunigung der Erträge von Quartal zu Quartal trägt zur Erklärung künftiger Überrenditen bei.

Quelle: He, S. / Narayanamoorthy, G. (2017), Earnings Acceleration and Stock Returns, Tulane University