Cliff Asness von AQR Capital hat sich (wieder mal) zum Thema Value geäußert. Diesmal argumentiert er dafür, dass es an der Zeit ist, ein bisschen Timing zu versuchen. Oder anders ausgedrückt, das Exposure gegenüber Value zu erhöhen, da der Faktor inzwischen eine historische Unterbewertung aufweist.

Der Ratschlag zu etwas Timing ist interessant, da Asness stets betont, wie schwer es ist, profitables Timing bei Faktoren zu bewerkstelligen. Wenn überhaupt, so schreibt er im aktuellen Paper, dann sollte Timing nur durch eine moderate Risikoanpassung erfolgen und auch nur dann, wenn das Ganze bereits ausreichend extrem ist.

Um die Bewertung des Value-Faktor im historischen Vergleich anzustellen, wird im Paper der Value Spread – auch „Value of Value“ genannt – verwendet. Dabei geht es um den Faktor, um den sich das Portfolio mit beispielsweise den höchsten Kurs/Buchwert-Verhältnissen (KBVs) im Vergleich zum Portfolio mit den niedrigsten KBVs unterscheidet. Hat das teuerste Portfolio ein KBV von 20 und das billigste ein KBV von 4, so liegt der Faktor bei 20 / 4 = 5.

Wie die erste Grafik zeigt, lag dieser Faktor in der Vergangenheit meist zwischen 4 und 10, stieg aber während der Internetblase bis auf 16 an.

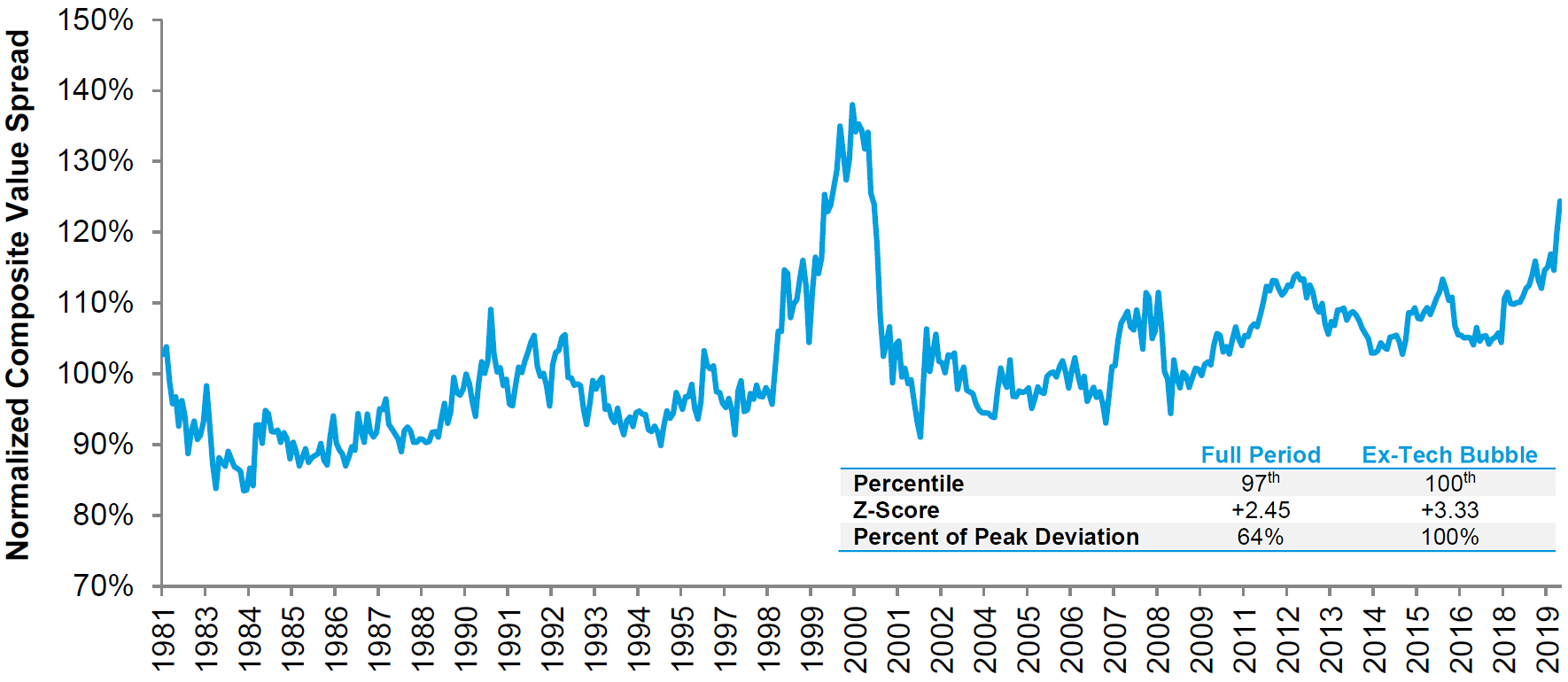

Da es neben dem KBV noch andere Instrumente gibt, um Value zu messen, nutzt AQR einen kombinierten Composite-Indikator, der auf insgesamt vier verschiedenen Methoden basiert. Dieser ist in der zweiten Grafik dargestellt, aufgrund reduzierter Datenverfügbarkeit jedoch erst ab 1981.

Asness lässt sich auch deshalb zu seinem Timing-Ratschlag hinreißen, da Value seit 2018 – anders als in den rund 8 Jahren zuvor – vor allem aufgrund bloßer Kursveränderungen an Boden einbüßte, die nicht mit entsprechend schlechteren Fundamentaldaten einhergingen. Auf diese Weise wurde die Bewertung nochmals recht schnell deutlich günstiger. Das lässt sich als „irrational“ bezeichnen und könnte etwa mit einer Veränderung des Marktsentiments zusammenhängen.

Welcher konkrete Katalysator dazu führen wird, dass Value wieder funktioniert, kann wohl niemand wissen. Fest steht jedoch: Value wird von Marktteilnehmern gemieden und ist dermaßen außer Mode, dass es sich lohnt, das Exposure gegenüber diesem Faktor etwas zu erhöhen. Dabei weist Asness darauf hin, dass „außer Mode“ im Prinzip das Gegenteil einer wegarbitrierten Anomalie darstellt.

Fazit

Value ist im historischen Vergleich attraktiv bewertet und kann deshalb unter Timing-Aspekten moderat übergewichtet werden.

Quelle: Asness, C. (2019), It’s Time for a Venial Value Timing Sin, AQR Capital