Zum 23. Mal veranstaltete Uhlenbruch die Jahrestagung Portfoliomanagement, die erneut mit renommierten, internationalen Top-Speakern besetzt war. Wegen Corona wurde das Event auf Dezember verschoben, musste aber letztlich dennoch im Online-Format stattfinden. Das Leitthema: „Kapitalanlage im Spannungsfeld aus (geo)politischen, technologischen und geldpolitischen Herausforderungen“. Dieser Artikel fasst die Themen und Inhalte der zwei Konferenztage zusammen.

1. Tag

Im ersten Themenblock ging es um Perspektiven für die Weltwirtschaft, Kapitalmärkte und aktives Management. Einleitend sprach Dr. Jörg Kukies (Bundesministerium für Finanzen) über Digital Finance. Er gab er einen Überblick zum Stand der Entwicklung des regulatorischen Rahmenwerks für Kryptoassets und zeigte sich optimistisch, dass man trotz der enormen Komplexität des Themas noch in der laufenden Legislaturperiode ein Ergebnis erzielen werde.

Anschließend präsentierte Anatole Kaletsky (Gavekal Research) konkrete Szenarien für die weitere Entwicklung von Wirtschaft und Märkten. Kurzfristig seien demnach in 2021 mit hoher Wahrscheinlichkeit starkes Wachstum und schwächere deflationäre Kräfte zu erwarten. Die aktuelle, keynesianisch geprägte Politik werde auf Sicht von einem bis zwei Jahren gut funktionieren. Zusammen mit den zunächst festgeschriebenen Nullzinsen stelle dies eine große Stütze für den Aktienmarkt dar, was die hohen Bewertungen rechtfertige. Mittelfristig führe die lockere Geld- und Fiskalpolitik voraussichtlich zu einem moderaten Anstieg der Inflation. Kaletsky sagte, dass das nicht unbedingt negativ sein müsse, wenn dadurch gleichzeitig höheres Wachstum und höhere Beschäftigung erzielt werden. Eine alternative Stagflation wie in den 1970er Jahren wäre dagegen klar negativ. Langfristig sei ein Aufblähen der bereits beginnenden Bewertungsblase zu erwarten. Momentan sei diese noch lange nicht am Limit und werde erst infolge eines Überschießens endgültig platzen. Deshalb seien Aktien aus heutiger Sicht vor allem außerhalb der USA attraktiv, während Anleihen schlechte Karten hätten.

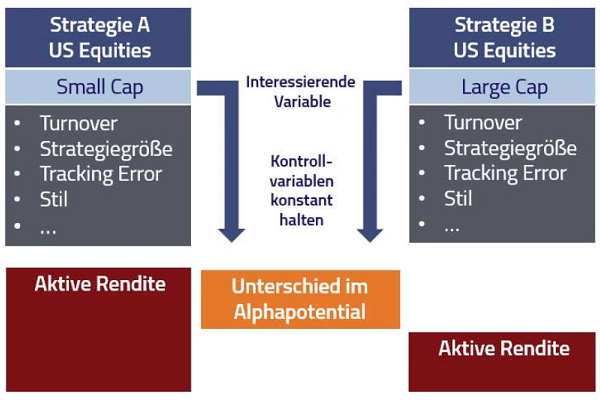

Den dritten Vortrag hielten Dr. Marc-André Göricke und Dr. Jochen Kleeberg (alpha portfolio advisors). Sie stellten aktuelle empirische Befunde zur Performance aktiver Fondsmanager vor und überraschten durch das Ergebnis, dass diese bei US Small Caps unter Berücksichtigung der relevanten Kontrollgrößen eine um jährlich 134 Basispunkte höhere aktive Rendite erzielten als US Large Caps (Zeitraum: 2006 bis 2019). Parallele Untersuchungen in Europa und den Emerging Markets zeigten ähnliche Resultate. Daraus leiteten die Forscher ab, dass es sich gerade bei Small Caps lohnt, auf aktive Manager zu setzen.

Nach der Mittagspause startete der zweite Block zu künstlicher Intelligenz und Machine Learning mit der Präsentation von Slavi Marinov (Man AHL). Er zeigte das Beispiel der computergestützten Bilderkennung, deren Fehlerquote sich nach einem Durchbruch im Deep Learning im Jahr 2012 rapide verbesserte. Nur drei Jahre später waren Computer bereits besser als Menschen (Fehlerquote unter fünf Prozent). Die Entwicklung bei Spielen wie Schach oder Go war ganz ähnlich. An den Finanzmärkten gebe es jedoch zwei große Probleme, die Machine Learning erheblich erschweren: Ein niedriges Signal-to-Noise-Ratio und fehlende Stationarität. Letzteres führe zu einem Zielkonflikt: Einerseits sollten möglichst umfangreiche, lange Datenhistorien einbezogen werden, um den Lerneffekt zu maximieren. Aber andererseits sind möglichst aktuelle, relevante Daten wichtig, damit die Algorithmen ausreichend adaptiv sind. Gleichzeitig wirkt sich die Menge der verfügbaren Daten wiederum auf die zulässige Komplexität der Modelle aus. Ein großes Problem selbst fortgeschrittener Anwender ist Marinov zufolge das klassische Overfitting. Letztlich sei es sehr schwierig, mit Machine Learning am Ende tatsächlich ein Alpha zu erzielen. Und das, obwohl der Aktienmarkt für die Modelle grundsätzlich geeignet ist, da dieser einen guten Mix aus verfügbaren Daten und Komplexität biete. Entscheidend sei dabei die Zeitebene, bei der es einen Sweet Spot gebe: Einen ausreichend kurzen, aber nicht zu kurzen Bereich, in dem auch eine hohe Breite verfügbarer Datensätze gewährleistet ist. Anders als in der Bilderkennung oder bei Strategiespielen, wo Computer dem Menschen bereits überlegen sind, sei ein Durchbruch für echte künstliche Intelligenz aber viel schwieriger. Neben den bisherigen, statistischen Modellen müsste dies auch die weitaus komplexeren Gebiete des symbolischen und logischen „Denkens“ umfassen.

Im Anschluss fand eine Podiumsdiskussion statt, in der sich unter Moderation von Dr. Andreas Sauer (ansa capital management) insgesamt vier weitere Experten austauschten: Dr. Harald Lohre (Invesco), Dr. Ulrich Neugebauer (Deka Investment), Dr. Peter Oertmann (Othoz) und Reinhold Weger (Bayerische Versorgungskammer).

Der dritte Themenblock drehte sich um (geo)politische Herausforderungen. Hierzu hielt Prof. Dr. Ingo Beyer von Morgenstern (Qilin Capital) eine Präsentation, in der schon die erste Folie eine klare Botschaft sendete:

China war in den letzten 2000 Jahren fast immer eine Weltmacht und wird es wieder werden.

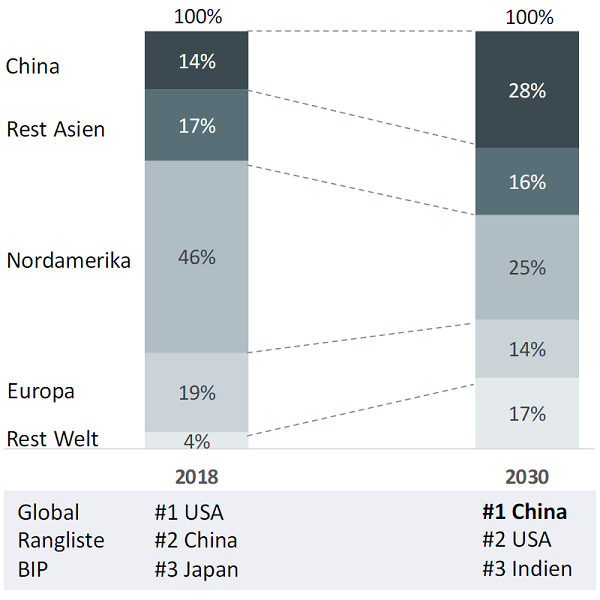

Ein wichtiger, grundsätzlicher Unterschied zu Europa und den USA sei vor allem das größere Gemeinschaftsdenken im Vergleich zum westlichen Individualismus. Auch deshalb war es möglich, Corona durch eine für viele Lebensbereiche verpflichtende App zur Kontaktverfolgung in den Griff zu bekommen. In der Folge weise China eine V-förmige Erholung auf und werde wohl als einzige Nation weltweit im Jahr 2020 ein positives Wirtschaftswachstum haben. Dadurch beschleunige sich der ohnehin intakte globale Aufstieg, sodass China beim BIP wohl schon im Jahr 2030 vor den USA liegen werde. Bemerkenswert sei zudem der kommende 5-Jahres-Plan ab 2021, der Beyer zufolge vier wichtige Ziele beinhalte:

● vollständige Selbstversorgung des Landes und Aufbau einer globalen Führungsrolle

● technologische Innovation und Unabhängigkeit

● Auf- und Ausbau von Smart Cities

● grünere Wirtschaft mit einem Anstieg des Anteils erneuerbarer Energien von 15 auf 25 Prozent

Was den Aktienmarkt angehe, seien chinesische Titel deutlich günstiger bewertet als US-Aktien. Allerdings müssten Anleger, um in China Geld zu verdienen, aktiv agieren und auf profitable, private Unternehmen in wachsenden Sektoren setzen. Dafür brauche es vor allem relevante Erfahrung und Netzwerke im Land. Indizes wie der CSI 300 seien dagegen von großen Staatskonzernen geprägt, deren oberste Ziele vor allem in der Beschäftigung der breiten Bevölkerung sowie der Sicherung des sozialen Friedens bestünden. Eine mögliche Gefahr für den chinesischen Investment Case sah Beyer in der potenziellen Eskalation des Handelskonflikts mit den USA, die sich zurecht in ihrer Führungsrolle angegriffen sehen. Auch ein erneuter, nachhaltiger Schulterschluss von Europa und den USA könnte ein wirksames Gegengewicht zu China darstellen.

2. Tag

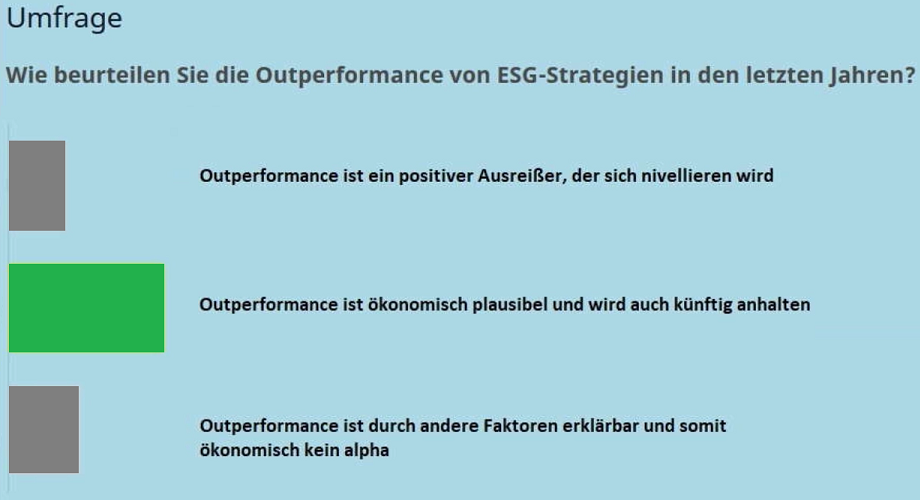

Im ersten Themenblock ging es um die Frage, welche großen Trends die Märkte in den kommenden Jahren verändern werden. Dr. Bernd Scherer (Lampe Asset Management) präsentierte zunächst wissenschaftliche Erkenntnisse zur Performance der Märkte sowie von Smart-Beta-Strategien während und nach dem Corona-Crash. Zum Thema ESG sagte er, dass die meisten empirischen Untersuchungen für direkte Rückschlüsse ungeeignet seien, da sie kein theoretisch testbares Modell oder keine Kontrollvariablen enthielten. Gemäß klassischen Gleichgewichtsmodellen müsste ESG auf Dauer zwar underperformen, aber in einem nicht näher spezifizierten Übergangszeitraum sei Outperformance aufgrund einer überraschenden Zunahme von ESG-Präferenzen der Anleger möglich. Um dauerhaft eine Outperformance zu erwarten, müsste man davon ausgehen, dass die Korrelation von ESG-Scores und zukünftigen Renditen positiv sei und ein echter Informationswert bestehe. Dies sei momentan die Mainstream-Einschätzung, die aber nicht gesichert sei. Festhalten ließe sich jedoch, dass ESG-Scores stark mit den Faktoren Wachstum, Qualität, Large Cap und Low Volatility korrelieren.

Im nächsten Vortrag sprach Sumant Wahi (Fidelity International) zum Thema Regulierung der US-Technologieriesen. Seiner Einschätzung nach sollte sich die Outperformance des Sektors weiter fortsetzen, obwohl einige Titel derzeit überbewertet seien. Selbst im Falle einer Zerschlagung wären die meisten Unternehmen als Summe ihrer Teile wohl mehr wert als ihre heutige Marktkapitalisierung. Er betonte, dass die Zeit für die Technologiebranche reif sei, reguliert zu werden. Davon könnten vor allem Startups und Small Caps profitieren, die sonst kaum eine Chance gegen die heutigen Giganten hätten. Positiv sei auch, dass eine Regulierung die Konzerne zu stärkerer Innovation und Produktverbesserung zwinge. Eine gute Lösung könnte darin liegen, Zulassungen bzw. Lizenzen für zuvor vom Regulator überprüfte Produkte zu vergeben, ähnlich wie in der Pharmaindustrie. Das größte Risiko für Big Techs ist Wahi zufolge der Handelskrieg, der treffender als Technologiekrieg zu bezeichnen sei. In der Verschärfung steuerlicher Rahmenbedingungen sah er dagegen keine großen Auswirkungen oder Probleme für die Konzerne.

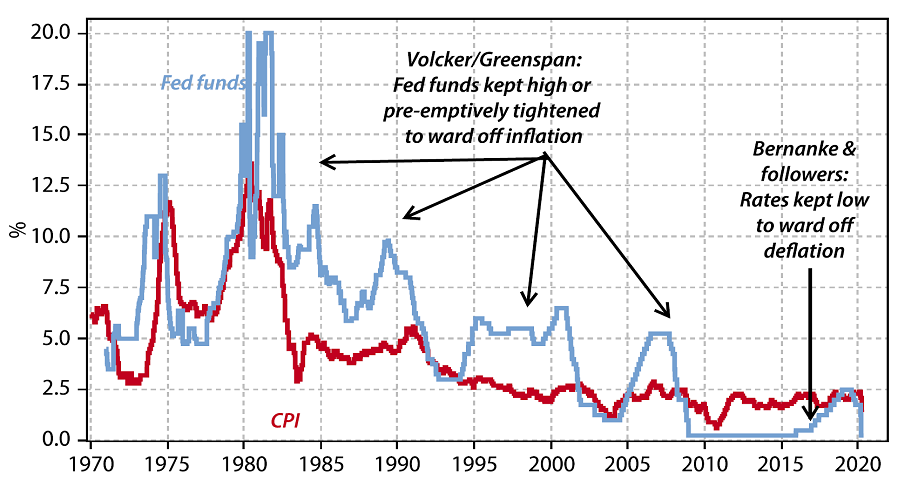

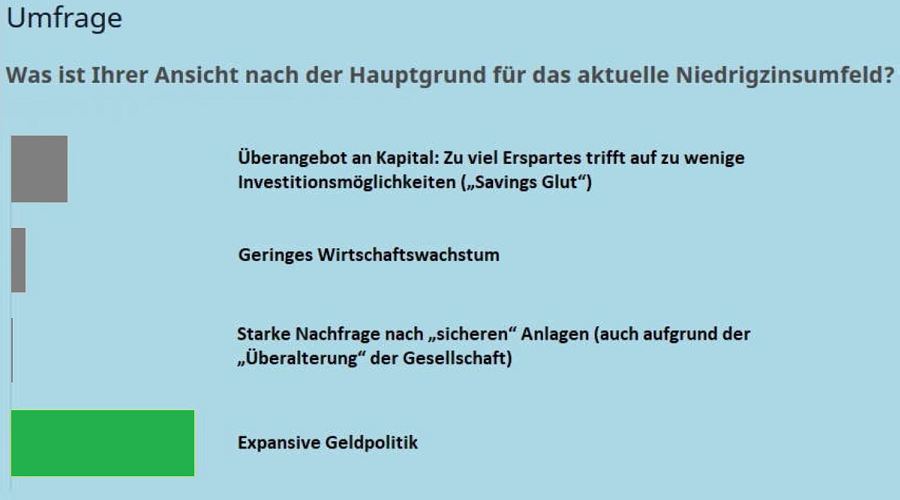

Der zweite Themenblock des Tages war das neue Paradigma der Geldpolitik, über das der frühere Notenbanker Dr. Philipp Hildebrand (BlackRock) sprach. Seiner Einschätzung nach sei Corona am ehesten mit einer Naturkatastrophe zu vergleichen. Nur durch das entschlossene Eingreifen der Notenbanken sei es gelungen, einer erneute Bankenkrise abzuwenden. Allerdings gebe es als Folge der lockeren Geldpolitik der vergangenen Jahre und der Reaktion auf Corona einen Anstieg der sozialen Ungleichheit, was Spannungen in der Gesellschaft führe. Dies treffe insbesondere auf Deutschland zu, wo Aktien im privaten und öffentlichen Rentensystem extrem unterrepräsentiert seien. Tatsächlich ist Hildebrand zufolge die Geldpolitik aber nur eine Konsequenz der wirtschaftlichen Entwicklungen und nicht deren Ursache, auch wenn die öffentliche Meinung anders aussehe – das wiederum liege auch an der verpassten Partizipation an den Wertsteigerungen am Aktienmarkt. Was die weitere Entwicklung angeht, sah Hildebrand auf Sicht von fünf Jahren höhere Inflationsraten als momentan am Markt erwartet. Er begründete dies mit dem Handelskrieg zwischen den USA und China, der zu höheren Produktionskosten und mehr Verhandlungsmacht nationaler Arbeitnehmer für Lohnsteigerungen führe. Entscheidend sei zudem das neue Paradigma, dass eine höhere Inflation aus Sicht der Notenbanken und Staaten erwünscht sei und auch zugelassen werde. Das liege auch daran, dass die Inflation allgemein als „tot“ erachtet werde und man Preisstabilität inzwischen als selbstverständlich betrachte.

Paradox sei, dass die Staatsschulden einerseits Rekordhöhen erreichten, aber die Zinsen zugleich Rekordtiefs – diese Situation fördere die Erhöhung der Ausgaben, da neue Schulden „nichts kosten“ und scheinbar auch keine unmittelbaren Konsequenzen haben. Doch sei es entscheidend, dass die getätigten Investitionen langfristig sinnvoll und tatsächlich wachstumsfördernd seien. Zum wirklichen Moment der Wahrheit komme es, wenn in einigen Jahren eine deutliche Entkoppelung der Inflation zu beobachten sei. Die Notenbanken müssen dann wieder unabhängig von der Politik agieren und den „Geist“ zurück in die Flasche befördern, bevor sie die Kontrolle verlieren. Dies werde eine große Herausforderung, die es unbedingt erfolgreich zu meistern gelte, um die ernste Gefahr einer möglichen Stagflation wie in den 1970er Jahren zu vermeiden.

Ein anderes Thema, das Hildebrand ansprach, war die Perspektive für ESG-Investments. Seiner Einschätzung nach sei die kommende Umverteilung von Kapital noch ganz am Anfang und noch lange nicht eingepreist, sodass auf Jahre hin Vorteile aus der angestoßenen Übergangsperiode gezogen werden könnten.

Nach der Mittagspause folgte die Präsentation von Prof. Jason Hsu (Rayliant Global Advisors) zum Thema Factor Investing. Er berichtete von einer Underperformance der klassischen, fundamentalen Faktoren und einer Outperformance von sentimentbasierten Faktoren. Dabei betrachtete er vor allem den chinesischen Onshore Markt, der stark vom Verhalten der Privatanleger getrieben sei und ähnlich wie vor der Blase im Jahr 2015 wieder Anzeichen einer Überhitzung zeige.

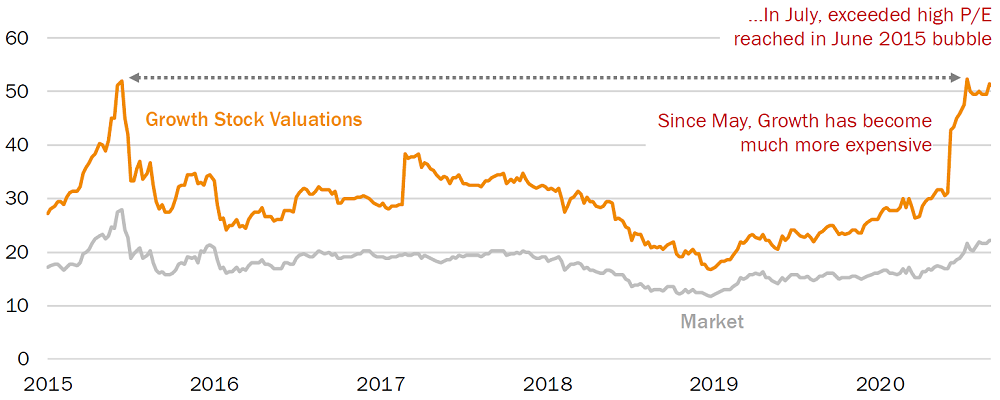

Im letzten Block der Konferenz ging es um Ideen für das aktive Portfoliomanagement. Beim Expertengespräch mit Dr. Wolfram Gerdes (Kirchliche Versorgungskassen KZVK und VKPB) und Dieter Schorr (ZF Friedrichshafen) war ich leider nicht dabei. Dafür aber bei der finalen Präsentation von Professor Emeritus Josef Lakonishok (LSV Asset Management) zu seinem Spezialthema Value Investing. Schon im Jahr 2001 hatte er dazu bei der Jahrestagung Portfoliomanagement gesprochen und richtig das damalige Comeback des Investmentstils angekündigt. Die Quintessenz seines aktuellen Vortrags war, dass für geduldige, langfristig orientierte Anleger auch diesmal mit einer Rückkehr von Value zu rechnen sei. Dabei gab er zu, auch in den letzten Jahren schon für Value plädiert zu haben. Doch tatsächlich war das vergangene Jahr nach bereits längerer Durststrecke erneut eine große Enttäuschung, wenngleich dies nicht mit einer abnehmenden Qualität von Value-Aktien einherging. Obwohl diese Titel zu Schnäppchenpreisen notierten, seien sie an der Börse kaum gefragt. Stattdessen würden viele Anleger, die Value aufgegeben haben, in klassische Indexinvestments wechseln, wodurch sie wiederum meist in gut gelaufenen Growth-Titeln übergewichtet seien. Die Anzahl der Jahre, in denen das hohe Wachstum dieser Unternehmen anhalten könne, sei jedoch begrenzt. Dies werde sich angesichts überzogener Erwartungen früher oder später in Enttäuschungen und entsprechend niedrigeren Bewertungen niederschlagen. Letztlich komme es auf die tatsächlichen Cashflows an, welche die wahre Attraktivität von Value für Investoren ausmache. Die Teilnehmer der Konferenz teilten weitgehend die Einschätzung eines Comebacks des Anlagestils und sprachen sich in einer Umfrage überwiegend für den antizyklischen Ausbau von Value-Mandaten aus.

Fazit

Wieder einmal hat sich die Jahrestagung Portfoliomanagement mit ihren hochkarätigen Speakern und abwechslungsreichen Themen aus meiner Sicht als beste Finanzkonferenz in Deutschland erwiesen. Besonders interessant war es, sowohl explizit geäußerte als auch implizit „zwischen den Zeilen“ enthaltene Marktmeinungen und Zukunftserwartungen zu erfahren. Die Positionen dazu divergieren natürlich stark, aber dennoch lassen sich einige nachvollziehbare Standpunkte als Quintessenz aus allen Vorträgen ableiten. Diese würde ich wie folgt zusammenfassen: Mittel- bis langfristig sollten die Inflationserwartungen „politisch erwünscht“ zumindest moderat steigen, Value-Aktien ein Comeback erleben, ESG-Titel wenigstens in der Übergangsphase outperformen und Aktien insgesamt bis zum Eintreten eines extremen Überschießens nach oben hin zunächst weiter zulegen können.

Klasse Beitrag – vielen Dank!