Manche Unternehmen weisen im Jahresablauf saisonal bedingt starke Umsatzschwankungen auf, die mit dem jeweiligen Markt zusammenhängen und sich entsprechend nicht vermeiden lassen. In der Studie „Riding the Sales Seasonality Premium“ wird für die Aktien dieser Unternehmen untersucht, ob sie damit verbundenen, systematischen Preiseffekten unterliegen. Bei effizienten Märkten dürfte das nicht der Fall sein, da rein saisonale Umsatzeffekte am Markt öffentlich bekannt sind und in den Kursen berücksichtigt sein sollten.

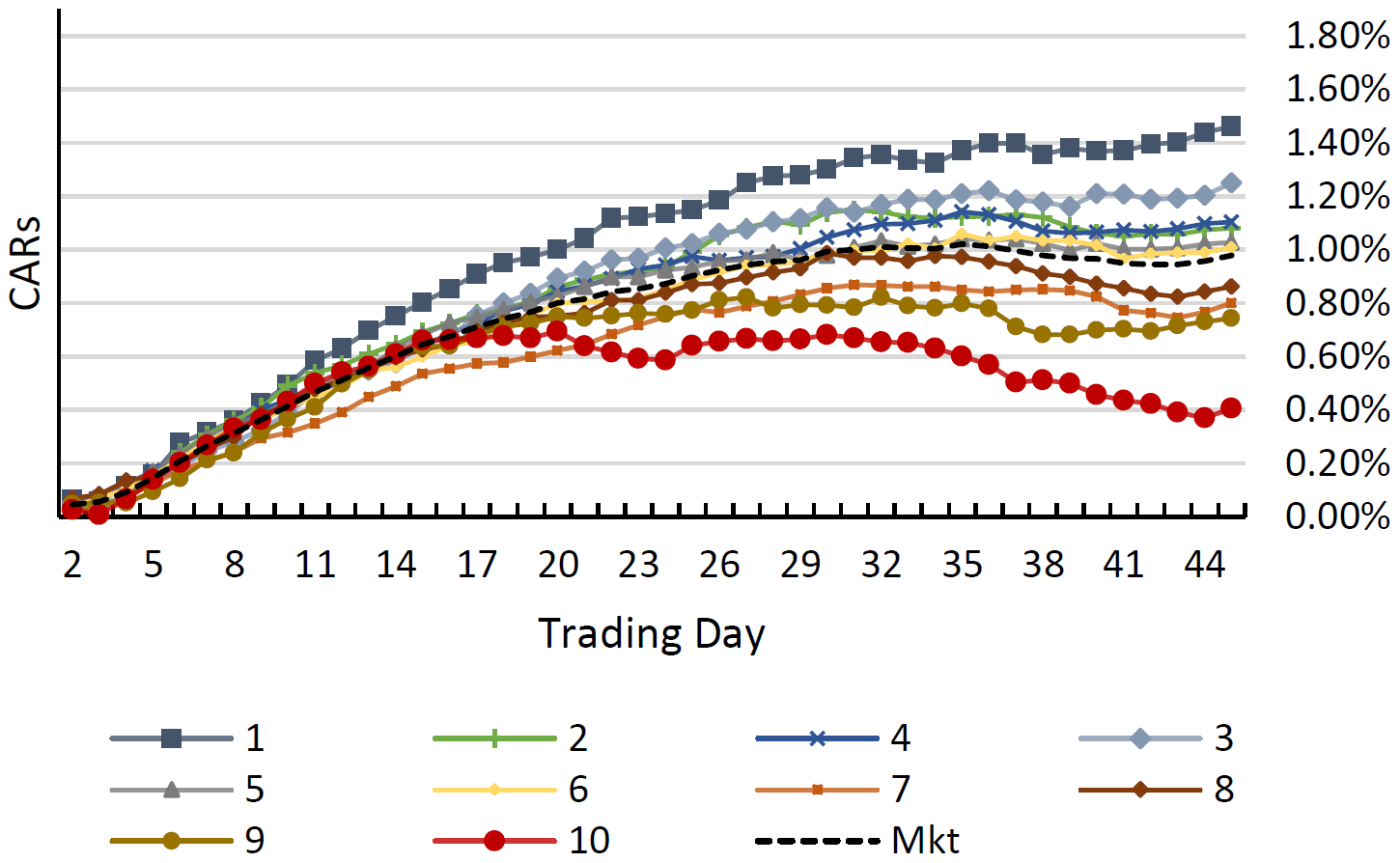

Tatsächlich aber können die Forscher die Existenz eines saisonalen Faktors klar nachweisen. Untersucht wurden dazu US-Aktien im Zeitraum von 1970 bis 2016, die im Jahresverlauf die stärksten (schwächsten) saisonalen Umsatzschwankungen aufwiesen. Eine Strategie, die Aktien zu Beginn einer umsatzschwachen Phase kauft und zu Beginn einer umsatzstarken Phase shortet, erzielte dabei eine jährliche Überrendite von 8,4%. Der überwiegende Teil dessen stammt aus dem Long-Portfolio. Zudem fiel der Effekt in der letzten Dekade mit über 15% besonders stark aus.

Eine weitere Verbesserung lässt sich durch Kombination des saisonalen Faktors mit dem Momentum-Effekt erzielen. Dazu werden die Top-Momentum-Aktien zu Beginn einer umsatzschwachen Phase gekauft, während die Flop-Momentum-Aktien zu Beginn einer umsatzstarken Phase geshortet werden. Die Überrendite für diesen Ansatz lag bei 18,3% pro Jahr.

Die Forscher betonen, ihre Ergebnisse im Hinblick auf statistische Signifikanz und methodische Variationen umfangreich untersucht zu haben und die Robustheit des saisonalen Effekt dadurch bestätigen zu können. Gleichzeitig finden sie keine Hinweise darauf, dass der saisonale Preiseffekt durch die Fama/French-Faktoren oder den klassischen Momentum-Faktor erklärt wird. Insbesondere wird der Effekt nicht durch kleine oder angeschlagene Unternehmen bedingt.

Als mögliche Erklärung wird in der Studie eine saisonale Fluktuation der Aufmerksamkeit für die jeweiligen Aktien beschrieben. Wenn fundamentale Daten während umsatzstarker Phasen als wertvoller erachtet werden, kann es sein, dass die Daten in umsatzschwachen Phasen zu wenig Berücksichtigung finden. Dies wiederum führt zu Ineffizienzen wie etwa einem stärkeren Post Earnings Announcement Drift, den die Forscher in den umsatzschwachen Phasen nachweisen. Entsprechend lässt sich der saisonale Renditeeffekt auch als Prämie für das Halten von am Markt gerade vernachlässigten Aktien interpretieren.

Die Autoren weisen darauf hin, dass der Effekt für Unternehmen mit extrem starken Schwankungen der Quartalsumsätze sowie für Wachstumsaktien besonders deutlich ausfällt. Interessant ist auch, dass der Effekt für Large Caps stark ausgeprägt ist, aber bei Small Caps die Signifikanzschwelle nicht erreicht.

Fazit

Top-Momentum-Aktien sollten zu Beginn einer saisonal bedingt umsatzschwachen Phase gekauft werden.

Quelle: Grullon, G. / Kaba, Y. / Nunez, A. (2018), When Low Beats High, Riding the Sales Seasonality Premium, Rice University & Lehman College