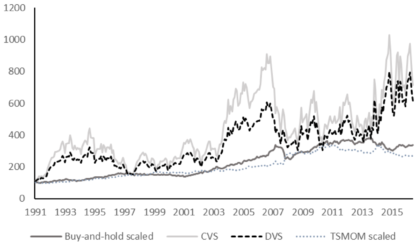

Die Studie untersucht die Methoden konstanter und dynamischer Volatilitätsskalierung für Momentum-Strategien auf Basis von 55 Futures-Kontrakten verschiedener Anlageklassen weltweit. Die konstante Skalierung (CVS) basiert auf dem Ansatz, das systematische Risiko zu kontrollieren, welches hier als Hauptrisiko für Momentum-Strategien angenommen wird (Barroso / Santa-Clara 2015). Die dynamische Skalierung (DVS) geht dagegen von im Zeitablauf variierendem Beta-Exposure …