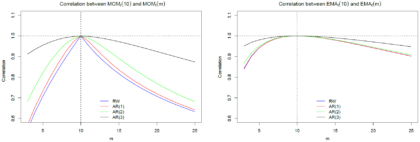

Zur Umsetzung von Strategien des Time Series Momentum werden in der Praxis entweder Momentum-Indikatoren (MOM) oder Gleitende Durchschnitte (MA) eingesetzt. Bei MOM-Ansätzen wird ein Kaufsignal (Verkaufssignal) generiert, wenn der Kurs über (unter) seinem Wert vor n Perioden notiert und bei MA-Ansätzen dann, wenn der Kurs über (unter) dem Gleitenden Durchschnitt über n Perioden liegt. In …