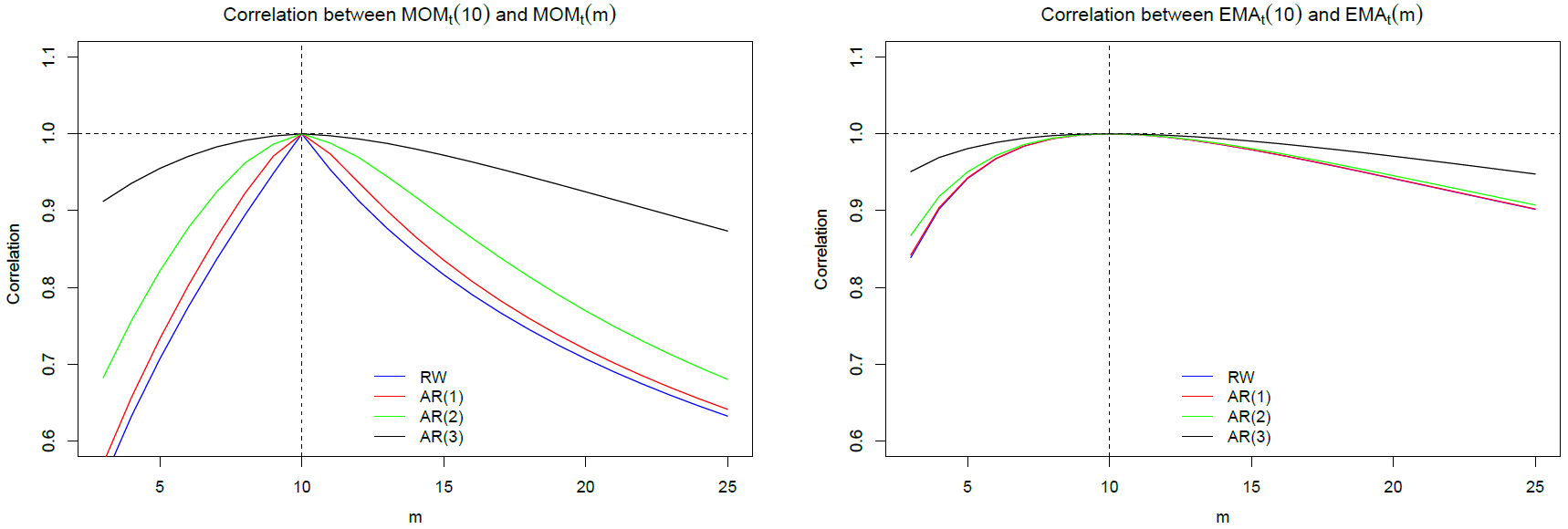

Zur Umsetzung von Strategien des Time Series Momentum werden in der Praxis entweder Momentum-Indikatoren (MOM) oder Gleitende Durchschnitte (MA) eingesetzt. Bei MOM-Ansätzen wird ein Kaufsignal (Verkaufssignal) generiert, wenn der Kurs über (unter) seinem Wert vor n Perioden notiert und bei MA-Ansätzen dann, wenn der Kurs über (unter) dem Gleitenden Durchschnitt über n Perioden liegt. In der Studie „Trend Following with Momentum Versus Moving Average: A Tale of Differences“ vergleichen Valeriy Zakamulin und Javier Giner die beiden Instrumente auf Basis von theoretischen Modellen.

Die zentrale Erkenntnis der Studie ist, dass zwischen beiden Instrumenten selbst unter Annahme eines Random Walk hohe Ähnlichkeit besteht. Bei Vorliegen von Trends nehmen diese Ähnlichkeiten umso weiter zu, je stärker die Trends sind. Gegenüber MOM ist dabei die Prognosegenauigkeit der MA-Ansätze robuster, was die Periodenanzahl der in die Berechnung eingehenden Kurse angeht. Das gilt vor allem dann, wenn aktuellere (ältere) Kurse der Berechnungsperiode höher (niedriger) gewichtet werden, also insbesondere beim exponentiellen Gleitenden Durchschnitt (EMA), der demnach die höchste Robustheit aufweist.

Quelle: Zakamulin, V. / Giner, J. (2018), Trend Following with Momentum Versus Moving Average: A Tale of Differences, S. 15

Außerdem betrachten die Autoren ein Modell mit unsicherer Marktdynamik, in dem sich der Grad des autoregressiven Prozesses der Renditen im Zeitablauf zufällig verändert. Aufgrund der höheren Robustheit ist auch hier die MA- gegenüber der MOM-Methodik vorteilhaft.

Fazit

Gleitende Durchschnitte sind robuster als Momentum-Indikatoren, wobei die Ergebnisse bei hoher Trendstärke sehr ähnlich ausfallen.

Quelle: Zakamulin, V. / Giner, J. (2018), Trend Following with Momentum Versus Moving Average: A Tale of Differences, University of Agder & University of La Laguna