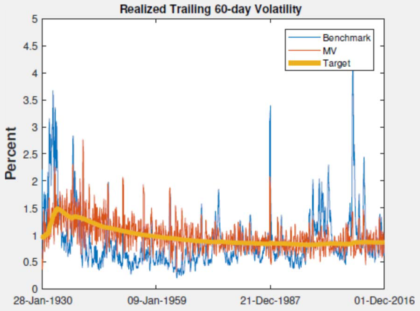

Grundsätzlich stimmt dieses Paper mit den Aussagen der Studie „The Impact of Volatility Targeting“ überein, insbesondere was die Reduktion der Fat Tails der Renditeverteilung angeht. Nach Volatilität gemanagte Portfolios haben sich beispielsweise im Crash-Jahr 2008 bewährt und sind heute eine Standardmethode für Risk Parity Fonds, die über Anlageklassen hinweg investieren. Die Autoren fassen …