Eine wichtige Eigenschaft von Volatilität ist, dass sie in Clustern auftritt. Das bedeutet, dass auf hohe (niedrige) Schwankungsbreiten zunächst meist weiter hohe (niedrige) Volatilitäten folgen.

Eine Möglichkeit, diesen Regimes entgegenzuwirken, ist Volatility Targeting. Dabei wird das Portfolio auf eine konstante Schwankungsbreite adjustiert. In Zeiten hoher (niedriger) Volatilität wird das Exposure also entsprechend reduziert (erhöht). Im Ergebnis ist das Portfolio immer „gleich riskant“ (Risk Parity).

Vorteile

Studien haben gezeigt, dass nach Volatilität gemanagte Aktienportfolios höhere risikoadjustierte Renditen (Sharpe Ratios) ermöglichen als Portfolios mit im Zeitablauf konstantem Exposure. Gleichzeitig wird die Wahrscheinlichkeit großer Drawdowns verringert, die typischerweise in Zeiten hoher Volatilität auftreten. Schließlich weist ein entsprechend gemanagtes Portfolio in diesem Umfeld geringere Positionsgrößen auf und ist extremen Bewegungen deshalb weniger ausgesetzt. [1]

Es verwundert also nicht, dass sich volatilitätsskalierte Portfolios im Crash-Jahr 2008 bewährt haben. Auch Risk-Parity-Fonds, die über verschiedene Anlageklassen hinweg investieren, nutzen diesen Ansatz.

Nachteile

Allerdings gibt es klare Herausforderungen. So können fundamentale Anleger Schwierigkeiten mit Volatility Targeting haben, da die Positionsgrößen nicht auf Marktbewertungen basieren. Das ist besonders problematisch, wenn niedrige Bewertungen bei zugleich hohen Volatilitäten vorliegen. Am Aktienmarkt bedeutet das oft eine Einstiegschance (Buy the Dip). Der Wunsch fundamental orientierter Anleger nach höheren Positionsgrößen steht dann im Widerspruch zum risikobasierten Positionsabbau des Volatility Targetings. [2]

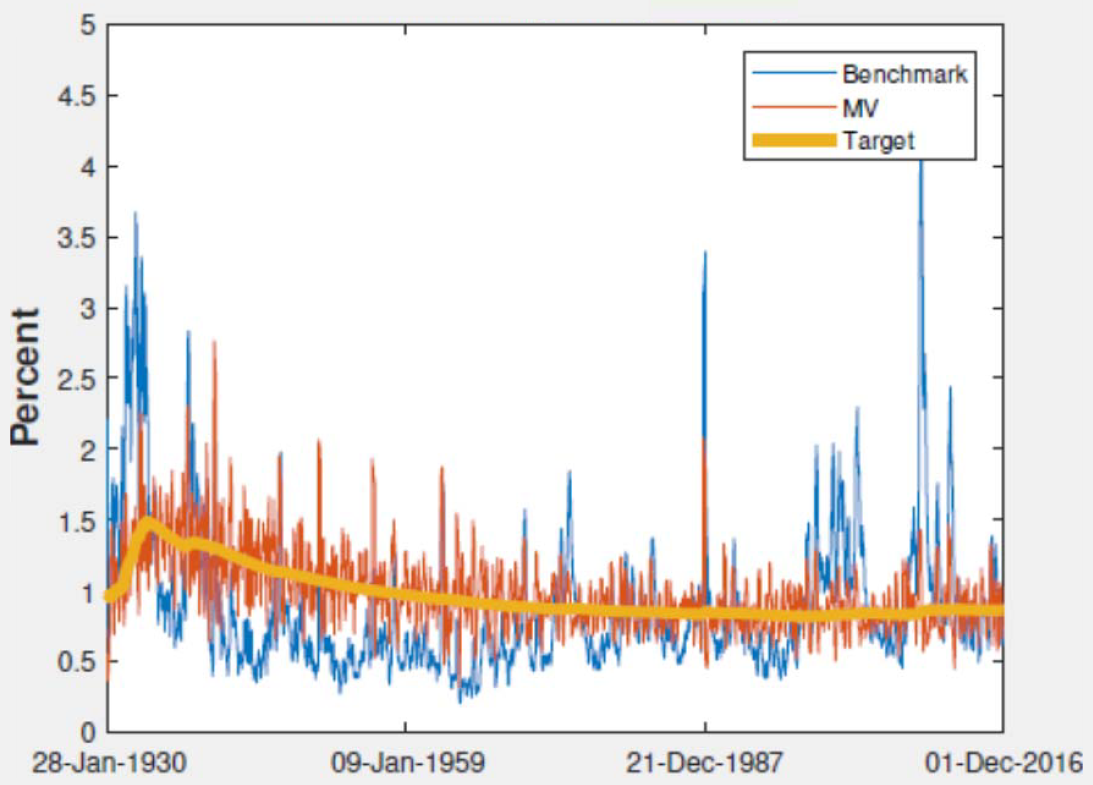

Hinzu kommen der hohe Portfolioumschlag und die dazugehörigen Transaktionskosten des dynamischen Rebalancings. Eine Möglichkeit, dies zu reduzieren, sind Maximalwerte bei den täglichen Anpassungen sowie Minimalwerte, unterhalb derer auf Anpassungen verzichtet wird. Doch gerade kurzfristige Volatilitätsschätzungen mit großen Anpassungen wirken sich besonders stark auf die Stabilisierung der Portfoliovolatilität aus. Es besteht also ein Zielkonflikt. Nicht zu vergessen ist der erhebliche Tracking Error, den Volatility-Targeting-Strategien im Vergleich zu Buy-and-Hold-Benchmarks aufweisen. [2]

Fazit

Volatility Targeting klingt in der Theorie schlüssig, wird in der Praxis aber aufgrund der damit verbundenen Nachteile selten umgesetzt.

Quellen:

[1] Harvey, C. R, / Hoyle, E. / Korgaonkar, R. / Rattray, S. / Sargaison, M. / van Hemert, O. (2018), The Impact of Volatility Targeting, Duke University & Man Group

[2] Dreyer, A. / Hubrich, S. (2018), Tail Risk Mitigation with Managed Volatility Strategies, T. Rowe Price Associates