In einem Experiment konnten Teilnehmer mit einer vorteilhaften Münze spielen und die Gewinne mit nach Hause nehmen. Trotzdem schaffte es jeder Vierte, alles zu verzocken.

Aber der Reihe nach.

Das Experiment

Das Experiment wird in einem Paper von Victor Haghani und Richard Dewey beschrieben. [1] Vor Spielbeginn wussten die insgesamt 61 Teilnehmer, dass die simulierte Münze 60 Prozent Wahrscheinlichkeit für Kopf und 40 Prozent für Zahl hat. Sie konnten in jeder Runde so viel setzen wie sie wollten.

Das Startkapital betrug 25 US-Dollar. Am Ende würde jeder Spieler das erzielte Guthaben vorbehaltlich eines Maximalbetrags (250 US-Dollar) ausgezahlt bekommen. Allerdings wurde den Spielern der konkrete Maximalwert erst mitgeteilt, wenn sie den Betrag erreichten, um die vorherige Erwartungshaltung nicht zu verzerren.

Erstaunliches Ergebnis

Die Teilnehmer des Experiments waren größtenteils Wirtschaftsstudenten und junge Fachkräfte aus Finanzfirmen. Man konnte also annehmen, dass sie gut darauf vorbereitet sein sollten, ein einfaches Spiel mit festem positivem Erwartungswert zu spielen. Doch die Ergebnisse hielten eine faustdicke Überraschung bereit.

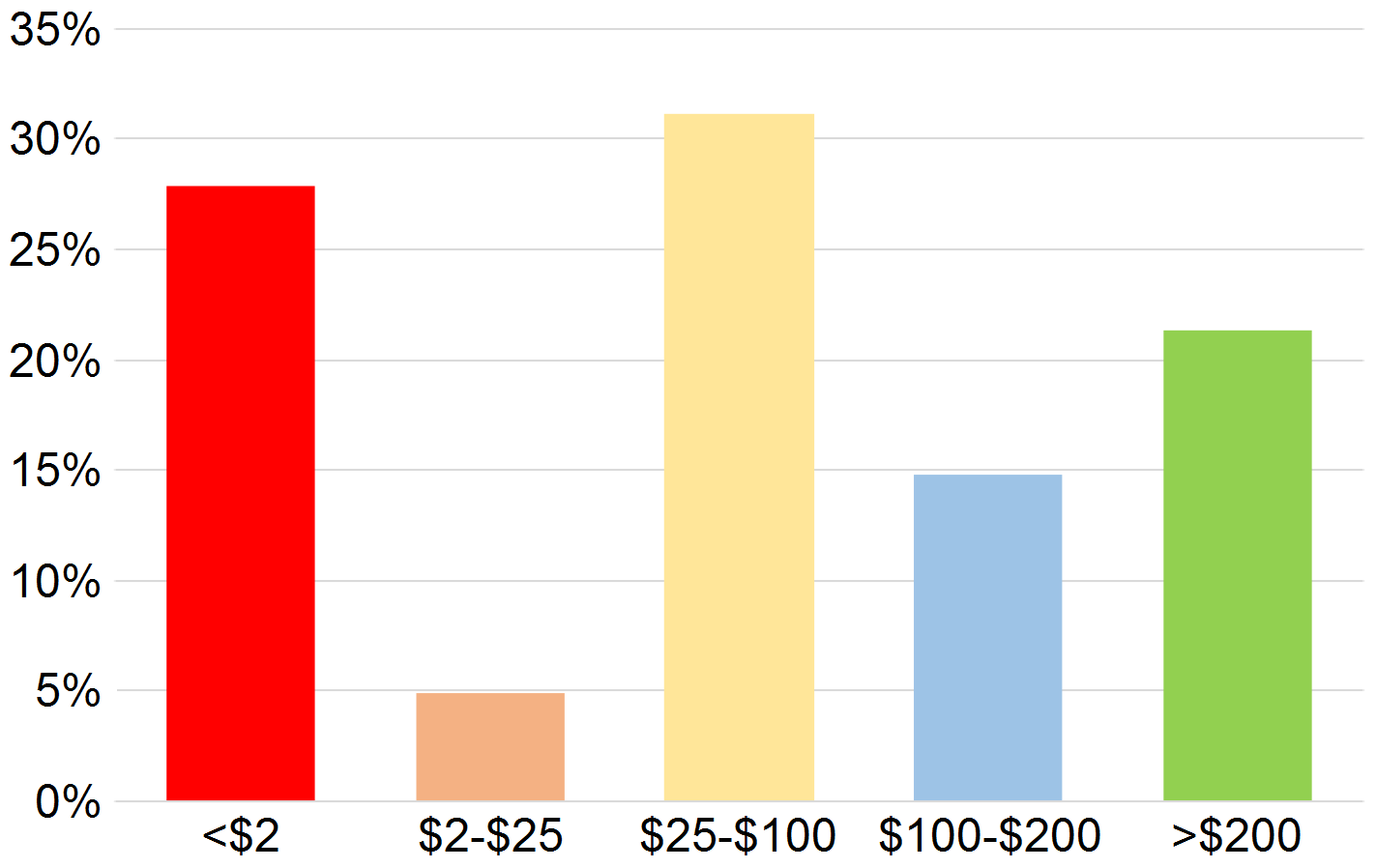

Die Teilnehmer platzierten suboptimale Wetten in allen Formen und Größen: Zu hohe und zu niedrige Einsätze, erratisches Einsatzverhalten und irrationales Setzen auf Zahl statt Kopf. Auf diese Weise verspielten viele ihre Chance, mit 250 US-Dollar nach Hause zu gehen. Tatsächlich erreichten nur 21 Prozent der Teilnehmer das Maximum. Noch erstaunlicher war die Tatsache, dass 28 Prozent der Teilnehmer nahezu oder komplett Pleite gingen (Restwert unter 2 Dollar).

Bei diesem Spiel gibt es zwei Fallen, in die man tappen kann:

1) Ist der riskierte Anteil zu hoch, läuft man Gefahr, bei einer Serie von Zahl-Würfen so viel Geld zu verlieren, dass man sich davon nicht mehr erholen kann.

2) Ist der riskierte Anteil zu gering, gewinnt man bei weitem nicht das, was eigentlich möglich wäre.

Das Ergebnis des Experiments überrascht, da es bei dem Spiel eine optimale Einsatzstrategie gibt: Die klassische Kelly-Formel.

Die Kelly-Formel

Die Kelly-Formel ist einfacher als fast jede andere Formel im Finanzbereich, aber den meisten Anlegern unbekannt. Nur 5 der 61 Teilnehmer gaben an, schon einmal davon gehört zu haben. Dabei hat John Kelly sie bereits im Jahr 1956 vorgestellt. [2]

Sie lautet 2 * p – 1. Dabei stellt p die Gewinnwahrscheinlichkeit dar. Die Formel berechnet den optimalen, konstanten Anteil des verfügbaren Kapitals, der zur Maximierung des Vermögens in einem Spiel mit statistischem Vorteil eingesetzt werden sollte. Die Teilnehmer hätten also bei jedem Münzwurf 2 * 0,6 – 1 = 20 Prozent ihres Kapitals auf Kopf setzen sollen. Beim ersten Wurf wären es 5 USD gewesen (20 % von 25 USD). War es ein Gewinn, wären beim nächsten Wurf 6 USD zu setzen (20 % von 30 USD). Bei einem Verlust wären es dagegen 4 USD (20 % von 20 USD). Und so weiter.

Mögliches Millionengeschäft

Ein Spieler, der nicht überlegen muss und entsprechend schnell ist, könnte auf diese Weise alle 6 Sekunden einen Münzwurf schaffen, so die Autoren. In 30 Minuten könnten also insgesamt 300 Durchläufe absolviert werden. Im Durchschnitt schafften die Teilnehmer aber nur 120 Runden.

Die Autoren berechnen, dass der erwartete Gewinn jedes Wurfs bei Setzen des optimalen Kelly-Anteils 4 Prozent beträgt. Exemplarisch für den ersten Wurf: 60 % * 5 USD – 40 % * 5 USD = 1 USD = 4 % von 25 USD. Bei 300 Würfen würde das einem Erwartungswert von 25 * 1,04^300 = 3.220.637 US-Dollar entsprechen. An dieser Stelle wird klar, weshalb die Autoren bei ihrem Experiment einen Maximalbetrag einbauen mussten 😉

Theorie vs. Praxis

Doch die Realität sah bekanntlich anders aus. Interviews im Anschluss des Experiments ergaben, dass so manche Teilnehmer statt des konstanten prozentualen Einsatzes eine Verdopplungs- oder Martingale-Strategie für optimal hielten, bei der nach Verlusten die Höhe der Einsätze erhöht wird. Eine andere Strategie waren kleine, konstante Einsätze. Diese sollten wohl das Pleiterisiko verringern und die Wahrscheinlichkeit, im Gewinn zu enden, zu maximieren. Das ging allerdings stark auf Kosten der Gewinnhöhe.

Zwar hatten die Autoren einige schlecht durchdachte Wettstrategien erwartet. Dass aber so viele Teilnehmer derart schlecht abschnitten, obwohl sie einen klaren statistischen Vorteil hatten, war nicht abzusehen. Die Erklärung dürfte sein, dass ohne den rationalen Rahmen der Kelly-Formel Tür und Tor für alle möglichen Verhaltenseffekte geöffnet war (Kontrollillusion, Ankereffekte, Gambler’s Fallacy und so weiter).

„If you gave an investor the next day′s news 24 hours in advance, he would go bust in less than a year.“ (Nassim Taleb)

Und es stellt sich eine brisante Frage: Wenn ein hoher Anteil geschulter, im Finanzbereich ausgebildeter Menschen solche Probleme hat, ein einfaches Spiel mit einer vorteilhaften Münze zu gewinnen – was heißt das dann für die Aussichten der breiten Masse, ihre Ersparnisse in der weitaus komplexeren Realität langfristig gewinnbringend anzulegen?!

Fazit

Ein statistischer Vorteil allein bedeutet noch lange nicht, dass man am Ende mit einem (großen) Gewinn nach Hause geht.

Hinweis: Eine frühere Version dieses Artikels erschien bei Intalcon.

Quellen:

[1] Haghani, V. / Dewey, R. (2016), Rational Decision-Making Under Uncertainty: Observed Betting Patterns on a Biased Coin, Elm Partners & Royal Bridge Capital

[2] Kelly, J. L. (1956), A New Interpretation of Information Rate, Bell System Technical Journal Vol. 35, Nr. 4, S. 917-926