Immer wieder lässt sich beobachten, dass Anleger unüberlegt handeln. Das gilt vor allem bei starken Bewegungen. So steigen manche in Panik-Phasen aus Angst vor weiteren Verlusten aus. Andere springen gerade dann auf den fahrenden Zug auf, wenn die Kurse schon lange gestiegen sind – aus Angst, weitere Kursgewinne zu verpassen.

Das Paper „Market Panics, Frenzies, and Informational Effciency“ stellt ein Laborexperiment vor, das dieses Verhalten beschreibt. [1] Neben der Analyse von Marktdaten werden solche Experimente in der Kapitalmarktforschung ergänzend durchgeführt, da es am echten Markt schwierig ist, wichtige Parameter wie das Timing oder die Qualität privater Informationen zu beobachten.

Zwei Varianten

Das Experiment basiert auf der Annahme, dass es eine gewisse Zeit braucht, um Informationen über den Wert eines Assets zu sammeln und zu verarbeiten. Infos, die in der Zwischenzeit von anderen Marktteilnehmern eingepreist werden, reduzieren dabei den potenziellen Gewinn. Es besteht also ein Trade-Off zwischen schnellem Handeln und Warten auf bessere Informationen.

Deshalb findet das Experiment in zwei Varianten statt:

● Rush: Die Informationen sind mit einer moderat hohen Wahrscheinlichkeit (75 Prozent) korrekt. Schnelles Handeln ist hier also rational und der Theorie nach zu erwarten.

● Wait: Die Informationen sind nur mit einer Wahrscheinlichkeit korrekt, die kaum höher ist als der Zufall (54 Prozent). Hier ist es rational, zu warten, bis bessere Informationen vorliegen.

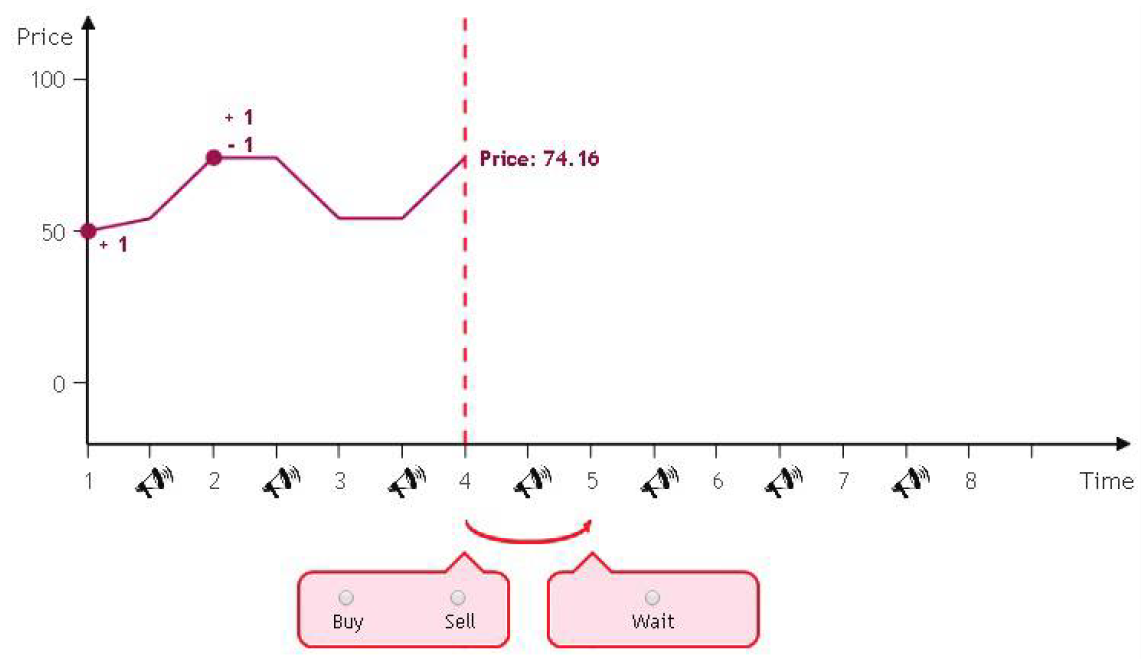

Ein Durchlauf des Experiments erfolgt über 8 Perioden. Es gibt 8 Teilnehmer, die jeweils nur einen Trade machen dürfen. Der Startwert ist mit 0,5 neutral und bietet keinen Vorteil. Im Laufe der Perioden kommen private oder öffentliche Informationen hinzu, bis das Ergebnis in der achten Periode fest steht (entweder 0 oder 1).

Um Lerneffekte zu untersuchen und das Verhalten erfahrener Marktteilnehmer zu beleuchten, werden insgesamt 30 Durchläufe absolviert. Zudem wird das Experiment für Rush und Wait parallel drei weitere Mal durchgeführt, um die Aussagekraft zu erhöhen. Insgesamt gibt es also 64 Teilnehmer.

Ergebnisse

Beim Rush-Experiment sind die Ergebnisse wie erwartet. Schon nach wenigen Wiederholungen neigen die meisten Teilnehmer dazu, bereits in der ersten Periode zu handeln, statt eine weitere Verbesserung der Informationslage abzuwarten.

Das Ergebnis des Wait-Experiments ist dagegen überraschend. Eigentlich war zu erwarten, dass die Entscheidungen aufgrund der dürftigen Informationsqualität möglichst spät erfolgen. Doch viele Teilnehmer handeln schon deutlich früher – auch nach mehreren Durchläufen und den damit verbundenen, eher schlechten Resultaten ihrer voreiligen Entscheidungen.

Der Studienautor schreibt, dass die Teilnehmer einer Momentum-ähnlichen Strategie folgen: Statt nur rational auf Basis der verfügbaren Informationen über die künftige Entwicklung zu entscheiden, reagieren sie auch auf die zurückliegende Kurshistorie. Dabei warten sie nur so lange, bis sie sich ausreichend sicher fühlen, das wahrscheinlichste Ergebnis antizipieren zu können und handeln dann in diese Richtung. Im Laufe des Experiments stellt sich dabei ein gewisses Niveau an erforderlicher „Sicherheit“ auf Basis der akkumulierten, vergangenen Informationen ein, ab dem sie bereit sind, sich zu entscheiden. Dieses Verhalten ist robust gegenüber Lerneffekten.

Das verfrühte Handeln im Wait-Experiment kann auch damit begründet werden, dass sich die Teilnehmer ihrer strategischen Interaktion untereinander bewusst sind. Sie wissen zwar, dass die Informationen dürftig sind. Aber zugleich überschätzen sie die Kosten des weiteren Abwartens, das dazu führen kann, dass andere ihnen zuvor kommen. Im Ergebnis treffen sie eher voreilige Entscheidungen.

Fazit

Aktive Anleger neigen selbst dann dazu, voreilig zu handeln, wenn es aufgrund einer dürftigen Informationslage besser wäre, abzuwarten.

Hinweis: Eine frühere Version dieses Artikels erschien bei Intalcon.

Quelle:

[1] Kendall, C. (2020), Market Panics, Frenzies, and Informational Efficiency: Theory and Experiment, American Economic Journal: Microeconomics 2020, Vol. 12, Nr. 3, S. 76-115