Ein Star-Fondsmanager, mehrere Finanzprofessoren und der aus New York eingeflogene Endowment-Profi: Das von Uhlenbruch veranstaltete Event war erneut hochkarätig besetzt und stand unter dem Leitthema der institutionellen Kapitalanlage in Zeiten des Wandels. Ich fasse die Inhalte der zweitägigen Konferenz zusammen, die hybrid sowohl vor Ort im Frankfurter Hilton stattfand als auch online in die Büros und Home Offices übertragen wurde. Als Moderatoren wechselten sich Prof. Dr. Lutz Johanning (WHU Vallendar), Dr. Jochen Kleeberg und Dr. Marc-Andre Göricke (beide alpha portfolio advisors) ab.

Radikale Unsicherheit

Der erste Konferenztag startete mit einem Vortrag von Prof. Dr. Thomas Mayer (Flossbach von Storch Research Institute) zum Thema Geld und Gesellschaft in Zeiten radikaler Unsicherheit. Die Bezeichnung „radikal“ stammt vom US-Ökonomen Frank Knight und meint, dass Unsicherheit nicht vermessbar ist – anders als bloßes Risiko, das sich über Wahrscheinlichkeiten beschreiben bzw. zumindest abschätzen lässt. Genau das ist laut Mayer auch das Problem, weshalb wir mit unseren ausgeklügelten, auf Wahrscheinlichkeiten basierten Modellen in der Praxis immer wieder Schiffbruch erleiden: Sie berücksichtigen vielleicht noch die bekannten Unbekannten, nicht jedoch die unbekannten Unbekannten. Doch gerade letztere treten oft völlig überraschend auf und können sich dramatisch auf die Märkte auswirken. „Warum sah es niemand kommen?“, fragte deshalb Queen Elisabeth II. im November 2008, als das gesamte Finanzsystem am Abgrund stand.

Tatsächlich treten kleinere und größere Verwerfungen in der Praxis immer wieder auf. Ein Problem ist dabei, dass die meisten ökonomischen Modelle recht weit von der weitaus komplexeren Realität abweichen. Sie sind in der Regel stationär statt dynamisch und basieren auf der Annahme einer Normalverteilung bzw. einer Annäherung daran, statt eine deutlich erhöhte Wahrscheinlichkeit extremer Ereignisse zu berücksichtigen. Hinzu kommt das inhärente Problem, dass die Modelle des Marktes nicht deren Anwendung und die sich daraus ergebenden Effekte beinhalten, die aufgrund der Reflexivität der Märkte aber besonders relevant sind.

Als Antwort auf diese Herausforderungen nennt Thomas Mayer die hohe Bedeutung von Resilienz, die sich etwa über Diversifikation, robuste Prozesse und die durch den Ökonomen Nassim Taleb definierte Antifragilität erreichen lässt. Ausgereifte, alle bekannten Aspekte berücksichtigende und in sich konsistente Narrative könnten ebenfalls zum richtigen Umgang mit radikaler Unsicherheit beitragen. Beispiele für solche Narrative sind die Geldmengenausweitung der Zentralbanken, die Digitalisierung oder die geopolitische Weltordnung im Sinne des „Kampfes der Kulturen“. Hier ist auch die innere Dynamik und deren wahrscheinliche Entwicklung zu berücksichtigen.

Am Ende seiner Ausführungen kommt Thomas Mayer zu dem Schluss, dass als Anlageklasse im Moment nur noch Aktien interessant sind, wobei es gerade deshalb mehr denn je auf eine gute Diversifikation über Anlagestile, Sektoren und Regionen ankommt. Die gegenwärtige Situation bei den Verschuldungsniveaus kenne man bisher in vergleichbarem Ausmaß nur aus Kriegszeiten. Als Exit-Szenario sei am ehesten eine anhaltende finanzielle Repression zu befürchten.

Gefährlicher Leverage

Im zweiten Vortrag sprach Sonja Laud (Legal & General Investment Management) über die sich beschleunigenden Trends wie Stimulusprogramme von Zentralbanken und Regierungen, Big Data und Klimawandel. Die schnellen Veränderungen hängen auch damit zusammen, dass die vorherigen Gewinner durch Corona noch schneller noch stärker wurden. Gerade digitale Geschäftsmodelle erfordern wenig Kapital, haben niedrige Kosten und ermöglichen hohe Margen. Die bisherige Outperformance von Growth-Aktien sei deshalb durchaus gerechtfertigt, da die dort dominierenden Unternehmen eine starke Gewinnentwicklung aufweisen.

Eine entscheidende Frage für Investoren ist die Einschätzung, ob die Inflation tatsächlich wie von vielen Marktteilnehmern erwartet vorübergehend sein wird. Zuletzt war das aus Perspektive von Sonja Laud angesichts verschiedener Engpässe noch nicht klar zu beurteilen. Sollte die Inflation anhalten oder sich weiter verstärken, könnten wir an einem Umkehrpunkt der langfristigen Zinsentwicklung stehen. Wichtiger als die Frage nach Inflation oder Deflation sei aber ohnehin die Frage, ob die Zentralbanken die Sache im Griff haben. Gleichzeitig wies sie darauf hin, dass infolge der niedrigen Zinsen ein hoher Leverage im System ist. Viel billiges Geld könnte in die falschen Investments geflossen sein, was für die Gefahr eines künftigen Credit Crunch spreche.

Was nachhaltige Investments betrifft, kommt es nach Einschätzung von Sonja Laud vor allem darauf an, dass Investoren die von ihnen erwartete Rolle annehmen, sich aktiv zu engagieren und ihre Positionen dazu zu nutzen, Druck im Hinblick auf notwendigere Verbesserungen aufzubauen. Das sei klar besser als der bloße Ausschluss bestimmter Branchen und Unternehmen und biete nicht nur Risiken, sondern auch Chancen. Sie wies aber auch darauf hin, dass die soziale Komponente – also das „S“ in der Abkürzung ESG – in Zukunft ebenfalls eine wichtige Rolle spielen dürfte, da das Problem der Ungleichheit in der Gesellschaft immer drängender erscheint.

Alternatives auf dem Vormarsch

Nach einer Kaffeepause folgte die Präsentation von Stan Beckers (London Business School). Er sprach über die hohe Bewertung vor allem der US-Märkte anhand klassischer Kriterien wie Shiller CAPE, Q-Ratio und Buffett Indikator. Dies sei mitverantwortlich für den Trend zu Private Equity bzw. Private Markets generell, wo neben mehr Flexibilität bei der Strukturierung der Deals auch eine Illiquiditätsprämie winkt – allerdings nur für wirklich langfristige Investoren, die kurzfristig immer wieder auftretende Liquiditätskrisen durchstehen können. Zudem bieten Private Markets aufgrund ihres weniger effizienten Pricings besondere Chancen und Risiken, sodass der Auswahl der Manager hier eine besonders hohe Bedeutung zukomme. Gleichzeitig sei Private Equity heute wie viele andere Märkte bereits hoch bewertet, sodass man in Zukunft kaum noch mit den hohen Renditen der vergangenen Jahre rechnen könne. Da vielen institutionelle Anleger bereits investiert sind und zudem über viel trockenes Pulver verfügen, könne man statt von einer Illiquiditätsprämie heute auch von einer Komplexitätsprämie sprechen, die bei Selektion der „richtigen“ Deals erzielt werden kann.

Im Fixed-Income-Bereich verstärkt sich Stan Beckers zufolge durch die Suche nach Rendite auch die Rolle alternativer Investments. Das spiegle sich in der völlig veränderten Anlagestruktur des Yale-Modells wider. Eine entscheidende Eigenschaft der Alternatives sei dabei das Potenzial zur Diversifikation. Außerdem würde es sich lohnen, früh in diesem Trend investiert zu sein: Die Alternatives von heute könnten durchaus die Mainstream-Anlagen von morgen sein. Auch die Anbieter der alternativen Investments gehen nicht gerade leer aus: Aufgrund der insgesamt recht hohen Gebühren sind hier in jedem Fall die entsprechenden Anreize vorhanden.

Was die im Allgemeinen als vorübergehend bezeichnete Inflation angeht, wies Stan Beckers darauf hin, dass sich diese Einschätzung in Zukunft schnell ändern könnte. Gleichzeitig sei aber zu erwarten, dass die negativen Realrenditen dauerhaft bestehen bleiben.

Managerselektion ist entscheidend

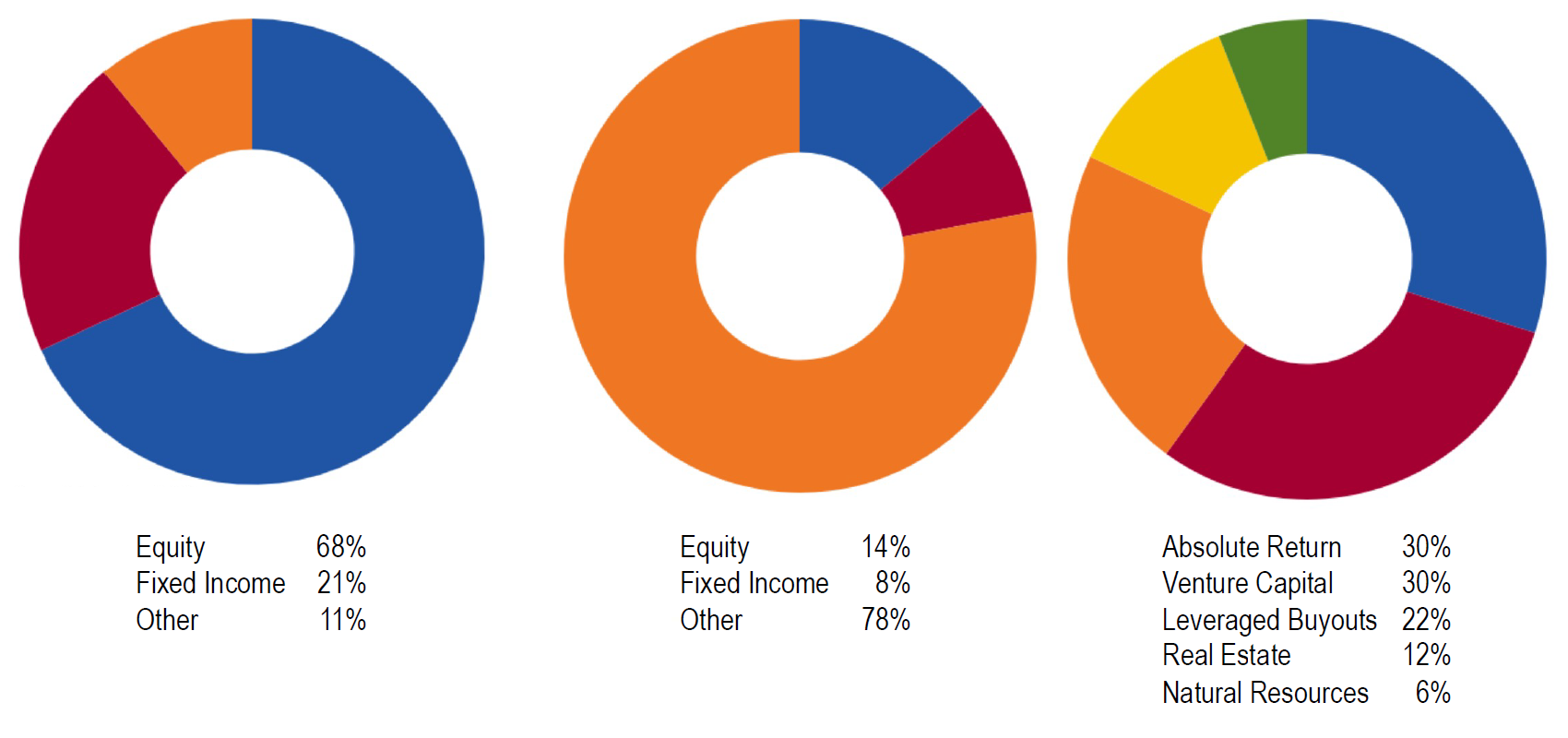

Nach der Mittagspause sprach Joe Downling (Blackstone), extra aus New York eingeflogen, über das Endowment-Modell. In den USA würden die größten 50 der rund 700 Universitätsstiftungen zwei Drittel der Assets halten, was die hohe Konzentration verdeutliche. Gleichzeitig erzielten die Top Endowments bessere Renditen als ein klassischer 70-30-Mix aus Aktien und Anleihen, wenn auch bei höherer Illiquidität. Das liegt daran, dass Alternatives darin hoch gewichtet sind, um die Zielrendite von mindestens acht Prozent im Jahr erreichen zu können.

Entscheidend sei die Selektion der Manager, da Private Equity eine viel höhere Renditedispersion aufweise als Aktien oder Anleihen. Joe Downling wies explizit auf die Idee hin, zum Vorteil beider Seiten langfristige, strategische Partnerschaften mit den besten Managern einzugehen. Um jedoch wirklich gute Manager selektieren und deren spezifischen Eigenschaften zu verstehen, würde es reichlich Erfahrung bedürfen. Als Anhaltspunkt sagte er, die Top-Manager seien gewissermaßen besessen von den Märkten, aber zugleich mental stabil, und hätten in ihrer Freizeit selten weitere Hobbies. Weniger entscheidend seien dagegen die Gebühren: Gerade die besten Manager haben eine beschränkte Kapazität in der Umsetzung ihrer Strategien und können es sich durchaus leisten bzw. haben es auch verdient, hohe Gebühren zu verlangen.

Eine Verbesserung der Renditen sei durch Rebalancing in kurzfristige Marktverwerfungen hinein zu erzielen, deren Wogen sich auf längere Sicht meist wieder glätten. Das Maß dafür seien Ereignisse, die statistisch betrachtet außerhalb zweier Standardabweichungen liegen. Zudem sei es von Vorteil, ein ausgeklügeltes, diversifiziertes Portfolio ausgewählter Hedgefonds beizumischen.

Viel Potenzial für zukünftiges Geschäft

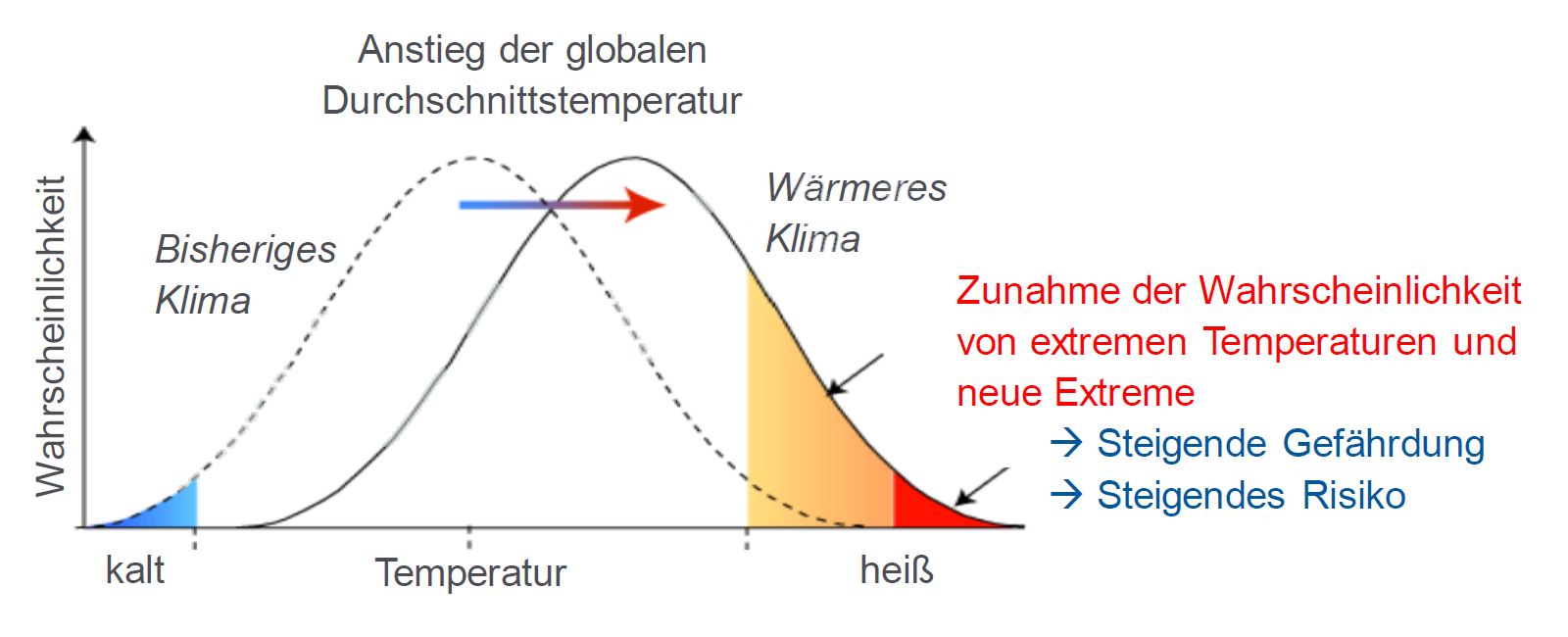

Als nächstes referierte Ernst Rauch (Münchener Rückversicherung) über Klimamodelle und das zunehmende Bewusstsein für Klimarisiken. Als Beispiel nannte er die Waldbrände in Kalifornien, bei denen es in den letzten fünf Jahren eine plötzliche, disruptive Verschiebung der Statistik mit starkem und dauerhaftem Anstieg der Schäden gab. Auch insgesamt seien die Hauptschadentreiber bei Naturkatastrophen wetterbedingt, was vor allem an dem in wärmerer Luft höheren Volumen an Wasserdampf und damit potenzieller Energie in der Atmosphäre liege. Gleichzeitig sei der größere Teil des Marktes nach wie vor nicht versichert, was entsprechendes Potenzial für zukünftiges Geschäft biete.

Ernst Rauch wies darauf hin, dass die Net-Zero-Ziele für CO2-Emissionen bis zum Jahr 2050 mit einem radikalen Umbau des Energiesektors sowie der Infrastruktur einhergehen müssen. Bezüglich möglicher Renditeeffekte nachhaltiger Investments sagte er, dass dies heute nicht wirklich absehbar sei. Allerdings könnten Sekundäreffekte wie weniger Lärm oder saubere Luft auch dazu beitragen, dass bisher schlecht gelegene Immobilien deutlich aufwerten – ähnlich wie früher Wohnhäuser am Wasser, die einst wegen ungeklärten Abwässern gemieden, aber dann infolge wiedergewonnener Sauberkeit stark gefragt waren. Es werde also darauf ankommen, welche einzelnen Maßnahmen sich durchsetzen und wie die Märkte darauf reagieren. Aber auch die Reaktion der Gesellschaft als Ganzes sei entscheidend, insbesondere was die sozialen Auswirkungen angehe. Die bei Immobilien größten Standortrisiken wie etwa der Anstieg des Meeresspiegels im küstennahen Bereich würden sich aber auch heute bereits gut simulieren und entsprechend vermeiden lassen.

Viele Fragen – und Antworten

Am Nachmittag folgte ein spannendes Gespräch zwischen Prof. Dr. Lutz Johanning und Sandy Rattray (Man Group). Letzterer wurde darin zu vielen Punkten befragt, deren Quintessenz ich in Stichpunkten zusammenfasse:

● Es gab am Aktienmarkt selten so wenig Spielraum zur Diversifikation wie heute. Die starke Konzentration ist ein Grund dafür, dass wir künftig höhere Volatilität erleben könnten – und für solche Spikes bestehe viel Spielraum

● Über Risiken muss man in ruhigen Zeiten nachdenken und entsprechend vorausplanen, um dann handlungsfähig zu sein und die Gelegenheiten tatsächlich als Chance verstehen und nutzen zu können

● Volatilität ist viel einfacher zu prognostizieren als Renditen, da sie in Clustern auftritt, die zu Persistenz neigen, und zwar in allen Assetklassen

● Der Verkauf von „Versicherung“ in Form von Short Puts wird zwar oft mit klassischen Versicherungen verglichen, doch es gibt einen entscheidenden Unterschied: An den Märkten treten die „Schäden“ oft alle zum gleichen Zeitpunkt auf

● Ein mögliches systemisches Risiko könnte daraus erwachsen, dass unter den Institutionen, die Liquidität am Markt bereitstellen, eine zu hohe Konzentration herrscht

● Rebalancing ist eine entscheidende, aktive Komponente, die Investoren gezielt strategisch angehen sollten

● Es ist weitaus effizienter, den Großteil der Orders passiv triggern zu lassen, als das Volumen möglichst schnell und zeitnah am Markt zu platzieren. Sandy Rattray empfiehlt, Aufträge durch Execution Algos in vielen kleinen Orders abarbeiten zu lassen und via Machine Learning fortlaufend die besten Muster dafür lernen zu lassen

● Märkte mit einem hohen Anteil an Privatanlegern wie Bitcoin oder asiatische Märkte sind ideal, da hier erfahrungsgemäß technische Muster als Renditequelle genutzt werden können. Insbesondere Bitcoin sei sehr liquide und zugleich sehr ineffizient, was eine seltene Kombination darstelle

● Die Risiken, die wirklich entscheidend sind, lassen sich nicht prognostizieren (eine gute Parallele zum eingangs beschriebenen Vortrag von Thomas Mayer). Deshalb muss schnell reagiert werden, wobei die Volatilität im Vorfeld das beste Barometer darstellt. Sandy Rattray empfiehlt hier eine mehrmalige Anpassung auch im Intraday-Bereich

Diskussion zum Risikomanagement

Der Abschluss des ersten Tages war eine Podiumsdiskussion zum Thema Risikomanagement. Die drei Teilnehmer waren Martin Demmel (LVM Versicherung), Bernhard Grötsch (Rohde & Schwarz) und Thomas Schmidt (Hamburger Pensionsverwaltung). Eine mögliche Lösung, so Martin Demmel, bestehe darin, ein extern gemanagtes Risiko-Overlay zu vergeben. Bernhard Grötsch erklärte den hohen Stellenwert eines funktionierenden Plans, den es in Krisen umzusetzen statt zu hinterfragen gilt. Thomas Schmidt betonte die Bedeutung von What-If-Szenarien sowie eines Plan B und C, um in Krisen bei Bedarf auch kurzfristig handlungsfähig zu bleiben und entsprechende Gelegenheiten nutzen zu können. Weitgehend einig war man sich bei den bestehenden Makro-Risiken, zu denen die Inflation, die am Anschlag befindlichen Stimuli und der schmale Spielraum für Fehler infolge der Niedrigzinsen zählen.

Faszinierende Insights vom Tech-Profi

Der zweite Konferenztag startete mit der Präsentation des Seriengründers, Internetunternehmers und neuerdings Star-Fondsmanagers Jan Beckers (BIT Capital). Er beschreibt seinen Ansatz als radikal modernisierte Variante des Value Investings nach Warren Buffett. Die zentrale Frage sei dabei, wie man Wachstumsunternehmen richtig bewertet. Grundsätzlich ist es seiner Meinung nach vorteilhaft, im Zweifel früh dabei zu sein, da Fortschritt oft erst im Nachhinein nachvollziehbar erklärt werden kann. Außerdem würden neue Technologien und Megatrends immer mehr an Investmentrelevanz gewinnen. Exemplarisch stellte er vier dieser Entwicklungen genauer vor:

● Die Genom-Revolution, ausgelöst durch den enormen Preisverfall für die erforderliche Sequenzierung

● Fintech und dessen zunehmende Relevanz, wie beispielsweise anhand der weltweit führenden, russischen „Super-App“ Tinkoff zu sehen, die bereits weit über klassisches Banking hinausgeht

● Krypto-Netzwerke und Decentralised Finance, was sich auch durch Regulierung nicht mehr stoppen lasse, aber deshalb in eine weitere Konsolidierung eintreten könnte – von heute rund 6000 Kryptos werden Jan Beckers zufolge wohl nur rund 50 nachhaltig erfolgreich sein

● Künstliche Intelligenz als disruptive Technologie, bereits angewandt bei Upstart, wo man das Kreditrisiko schon deutlich besser einschätzen könne als in traditionellen Banken (bei denen Beckers zum Teil auch short positioniert ist)

Den Corona-Impfstoff bezeichnete er treffend als „iPhone-Moment“ für RNA-Therapien. Dadurch seien enorme Zuflüsse an Finanzkapital, aber auch Humankapital in Form hochqualifizierter und begeisterter Forscher und Entwickler angezogen worden, was das Ganze in der Zukunft weiter befeuern werde.

Lebenswerte Städte der Zukunft

Im Anschluss sprach Lukas Neckermann über die Chancen und Risiken der Mobilitätswende. Er erklärte, wie unser Leben und die Industrie um das Auto herum gebaut und eingerichtet wurden, und wie deutlich sich das in Zukunft verändern werde. Nicht nur, dass sich Elektroautos schneller als erwartet durchsetzen würden – auch die bereits genannten Super-Apps, die sich durch mehr als 100 Millionen Nutzer auszeichnen, würden in Zukunft erheblich zur Mobilität im Alltag beitragen.

Während heute große Teile der Städte für Parkplätze beansprucht werden, sollten sich die Smart Cities der Zukunft durch eine lebenswertere, ruhigere und saubere Atmosphäre auszeichnen. In der Folge könnten sich, wie bereits im Vortrag von Ernst Rauch erwähnt, die wahrgenommenen Werte von Immobilien deutlich erhöhen. Das mache insbesondere die Städte interessant, in denen nicht nur gearbeitet, sondern vor allem gelebt wird. Die Lebensqualität sei deshalb das entscheidende Kriterium für die großen Gewinner unter den Städten der Zukunft.

Der Automobilwirtschaft stellte er ein gemischtes Zeugnis aus und fragte etwa, weshalb seit dem Start von Tesla nicht schon längst jedes Fahrzeug automatische Software-Updates durchführt. Was die Wasserstofftechnologie angeht, sehe er keine wirtschaftlich sinnvolle Anwendung im Bereich der Individualmobilität – sie stelle eher eine Alternative für schwere Trucks und Schiffe dar.

Zahlungen, effizient wie das Senden von Nachrichten

Nach der Kaffeepause ging es erneut um das Thema Krypto, diesmal aus Sicht von Prof. Rasa Karapandza (EBS Business School). In seiner vereinfachten, aber für Einsteiger immer noch anspruchsvollen Präsentation erklärte er die Basics rund um Hashing, digitale Unterschriften und das entscheidende Double-Spending-Problem. Er wies darauf hin, dass es sich bei Bitcoin um ein auf Wahrscheinlichkeiten basiertes, dezentrales Netzwerk zur Erreichung eines Konsens unter anonymen Teilnehmern handelt. Dabei erwähnte er, dass die Anonymität nicht nur für Verbrecher interessant sein, wie oft kritisiert werde, sondern auch für alltägliche Anwendungen.

Seit ihrer Einführung habe sich die Blockchain-Technologie bereits deutlich weiterentwickelt. Für das Jahr 2050 beschrieb Rasa Karapandza seine Vision von Zahlungen, die so effizient erfolgen wie das Versenden von Nachrichten: digital, sofort, kostenlos und privat, also mit der Verfügungsmacht über die Daten durch den Nutzer. Wie schon Jan Beckers spricht auch er von einem Winner-Takes-All-Effekt im digitalen Bereich, was entsprechend auch auf Kryptoassets zutreffen sollte.

Net Zero: Nicht ohne die Entwicklungsländer

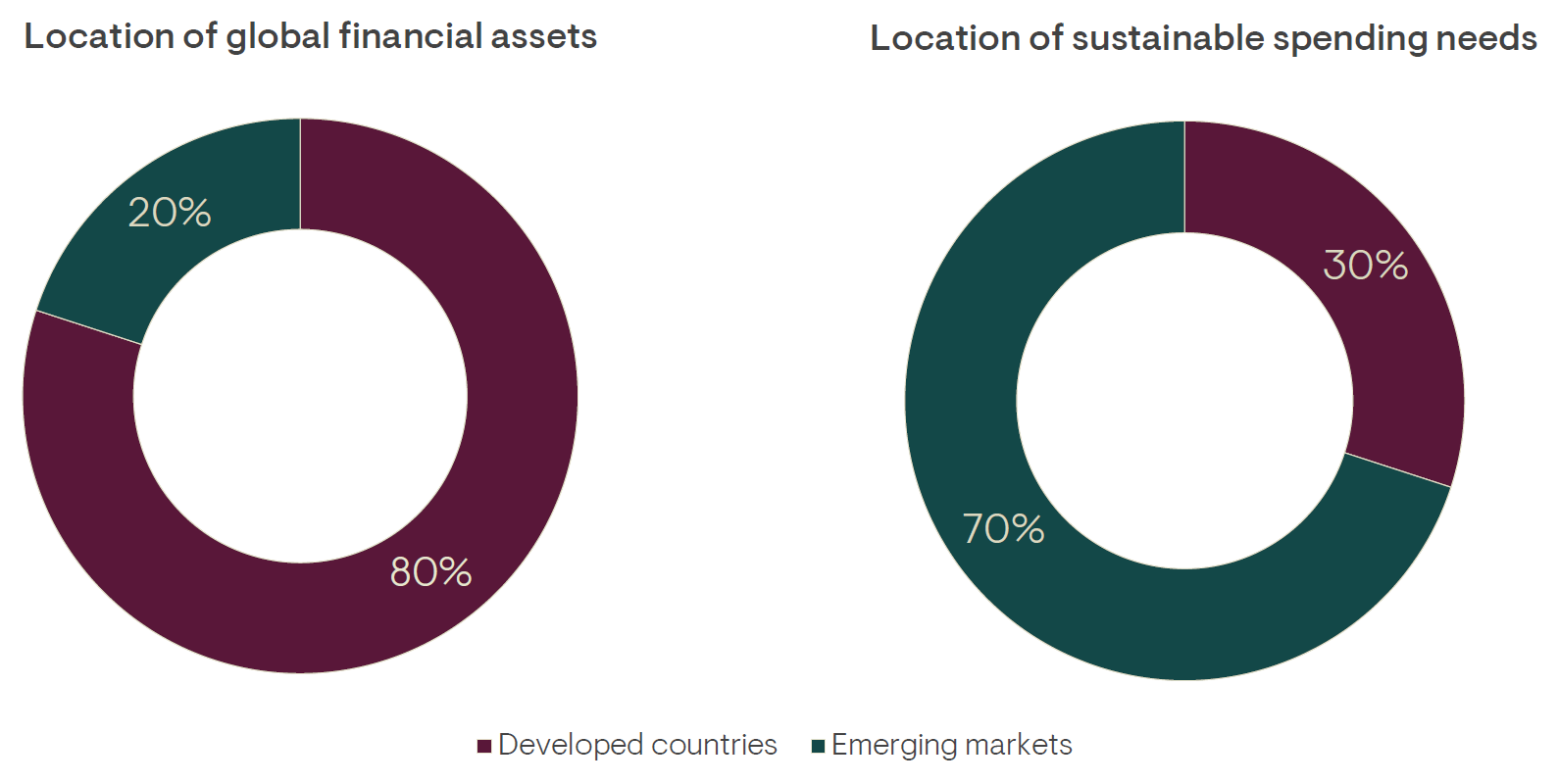

Nach der Mittagspause sprach Deirdre Cooper (Ninety One) über den Strukturwandel hin zur dekarbonisierten Wirtschaft. Trotz vieler Initiativen weltweit sei die Finanzierungslücke für notwendige nachhaltige Investitionen nach wie vor groß – vor allem in den Entwicklungsländern, die für den Erfolg im Kampf gegen den Klimawandel entscheidend seien: So seien 36 Prozent der globalen Emissionen von Ländern wie Indien, Brasilien, Russland und Indonesien verursacht, die sich noch nicht zum künftigen Net-Zero-Ziel verpflichtet haben.

Das vereinfachte Credo von Deirdre Cooper lautete, den Beitrag zur Verursachung der Probleme zu reduzieren und gleichzeitig den Beitrag zur Lösung der Probleme zu erhöhen. Zudem könnten neue Technologien einen wichtigen Beitrag zur Dekarbonisierung liefern. Allerdings sei es in der Praxis nicht immer leicht, den CO2-Fußabdruck überhaupt richtig zu messen bzw. zu interpretieren.

Systematische Rendite

Als nächstes war Dr. Andreas Sauer (ansa capital management) mit seinem Quant-Vortrag an der Reihe. Er gab einen kurzen Rückblick zu den wichtigsten Studien und Entwicklungen der Branche und kam dann auf die Themen standardisierter Faktorinvestments und Portfoliooptimierung zu sprechen. Als entscheidende Herausforderung nannte er die Dynamik der Wechselwirkungen und das daraus resultierende, schlechte Signal-to-Noise-Ratio an den Finanzmärkten. Aufgrund dessen sei es kaum möglich, replizierbare kausale Zusammenhänge zu identifizieren.

In der praktischen Anwendung biete sich deshalb – ganz im Quant-Stil – das häufige Setzen kleiner Risikobudgets auf schwache Prognosen an. Gemäß des Fundamental Law of Active Management würde dies ein im Zeitablauf positives Ergebnis ermöglichen. Weitere Herausforderungen liegen nach Einschätzung von Andreas Sauer im zeitweiligen Faktor-Crowding und in der über längere Zeit und von wenigen Titeln getriebenen Performance von US-Aktien.

Insgesamt gebe es drei Bereiche, in denen sich Asset Manager an den Märkten positionieren:

● erfolgreiche diskretionäre Star-Manager mit konzentrierten Portfolios

● moderne, adaptive, quantitative Manager

● Big Data und High Frequency Trading

Letztlich, so Andreas Sauer, ist aber auch im Quant-Bereich immer noch der Mensch entscheidend – allem voran seine Begeisterung, sich mit den Märkten, Renditeeffekten und Modellierungen zu befassen.

Auf der Suche nach purem Alpha

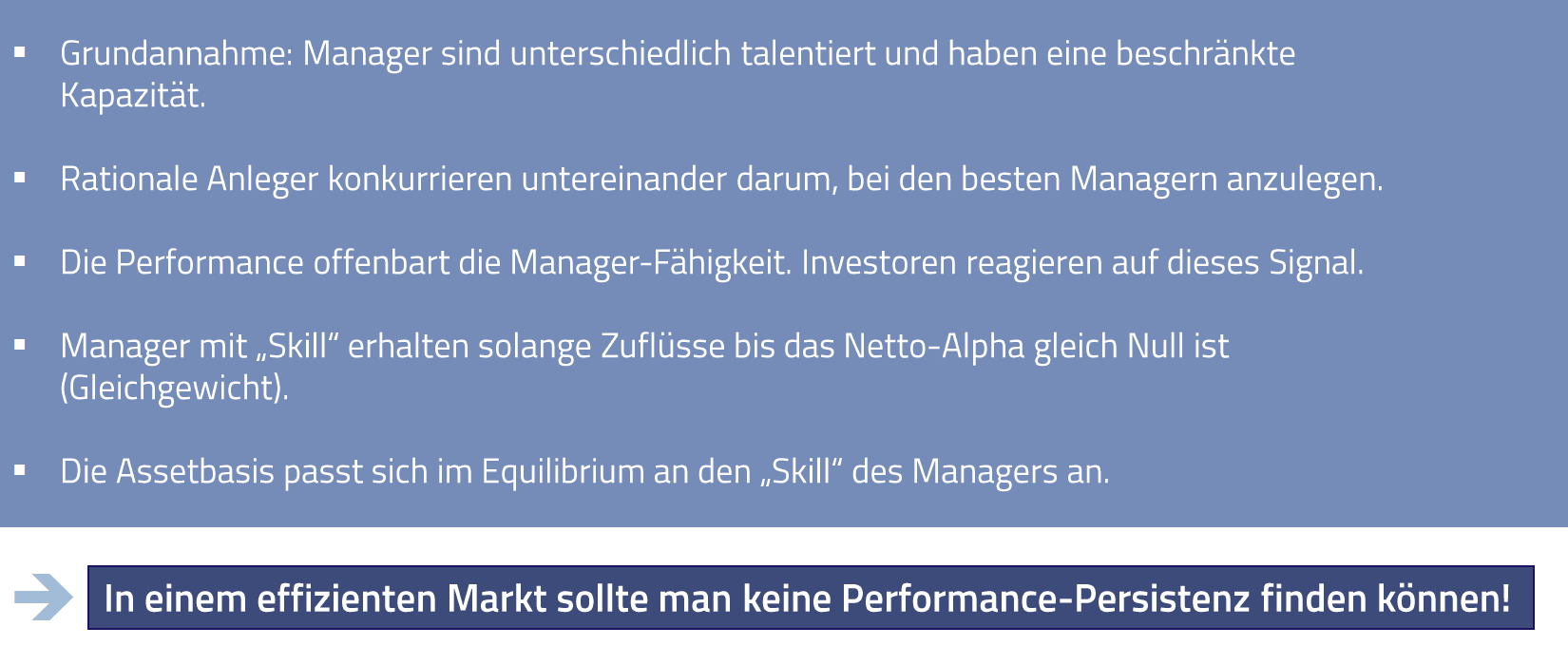

Zum Abschluss der Konferenz präsentierten Dr. Marc-Andre Göricke und Mark Heiden (alpha portfolio advisors) die Ergebnisse ihrer Untersuchungen zur relativen Performance-Persistenz von Fondsmanagern. Dazu untersuchten sie einen breiten Datensatz von US-Small-Cap-Fonds, bei denen aktive Strategien das höchste Alpha-Potenzial versprechen. Entsprechend akademischer Standards wurden auch nicht mehr existierende Fonds in die Analyse einbezogen.

Als Zwischenergebnis zeigte Marc-Andre Göricke, dass nur 12 Prozent des besten Quintils aller Fonds – gemessen über 5 Jahre – im nächsten 5-Jahres-Zeitraum erneut zur Top-Gruppe gehörten. Das spricht klar gegen eine relative Performance-Persistenz, was sich wissenschaftlich gut über das Berk-Green-Modell erklären lässt.

Allerdings blieb nach Bereinigung um Faktoreffekte ein Teil der Managerperformance unerklärt. Diese Residualrendite, so Mark Heiden, stelle als „pures Alpha“ ein geeignetes Maß dar, um die tatsächlichen Fähigkeiten eines Managers im Vorfeld von Investmententscheidungen einzuschätzen. Chancen würden sich demnach vor allem dann ergeben, wenn ein Manager mit positivem purem Alpha zeitweise schlechter performte, etwa aufgrund ungünstiger übergeordneter Faktoreffekte. Denn auf Dauer sollte es diesem kleinen Kreis erfolgreicher Manager an ehesten gelingen, ihre Benchmarks zu schlagen.

Fazit

Schon diese (kurze) Zusammenfassung der umfangreichen Agenda verdeutlicht, dass die Konferenz ihren hohen Anspruch erfüllen konnte. Dabei wurden eine Vielzahl spannender Themen besprochen, die nicht nur für institutionelle Teilnehmer interessant sein dürften, an die sich die Jahrestagung richtet, sondern auch für erfahrene Privatanleger.