Einst waren alternative Investments eine Nische an den Märkten, in der sich wenige Spezialisten tummelten. Diese Zeiten sind lange vorbei. Heute ist das Thema in aller Munde und wird zum Teil sogar Privatanlegern schmackhaft gemacht. Doch man sollte vorsichtig sein. Das sagt Richard Ennis – ein alter Hase, der schon viele Auszeichnungen erhalten hat. Er kritisiert den Einsatz alternativer Investments in US-Universitätsstiftungen und öffentlichen Pensionsfonds. Im Folgenden fasse ich die wichtigsten Erkenntnisse aus drei seiner Studien zusammen.

Vom Goldenen Zeitalter zur Underperformance

Private Universitäten in den USA sind schon lange stolz auf ihre Stiftungsfonds. Deren Erfolgsgeschichte begann Anfang der 1990er Jahre, als Jack Meyer (Harvard) und David Swensen (Yale) mit unkonventionellen Strategien außergewöhnliche Gewinne erzielten. Damit waren alternative Investments wie Hedgefonds, Venture Capital und Private Debt gemeint. Andere große Stiftungen folgten diesem Beispiel, schreibt Ennis. [1]

Seitdem stehen Alternatives bei institutionellen Anlegern im Mittelpunkt des Interesses. Die Story geht so, dass geschickte Manager in weniger effizienten, alternativen Marktsegmenten unter anderem durch Vereinnahmen von Illiquiditätsprämien überdurchschnittliche Renditen erzielen. Zusätzlich soll ein erheblicher Diversifikationseffekt bestehen, da Alternatives kaum mit Aktien und Anleihen korrelieren.

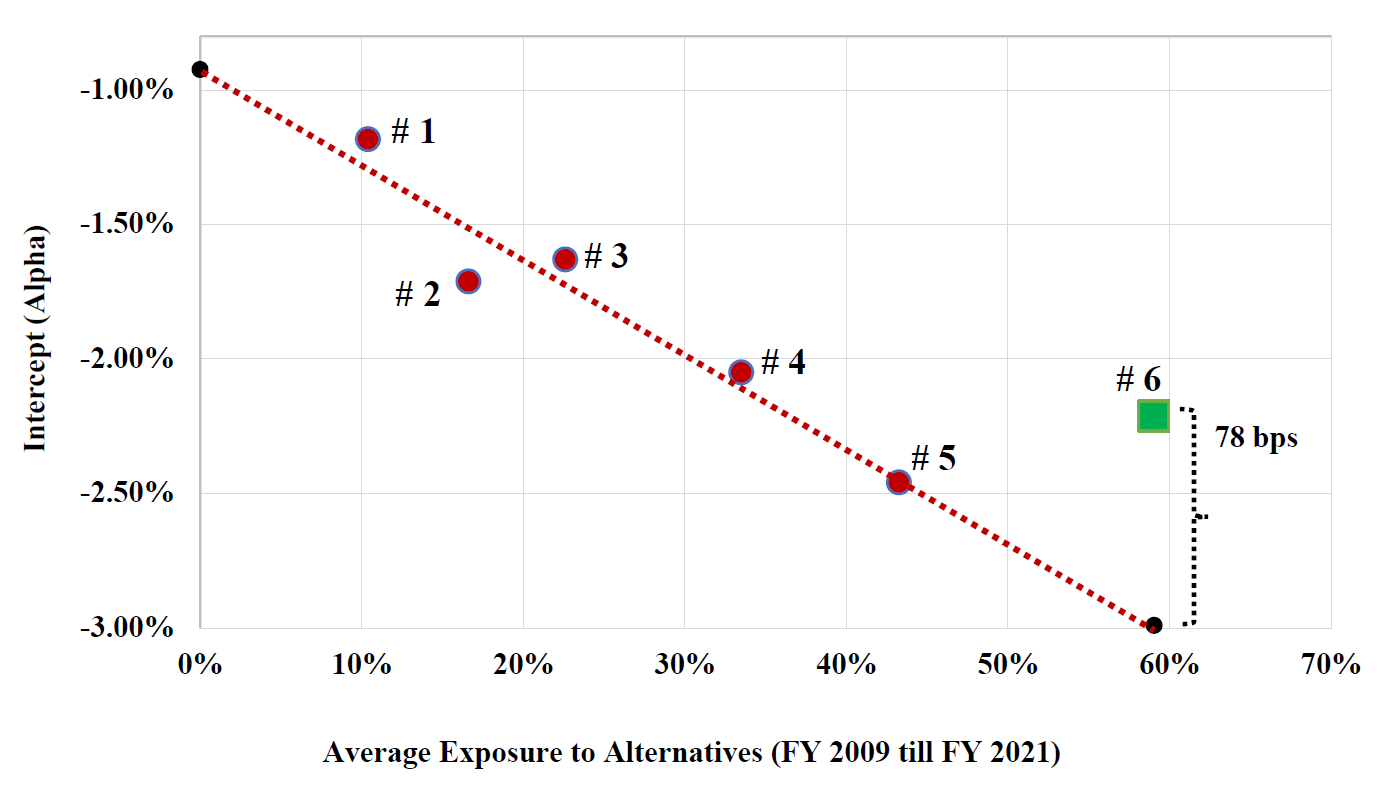

Tatsächlich funktionierte das Ganze bis zum Jahr 2008 gut, wie Richard Ennis schreibt. [2] Er bezeichnet den Zeitraum von 1994 bis 2008 als „Goldenes Zeitalter alternativer Investments“. Große Stiftungen mit über 1 Milliarde US-Dollar verwaltetem Vermögen erzielten damals im Mittel 410 Basispunkte pro Jahr bessere Renditen als passive Anlagen in Indexfonds. Doch mit der globalen Finanzkrise wendete sich das Blatt. Seitdem schnitten US-Universitätsstiftungen teils mehr als 2 Prozent pro Jahr schlechter ab als passive Anlagen. [3] Hinzu kam die höhere Korrelation von Alternatives gegenüber US-Aktien.

Erklärungen

Es gibt zwei Erklärungen für das schlechte Abschneiden der Alternatives. Zum einen die hohen Kosten, die Richard Ennis zufolge das Hauptproblem sind. Für Private Real Estate nennt er zum Beispiel 230 Basispunkte pro Jahr, für Rohstoffe 80, für Hedgefonds 300 und für Private Equity sogar 500 Basispunkte pro Jahr. Für eine typische Stiftung mit einem diversifizierten Portfolio alternativer Investments geht er von Kosten in Höhe von etwa 300 Basispunkten aus. Zum Vergleich: Bei traditionellen Aktien- und Anleihestrategien dürften die Kosten für eine Kombination passiver und aktiver Strategien nur etwa 30 Basispunkte betragen. Haben Alternatives einen hohen Portfolioanteil, treibt das die Gesamtkosten deutlich nach oben.

Die zweite Erklärung ist, dass sich die Märkte für alternative Investments in den letzten zwei Jahrzehnten verändert und weiterentwickelt haben. Neue Marktteilnehmer traten auf den Plan und es gab enorme Mittelzuflüsse in die zuvor kleinen, illiquiden Segmente. Die Märkte wurden also liquider und effizienter. Gleichzeitig stiegen die Bewertungen vor allem an Private Markets deutlich. Mit anderen Worten, die tief hängenden Früchte von Alternatives waren geerntet. Was blieb, waren (und sind) die hohen Kosten.

Die gestiegene Markteffizienz und anhaltend hohe Kosten machen alternativen Anlagen zu schaffen. (Richard M. Ennis)

Schlussfolgerungen

Wer sich den Gesamtzeitraum der letzten 30 bis 35 Jahre anschaut, könnte zu dem Schluss kommen, dass Alternatives insgesamt passabel performt haben und deshalb vielleicht auch künftig einen Mehrwert im Portfolio bieten. Die überdurchschnittlichen Ergebnisse längst vergangener Zeiten peppen die langfristige Statistik also bis heute auf und sorgen dafür, dass Anbieter von Alternatives sich damit schmücken können. Tatsächlich aber, so Richard Ennis, gehört das einst erfolgreiche Endowment-Modell der Vergangenheit an. Man sollte sich gut überlegen, ob Alternatives es heute noch wert sind, sich damit zu befassen.

Institutionelle Anleger haben seiner Einschätzung nach zwei Möglichkeiten. Sie können auf effiziente passive Portfolios setzen, die kaum Kosten verursachen. Der norwegische Staatsfonds mit einem Vermögen von zuletzt über 2 Billionen US-Dollar ist ein Beispiel dafür. Der andere Weg besteht darin, sich ernsthaft mit aktiven Investments zu befassen. Hier ist eine gnadenlos reduzierte Auswahl an Managern zu treffen und das Portfolio mit Indexanlagen aufzufüllen, damit eine effiziente Diversifikation gewährleistet wird.

Fazit

Diversifizierte Portfolios alternativer Investments verhalten sich ähnlich wie diversifizierte Portfolios aus Aktien und Anleihen – kosten aber 10 Mal soviel.

Hinweis: Eine frühere Version dieses Artikels erschien in Institutional Money.

Quellen:

[1] Ennis, R. M. (2022), Are Endowment Managers Better Than the Rest?

[2] Ennis, R. M. (2023), Excellence Gone Missing

[3] Ennis, R. M. (2023), Endowments in the Casino: Even the Whales Lose at the Alts Table