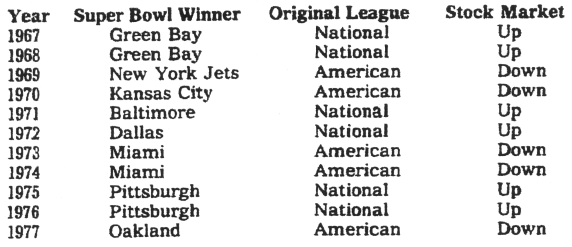

Am 11. Februar 1978 erschien in der US-Zeitschrift Sports Illustrated ein Artikel des Journalisten Leonard Koppett mit dem Titel „Carrying Statistics to Extreme“. Darin ging es um den bis dahin zu 100 Prozent treffsicheren Zusammenhang, dass der Sieg eines ursprünglichen Teams der American Football Conference (AFC) beim Super Bowl mit fallenden und der Sieg eines ursprünglichen Teams der National Football Conference (NFC) mit steigenden Kursen in den elf Monaten bis zum Jahresende verbunden war.

Zwar wies Koppett in seinem Artikel darauf hin, dass das Ganze mit Humor zu verstehen ist. Dennoch wurde dieser „Indikator“ auf Jahre hin immer wieder neu thematisiert, wenn das Finale anstand – vor allem, nachdem eine Studie von Thomas Krueger und William Kennedy im Jahr 1990 immer noch eine 91-prozentige Trefferquote ergab. Auch diese Autoren wiesen darauf hin, dass sich die Erfolgsserie kaum fortsetzen würde, da keine erkennbare Kausalität zwischen dem Sieger des Super Bowl und dem Aktienmarkt besteht. Doch das tat den Medien keinen Abbruch, darüber zu berichten. Hin und wieder wurde das Ganze sogar verdreht und man versuchte umgekehrt, die Aktienmarktentwicklung vor dem Super Bowl dazu zu nutzen, das Ergebnis des Spiels vorherzusagen…

Hohe Trefferquote

Die insgesamt hohe Trefferquote des Super-Bowl-Indikators erklärt sich durch die Tatsache, dass in etwa 70 Prozent der Fälle ein originales NFC-Team gewann. Entsprechend prognostizierte der Indikator deutlich öfter einen steigenden als einen fallenden Markt. Und da die Märkte eben häufiger gestiegen als gefallen sind, lag der Indikator ganz automatisch öfter richtig als falsch. Der intuitive Vergleich mit einer 50-prozentigen Trefferquote wäre also irreführend. Zwar lag die Trefferquote bis 1990 auch weitaus höher als 70 Prozent, aber diese Abweichung lässt sich mit der damals recht kleinen Stichprobe von kaum mehr als 20 Jahren sowie einer Portion Zufall erklären.

Ganz entscheidend ist am Ende vor allem eines: Korrelation bedeutet nicht unbedingt Kausalität! Das ist nicht nur bei fragwürdigen Börsenindikatoren, sondern generell bei statistischen Untersuchungen zu berücksichtigen. Werden nur genügend viele Daten betrachtet, ergibt sich in der rückblickenden Betrachtung immer irgendwo eine Scheinkausalität. Der Haken ist, dass sich diese „Zusammenhänge“ zukünftig in Luft auflösen und damit als reiner Zufall herausstellen. Genau das geschah ab 1990 übrigens auch mit dem Super-Bowl-Indikator. Die im Jahr 2013 veröffentlichte Studie „A Re-Examination of the Super Bowl Stock Market Predictor“ zeigte, dass die tatsächliche Prognosegüte seither praktisch null war.

Fazit

Schon Leonard Koppett brachte die Sache in seinem Original-Artikel im Jahr 1978 auf den Punkt: Nur, weil zwei Datenreihen korrelieren, bedeutet das noch nicht, dass sie kausal zusammenhängen und sich eine Prognose ableiten lässt. Man hätte sich den Super-Bowl-Indikator also von Anfang an sparen können. Allerdings war es eine nette Geschichte, an die (hoffentlich) niemand ernsthaft glaubte.

Hinweis: Dieser Artikel erschien zuerst in Smart Investor.

Quellen:

[1] Koppett, L. (1978), Carrying Statistics to Extremes, Sports Illustrated

[2] Born, J. A. / Acherqui, Y. (2013), A Re-Examination of the Super Bowl Stock Market Predictor, Northeastern University