Es gibt drei Möglichkeiten, wie ETFs ihre zugrundeliegenden Indizes abbilden können. Dabei zeigen Studien teils deutliche Unterschiede, was die erzielte Performance angeht. Passive Anleger, die bekannt dafür sind, jeden Basispunkt zweimal umzudrehen, sollten hier genau hinschauen.

Physische Replikation

Der klassische Ansatz ist die vollständige Replikation, bei der alle Mitglieder des Index berücksichtigt werden. Mit wenigen Ausnahmen sind das auch kleine und illiquide Titel. Der Vorteil ist dabei, dass der Index sehr genau abgebildet wird. Allerdings müssen bei Indexanpassungen mitunter hunderte oder tausende Aktien rebalanciert werden, was zu entsprechend hohen Transaktionskosten führt.

Die zweite Methode besteht darin, von Vornherein nicht alle Mitglieder abzubilden, sondern nur die, mit denen eine ausreichend hohe Genauigkeit der Nachbildung erreicht wird (repräsentatives Sampling). Das spart Transaktionskosten, führt aber zu einer (etwas) ungenaueren Indexnachbildung, die sich in einem höheren Tracking Error äußert.

(Nicht) repräsentatives Sampling

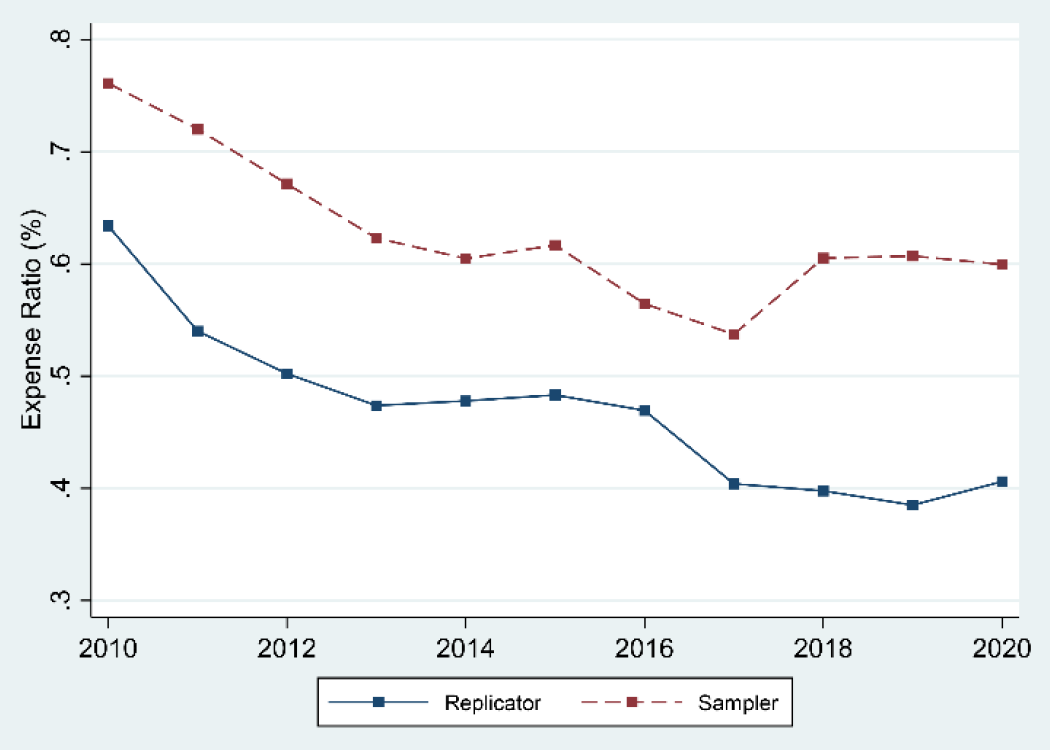

In einer Studie wurden die beiden Varianten empirisch untersucht. [1] Die Ergebnisse lassen die Sampler ziemlich alt aussehen: Sie handeln drei- bis viermal mehr als Replizierer, haben um 30 bis 50 Prozent höhere Kosten und Gebühren, und erzielen um 50 bis 70 Basispunkte niedrigere Renditen.

Dabei scheint ein Großteil des überraschend hohen Renditeunterschieds auf eine suboptimale Aktienauswahl zurückzuführen zu sein. Mit anderen Worten, das Sampling ist nicht so repräsentativ, wie es der Name vermuten lässt. Allerdings verschwinden die nachteiligen Effekte für Fonds, die sich auf Indizes mit mehr als 1000 Aktien beziehen, beinahe. Das liegt wohl daran, dass die Transaktionskosten in diesen Dimensionen tatsächlich deutlich niedriger liegen.

Sampler handeln häufiger, haben höhere Kosten und Gebühren und erzielen niedrigere Renditen. (Nicholas Guest, Assistant Professor of Accounting, Cornell University)

Synthetische Replikation

Neben den beiden Formen der physischen Indexnachbildung gibt es die synthetische Replikation. Hier wird meist ein Korb dividendenloser Aktien gehalten und ein Total Return Swap mit einer Investmentbank eingegangen, der die Indexrendite garantiert. Das Konzept ist schon rund 20 Jahre alt, stand aber nach der Pleite von Lehman Brothers im Jahr 2008 aufgrund des mitunter bestehenden Kontrahentenrisikos in der Kritik.

Doch wie schlägt sich die synthetische im Vergleich zur physischen Replikation? Mit dieser Frage beschäftigte sich eine weitere Studie. [2] Für den Zeitraum von 2001 bis 2020 zeigte sich, dass beide Replikationsarten in Sachen Tracking-Qualität ähnlich performten. Nur in Krisenphasen kam es zu größeren Abweichungen. Für die Zukunft dürfte das aber kaum relevant sein, da die Sensitivität gegenüber solchen Krisen sowohl bei physischen als auch synthetischen ETFs deutlich abgenommen hat. Dabei haben sich vor allem synthetische ETFs in den letzten zehn Jahren stark verbessert und im Sinne eines Lerneffekt ihre Gegenparteirisiken erheblich reduziert.

Swap Comeback

Tatsächlich feiern Swap-ETFs in Europa sogar ein kleines Comeback, wie eine Analyse von Morningstar ergab. [3] Dafür werden zwei Gründe genannt: Zum einen die Minimierung des Gegenparteirisikos durch teils tägliche Swap Resets bzw. den Einbezug mehrerer Swap-Kontrahenten und zum anderen steuerliche Vorteile. Letztere betreffen speziell Quellensteuern auf Dividenden von US-Aktien. Die Steuer entfällt, wenn die tatsächlich gehaltenen Aktien keine Dividenden zahlen, und auf den Swap wird sie nicht angerechnet. Bei physischen ETFs werden dagegen je nach Land mindestens 15 Prozent fällig.

Trotzdem spielt die physische Replikation nach wie vor die Hauptrolle, so der Bericht. Demnach werden 83 Prozent des in ETFs verwalteten Vermögens physisch und nur 17 Prozent synthetisch repliziert. Bei Anleihen ist die physische Dominanz noch größer (95 vs. 5 Prozent).

Fazit

Sampling ist die schlechteste der drei Replikationsarten.

Hinweis: Eine frühere Version dieses Artikels erschien in Institutional Money.

Quellen:

[1] Dyer, T. / Guest, N. (2022), A Tale of Two Index Funds: Full Replication vs. Representative Sampling

[2] Zheng, C. (2021), Does the Replication Method Affect ETF Tracking Effciencies

[3] Morningstar Manager Research (2021), Spotlight on Synthetic ETFs in Europe