Viele Anleger haben den Begriff „Lender of Last Resort“ schon einmal gehört. Damit sind Zentralbanken gemeint, die als Kreditgeber in letzter Instanz fungieren. So zum Beispiel im Sommer 2011, als deutlich erhöhte Risiken in den Ländern der Euro-Peripherie die Zahlungsfähigkeit der Banken bedrohten. Die EZB fungierte damals als Lender of Last Resort. Sie stellte den Banken über langfristige Refinanzierungsgeschäfte (LTROs) Liquidität im Austausch gegen Sicherheitsleistungen (Collateral) zur Verfügung.

Doch die dadurch erzielte Entspannung war nur vorübergehend. Denn die eigentliche Ursache, die hohen Risikoaufschläge der entsprechenden Staatsanleihen, wurde nicht eingedämmt. Aus dem ZEW-Paper „Lender of Last Resort versus Buyer of Last Resort“ geht hervor, dass die Krise durch Einschreiten der EZB zunächst sogar noch verschärft wurde. [1] Denn die zweifelhaften Anleihen qualifizierten sich als Collateral, sodass die angeschlagenen Banken noch mehr davon aufluden.

Buyer of Last Resort

Ganz anders war dagegen die Rolle als Käufer in letzter Instanz zu bewerten. Diesen Schritt ging die EZB, eingeläutet durch die berühmten Worte „Whatever it Takes“ von Mario Draghi im Juli 2012, mit ihrem Kaufprogramm für Staatsanleihen. Aus der ZEW-Studie geht hervor, dass durch die Intervention nicht nur dem Markt insgesamt Liquidität zur Verfügung gestellt wurde. Auch die Finanzierungsbedingungen sowie die Solvenz der Banken verbesserten sich. Vor allem wurde aber das Risiko von Notverkäufen reduziert. Das Programm ließ die Kurse der Staatsanleihen steigen und die Risikoaufschläge der Kreditausfallversicherungen (CDS Spreads) bei allen Banken des Euroraums fallen.

Auch im September 2022 trat ein Käufer in letzter Instanz auf. Die Bank of England intervenierte bei britischen Staatsanleihen, nachdem die Renditen vor allem bei langlaufenden Gilts stark gestiegen waren. Effektiv bremste sie damit den Renditeanstieg aus und agierte als Market Maker gegenüber Pensionsfonds, die auf diese Weise gerettet wurden. Das Problem lag darin, dass die Pensionsfonds einen Teil ihrer Anleihebestände verkaufen mussten, um ihre Margin Calls zu bedienen, was den Renditeanstieg zusätzlich befeuert hatte. Die Margin Calls stammten dabei wiederum von außer Kontrolle geratenen Zinsswap-Geschäften, die ursprünglich zur Absicherung gegen fallende Zinsen eingegangen wurden. Die Abwärtsspirale konnte kurzfristig nur durch Einspringen der Zentralbank als Buyer of Last Resort gestoppt werden.

Auch Versicherer kommen infrage

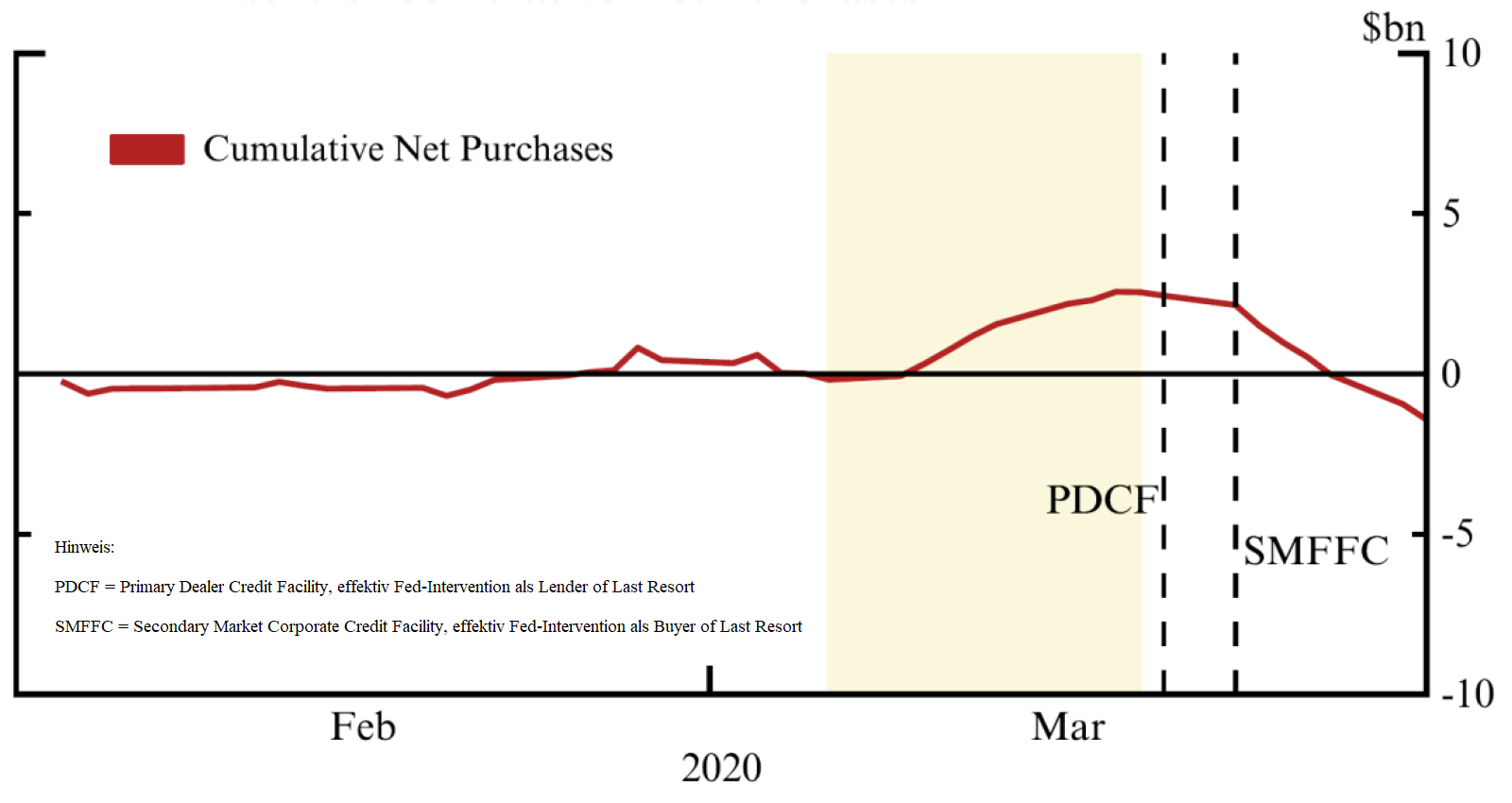

Doch Zentralbanken sind nicht die einzigen Marktteilnehmer, die in Krisenzeiten als potenzielle Käufer in letzter Instanz auftreten. Auch Versicherungen können zu dieser Rubrik zählen. Das geht aus der Studie „The Value of Value Investors“ von Maureen O’Hara, Andreas Rapp und Alex Zhou hervor. [2] Die Forscher untersuchen den Crash während der Coronakrise im März 2020. Der plötzliche, schnelle Einbruch sowohl am Aktien- als auch am Anleihemarkt führte zu starken Verwerfungen und einem weitgehenden Schwund der Liquidität.

Speziell für die zwei Wochen vom 6. bis 19. März 2020 kommen die Forscher zu dem Ergebnis, dass Versicherungen eine wichtige, stabilisierende Rolle spielten. Während Market Maker bei Unternehmensanleihen auf die Verkäuferseite wechselten und deren Bestände um etwa 5 Mrd. Dollar sanken, traten Versicherer demnach als Nettokäufer im Umfang von etwa 2,5 Mrd. Dollar auf.

Versicherer sind aufgrund der langen Vertragslaufzeiten ihrer Policen in der Regel stabil finanziert. Das wirkt sich nicht nur auf ihre generelle Asset Allocation aus, sondern auch auf die Fähigkeit, in Krisenzeiten einen Vorteil aus der Bereitstellung von Liquidität in letzter Instanz zu ziehen.

Natürlich schritten die Versicherer in der heißen Phase der Krise nicht uneigennützig ein, sondern sahen darin – anders als im Fall der Zentralbanken – eine Gelegenheit für besonders attraktive Renditen. Hierin besteht die Parallele zu Value-Investoren am Aktienmarkt, die vor allem dann im großen Stil kaufen, wenn die erwarteten Renditen historisch hoch sind und die Mehrzahl der Marktteilnehmer aus verschiedenen Gründen nicht dazu in der Lage ist, die Gelegenheit für sich zu nutzen.

Fazit

Versicherer agierten in der Coronakrise als opportunistische Käufer in letzter Instanz bei Unternehmensanleihen.

Hinweis: Eine frühere Version dieses Artikels erschien in Institutional Money.

Quellen:

[1] Acharya, V. / Pierret, D. / Steffen, S. (2016), Lender of Last Resort versus Buyer of Last Resort – The Impact of the European Central Bank Actions on the Bank-Sovereign Nexus, ZEW Discussion Paper Nr. 16-019

[2] O’Hara, M. / Rapp, A. C. / Zhou, X. (2022), The Value of Value Investors