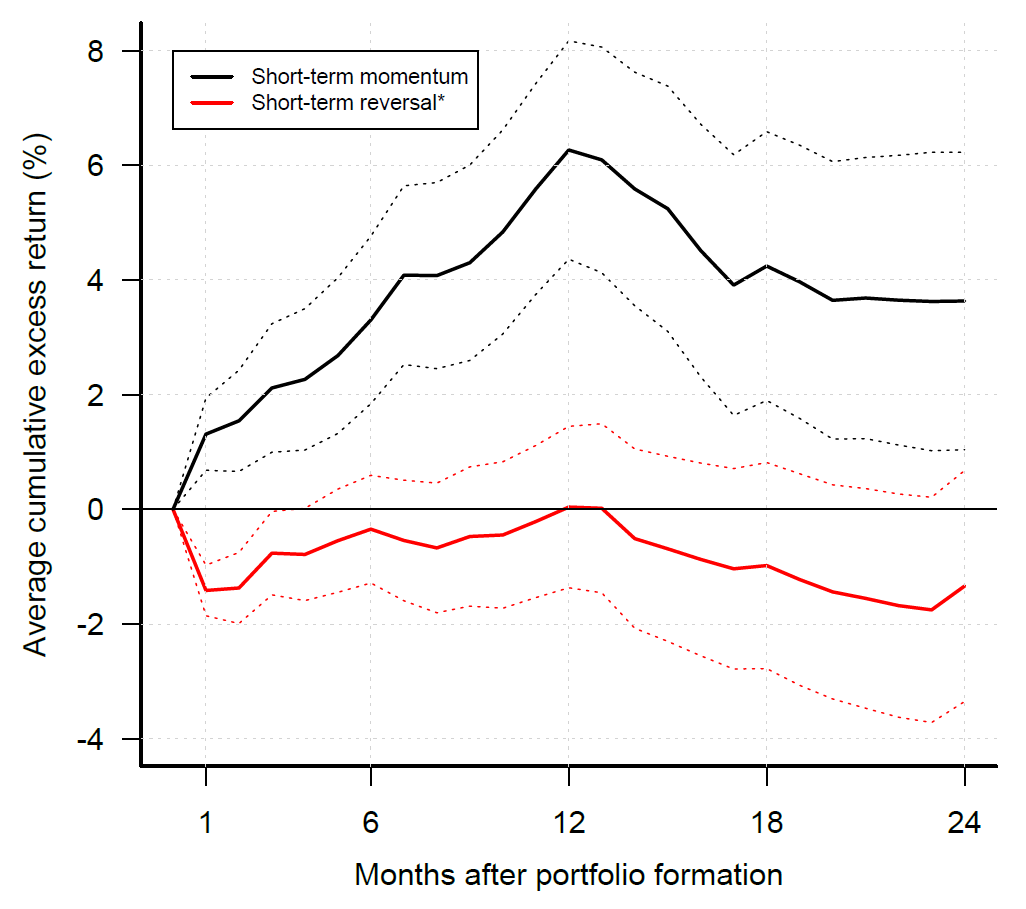

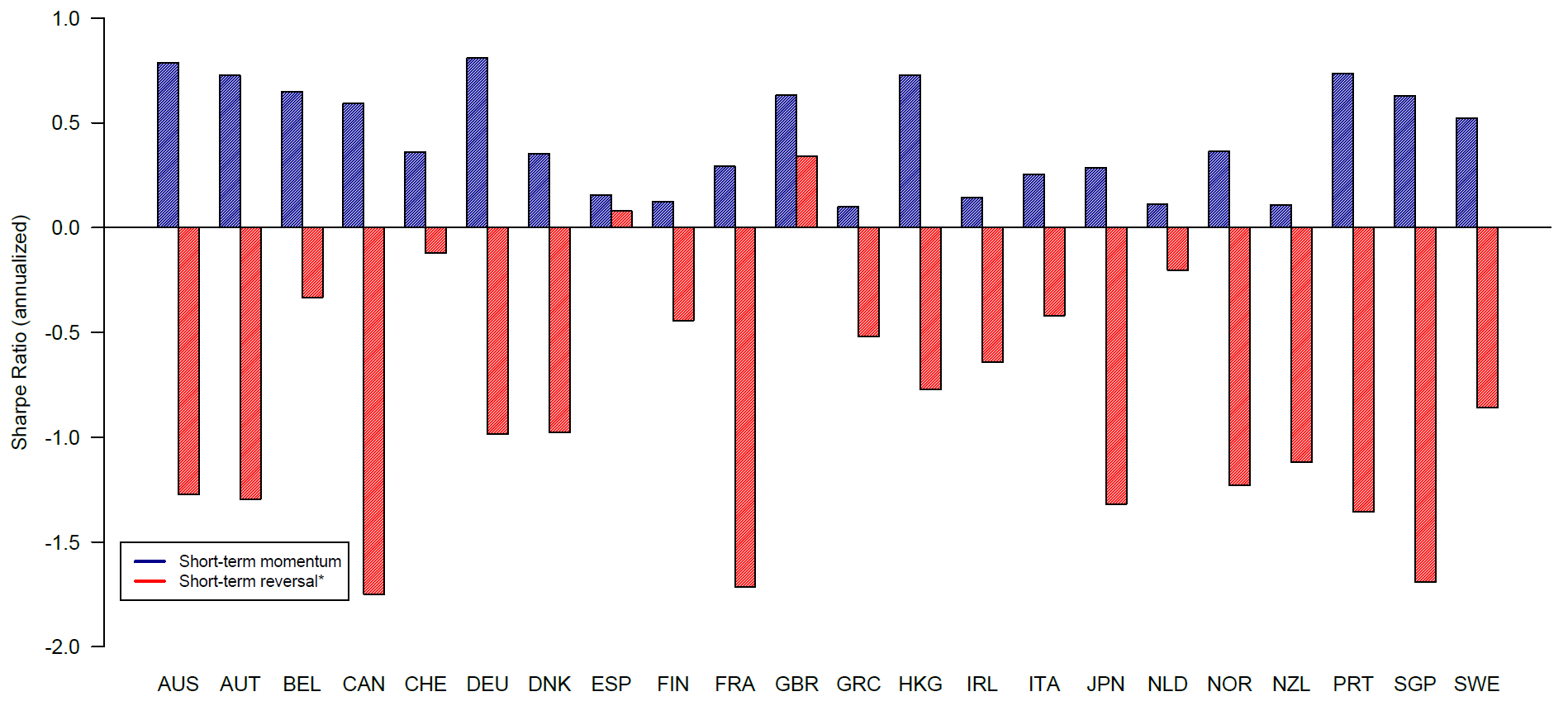

Aktien mit kurzfristigem Momentum (1 Monat) und gleichzeitig hohem Handelsvolumen zeigen kein klassisches kurzfristiges Reversal, sondern anhaltendes Momentum. Im Gegensatz dazu weisen Aktien mit kurzfristigem Momentum, aber niedrigem Handelsvolumen ein besonders deutliches Reversal auf. Zu diesem Eregbnis kommen die Forscher Mamdouh Medhat und Maik Schmeling in ihrem Paper „Short-Term Momentum“. [1] Darin untersuchen sie dieses am US-Markt gefundene Muster an 22 weiteren internationalen Märkten und kommen dort zu ähnlichen Ergebnissen. Erstaunlich ist dabei, dass sich die Effekte nicht anhand von Risikofaktoren wie klassischem Momentum oder Reversal erklären lassen. Weiterhin hält der kurzfristige Momentum-Effekt für bis zu 12 Monate an und fällt zudem für Large Caps stärker aus als für kleinere Aktien.

Das Erklärungsmodell der Autoren basiert auf dem Handelsvolumen als entscheidendes Maß für den Grad an Meinungsverschiedenheiten unter den Marktteilnehmern. Beispielsweise ist das Volumen immer dann besonders hoch, wenn starke Uneinigkeit unter den Marktteilnehmern herrscht, da die verschiedenen Akteure dann entsprechend ihrer jeweiligen Informationen vermehrt handeln. Das ist wiederum ein Indikator für anhaltende Momentum-Bewegungen, da es in dieser Situation mit hoher Wahrscheinlichkeit neue (fundamentale) Informationen gibt, die aber wiederum – aufgrund der Uneinigkeit – erst über längere Zeit vollständig in den Kurs eingepreist werden. Bei niedrigem Volumen ist umgekehrt zu vermuten, dass geringe Uneinigkeit herrscht und es entsprechend keine nennenswerten neuen Informationen gibt. Demzufolge basiert die Bewegung in diesem Fall eher auf Noise Trading und bildet sich wieder zurück (Reversal).

Insgesamt lässt sich demnach auf Basis des jeweiligen Handelsvolumens unterscheiden, ob eine Tendenz für Momentum oder Reversal besteht. Die Autoren sehen darin zwei konkurrierende Faktoren, die dafür sorgen, dass sich die Renditen je nach gegebenen Rahmenbedingungen für verschiedene Aktien im Anschluss an kurzfristige Momentum-Bewegungen in entgegengesetzte Richtungen entwickeln können.

In der Studie werden weitere Untersuchungen mit folgenden Ergebnissen durchgeführt:

● Bei Ausschluss der letzten 3 Tage jedes Monats im Ranking, in denen überwiegend liquiditätsgetriebene Rebalancing-Transaktionen zu erwarten sind, verstärkt sich das Momentum deutlich.

● Umgekehrt wird das Reversal deutlich stärker, wenn man nur auf Basis der letzten 3 Handelstage eines Monats rankt.

● Bei Einbezug der Dispersion von Analystenschätzungen als dritter Ranking-Parameter zeigt sich, dass Aktien mit hoher (geringer) Dispersion ein entsprechend stärkeres Momentum (Reversal) aufweisen.

● Die Forscher zeigen, dass der kurzfristige Momentum-Effekt ein wesentlich geringeres Crash-Risiko aufweist als das klassische Momentum.

● Untersucht wurde auch, ob der Post-Earnings-Announcement-Drift oder das Industry Momentum die Ergebnisse erklären können, was aber nicht der Fall ist.

Eine weitere Studie

Im Jahr 2019 veröffentlichten die Forscher Adam Zaremba, Huaigang Long und Andreas Karathanasopoulos die Studie „Short-Term Momentum (Almost) Everywhere“. [2] Daraus geht hervor, dass abseits von Einzelaktien bei Rohstoffen, Währungen und Aktienindizes der kurzfristige Momentum-Effekt auf Basis der stärksten und schwächsten Monatsrenditen klar dominiert, während bei Staatsanleihen keine klare Aussage möglich ist.

Auf Basis verschiedener Tests zeigen die Forscher, dass das kurzfristige Momentum unabhängig vom klassischen Momentum-Effekt sowie anderen Faktoren besteht. Eine Ausnahme sind Währungen – hier lässt sich das kurzfristige Momentum durch eine Kombination von klassischem Momentum, Value und Saisonalität erklären. Dennoch gibt es Parallelen zum klassischen Momentum-Effekt: Beispielsweise ist das kurzfristige Momentum ebenfalls in Märkten mit hoher einzeltitelspezifischer Volatilität sowie in Phasen exzessiver Rendite-Dispersion besonders stark.

Interessant an der Studie ist der extrem lange Untersuchungszeitraum von mehr als 200 Jahren (1800 bis 2018) sowie die hohe Anzahl untersuchter Einzelmärkte. Auf diese Weise fanden die Forscher auch heraus, dass sich das kurzfristige Momentum überhaupt erst seit den 1880er Jahren nachweisen lässt und zuvor scheinbar nicht existierte.

Fazit

Kurzfristige Momentum-Aktien mit hohem (niedrigem) Handelsvolumen bilden anhaltendes Momentum (ein deutliches Reversal) aus.

Quellen:

[1] Medhat, M. / Schmeling, M. (2018), Short-term Momentum, University of London Cass Business School & Goethe University Frankfurt and Centre for Economic Policy Research (CEPR)

[2] Zaremba, A. / Long, H. / Karathanasopoulos, A. (2019) , Short-Term Momentum (Almost) Everywhere, University of Dubai & Zhejiang University