Ein Paper von AQR Capital untersucht zwei Varianten zur gemeinsamen Umsetzung von Long-Only Kapitalmarkteffekten in einem Portfolio. Exemplarisch wird die Kombination von Value und Momentum betrachtet.

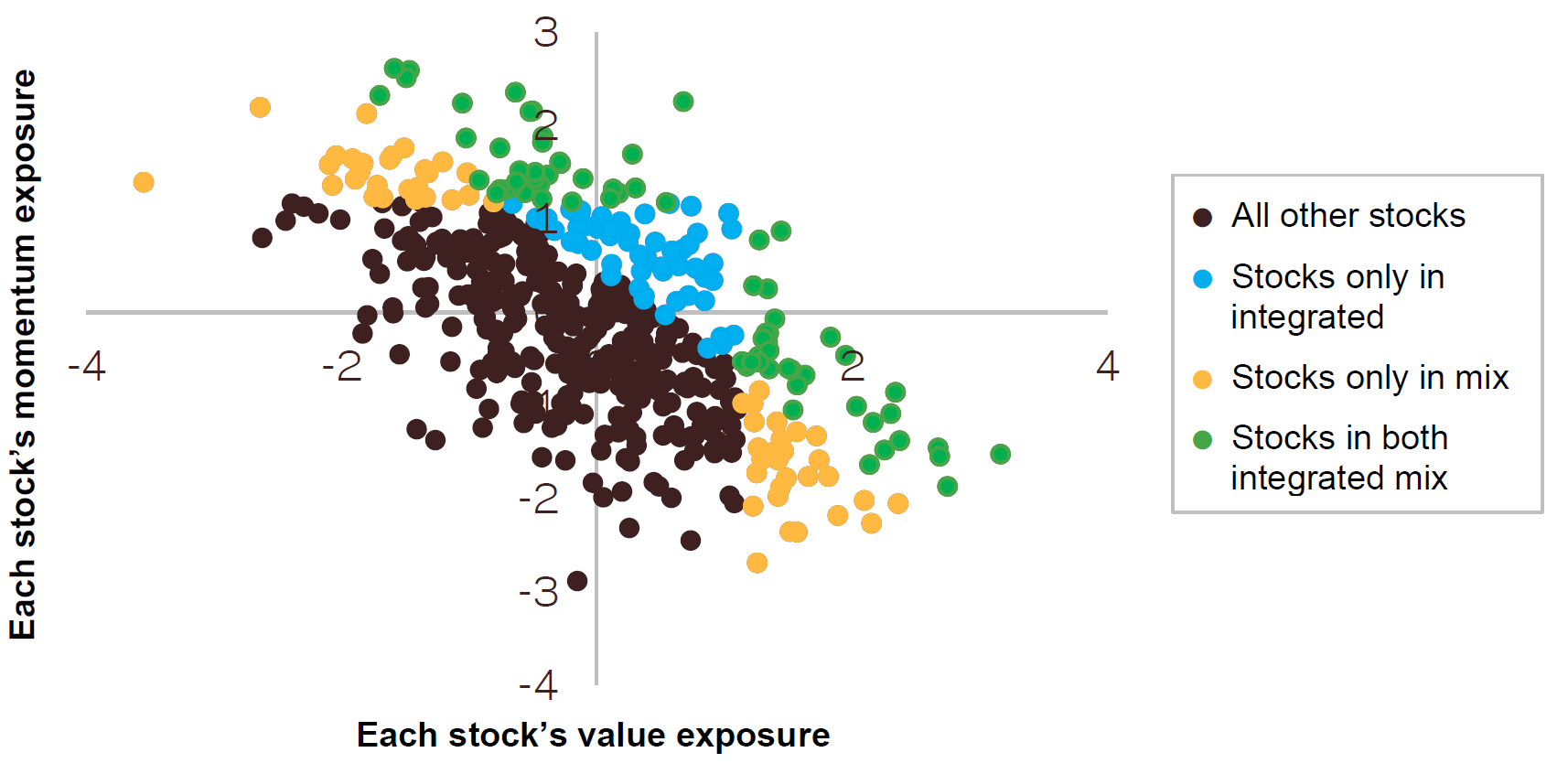

Beim klassischen Portfoliomix werden einfach die besten Momentum- und Value-Aktien in einem Portfolio kombiniert. Die einzelnen Aktien zählen also in einer der beiden Ausprägungen zu den besten Titeln, sodass sie eine Momentum- oder Value-Prämie erwarten lassen. Im gemischten Portfolio sollen sich entsprechend beide Effekte gemeinsam niederschlagen.

Anders ist die Vorgehensweise beim integrierten Ansatz. Hier wird zunächst für alle Aktien ein gemeinsames Ranking auf Basis ihrer Value- und Momentum-Werte berechnet. Die Aktien mit den besten kombinierten Werten kommen dann ins Portfolio. Es wird also erwartet, dass die einzelnen Aktien je nach ihrem Value- und Momentum-Anteil zu beiden Prämien beitragen. Im Portfolio soll sich das dann in der Breite zeigen.

Welcher Ansatz ist besser?

Die Simulationen ergeben, dass die Integration der Effekte die bessere Vorgehensweise ist. Sie ermöglicht rund 40 Prozent höhere risikoadjustierte Renditen (Information Ratio). Statt wie beim Portfoliomix die Aktien mit den jeweils besten Ausprägungen bei einzelnen Kriterien zu selektieren, werden also Aktien mit attraktiven, aber ausgewogenen Stärken in beiden Dimensionen ausgewählt.

Die Portfoliointegration umgeht den Nachteil der Portfoliomix-Methode, dass eine Aktie in einem Kriterium überzeugt, aber bei einem anderen Kriterium schwächelt. In diesen Fällen kommt es beim Portfoliomix dazu, dass zum Beispiel ein positiver Value-Faktor durch einen negativen Momentum-Beitrag (teilweise) aufgefressen wird. Da der integrierte Ansatz beide Kriterien kombiniert, würde eine solche Aktie aufgrund des insgesamt nur leicht positiven Value-Momentum-Wertes nicht ins Portfolio aufgenommen. Umgekehrt kommen Aktien in die Auswahl, die in beiden Dimensionen moderat gut sind, es aber isoliert betrachtet weder ins Value- noch ins Momentum-Portfolio schaffen würden. Ein weiterer Vorteil des integrierten Ansatzes ist der etwas geringere Portfolioumschlag, da statt zweier Rankings nur ein Gesamt-Ranking entscheidet.

Die Autoren schreiben, dass der integrierte Ansatz nicht in allen Marktphasen überlegen ist. Im Durchschnitt stellt er aber die bessere Lösung dar.

Fazit

Der integrierte Ansatz ist optimal, um attraktive Portfolios auf Basis mehrerer Kapitalmarkteffekte zu erstellen.

Quelle: Fitzgibbons, S. / Friedman, J. / Pomorski, L. / Serban, L. (2017), Long-Only Style Investing: Don’t Just Mix, Integrate, AQR Capital Management