Growth-Aktien haben im Vergleich zum Marktdurchschnitt deutlich höhere Bewertungen. Um das zu verstehen, hilft eine Analyse der tatsächlichen Werttreiber. Entscheidend sind letztlich zwei Komponenten: [1]

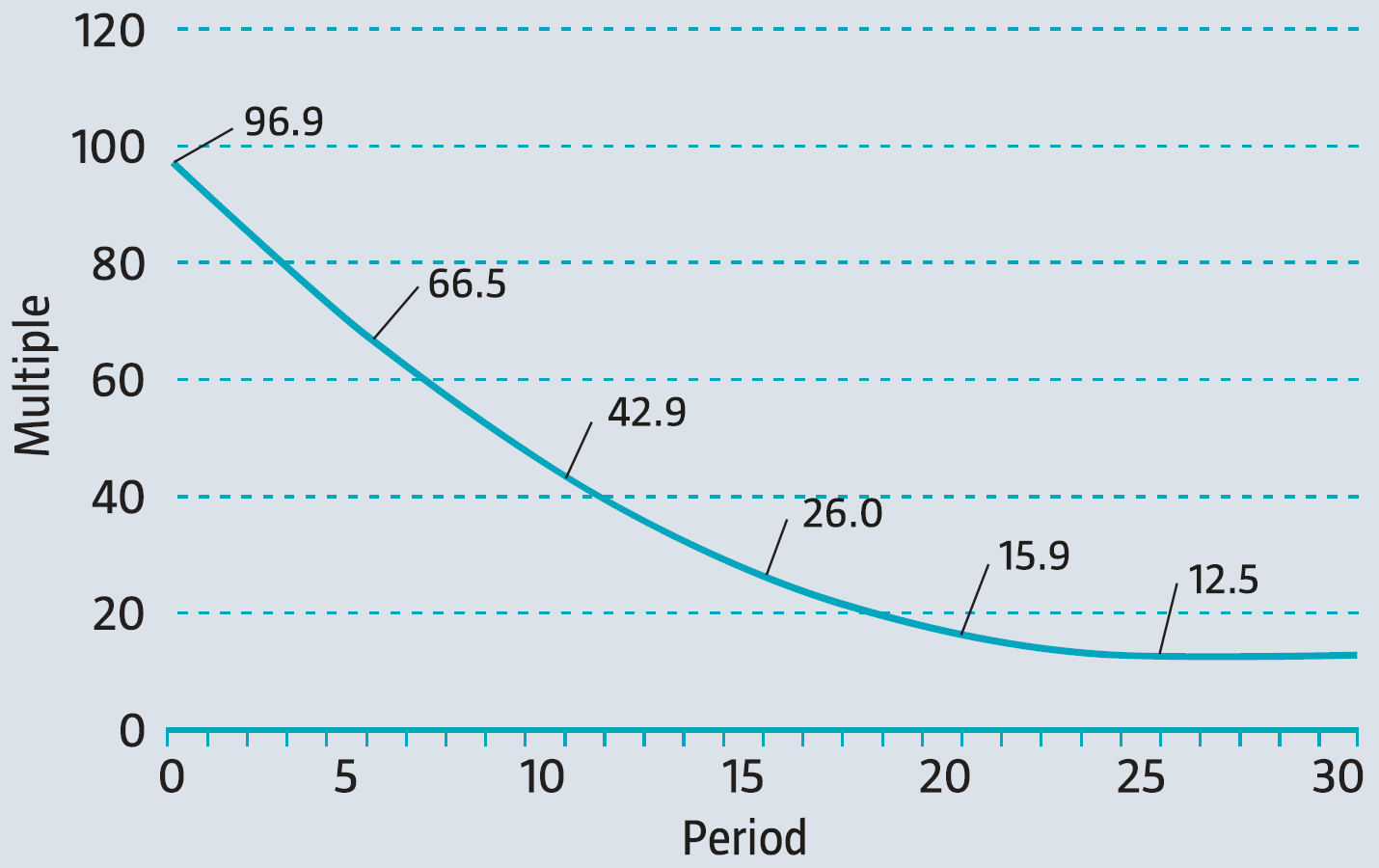

● Dauerhafter Wert des aktuellen Zustands (Steady State): Die bestehenden Strukturen des Unternehmens erzielen dauerhaft einen gewissen Gewinn, der rechnerisch „für immer“ angenommen werden kann. Ein geeignetes Multiple hierfür ist der Kehrwert der Eigenkapitalkosten. Robeco rechnet im angeführten Beispiel mit acht Prozent. Das entspricht einem KGV von 12,5 (Berechnung: 1 / 0,08).

● Künftig erwarteter Wertzuwachs (Zukunftsmusik): Auf Basis von drei fundamentalen Faktoren entsteht die Fantasie bei Growth-Aktien. Diese sind (1) Differenz zwischen Kapitalkosten und im Unternehmen erzielter Investitionsrendite, (2) relative Größe profitabler Investitionsmöglichkeiten und (3) Dauer des Wettbewerbsvorteils.

Robeco schreibt, dass die erste Komponente (der Steady-State-Wert) im Zeitablauf stark variieren kann, was vom Marktzinsniveau sowie dem Risikoappetit der Anleger abhängt. Allerdings beeinflusst das alle Unternehmen gleichermaßen und sagt deshalb noch nichts über die hohe Bewertung von Growth-Aktien aus.

Die Unterschiede der Multiples verschiedener Firmen werden also durch die zweite Komponente bestimmt, dem zukünftig erwarteten Wertzuwachs. Deren drei fundamentale Treiber sind stark davon abhängig, in welcher Lebenszyklusphase sich ein Unternehmen befindet. So haben junge Firmen potenziell langanhaltende künftige Wertzuwächse vor sich und verdienen deshalb weitaus höhere Multiples als ältere, größere und etablierte Unternehmen. Letztere machen einen Großteil der Märkte aus, haben aber relativ zu ihren bestehenden Strukturen weitaus geringere oder gar keine Wachstumsaussichten.

Growth-Anleger suchen also nach relativ jungen Unternehmen, die künftig attraktive Möglichkeiten erwarten lassen, hohe Kapitalrenditen zu erzielen. Modellberechnungen zeigen, dass entsprechend hohe Erwartungen zu Bewertungen führen, die zunächst extrem erscheinen. Werden die Erwartungen mit der Zeit realisiert, aber die Wettbewerbsvorteile der Firmen gehen gleichzeitig zurück, fallen die Bewertungen in Richtung des dauerhaften Steady State. Die Wachstumsstory ist damit also zu Ende.

Fazit

Bei Wachstumstiteln ist ein hoher erwarteter Wertzuwachs bzw. viel Zukunftsmusik eingepreist.

Hinweis: Eine frühere Version dieses Artikels erschien in Smart Investor.

Quelle:

[1] Robeco (2020), The Big Book of Trends & Thematic Investing

Passend zu diesem Beitrag hat Nicolas Rabener von Finominal auch gerade etwas veröffentlicht. Demnach neigen „vernünftig“ bewerte Wachstumsaktien zu einer Underperformance.

Hier der Artikel:

https://insights.finominal.com/research-garp-investing-golden-or-garbage-ii/