Die Marktrisikoprämie ist die entscheidende Renditequelle für langfristige Anleger und der wichtigste Faktor, mit dem Renditen am Aktienmarkt in Kapitalmarktmodellen erklärt werden. Allerdings lässt sie sich nicht direkt beobachten, was viele Anleger verwirrt. Denn die Prämie beschreibt, wie viel mehr Rendite mit Aktien gegenüber einer (theoretisch) risikolosen Anlage in kurzlaufende Staatspapiere erzielt werden kann.

Die Kapitalmarktforscher Eugene Fama und Kenneth French kamen in ihrer im Jahr 2018 veröffentlichten Studie „Volatility Lessons“ zu dem Ergebnis, dass die Marktrisikoprämie in den USA im Zeitraum von 1963 bis 2016 bei durchschnittlich 0,51 Prozent im Monat bzw. rund sechs Prozent im Jahr lag. [1] Das Forschertrio Elroy Dimson, Paul Marsh und Mike Staunton führte ähnliche Untersuchungen für den Weltaktienmarkt über einen besonders langen Zeitraum von mehr als 100 Jahren durch und errechnete dafür eine durchschnittliche Prämie von 4,7 Prozent im Jahr. [2]

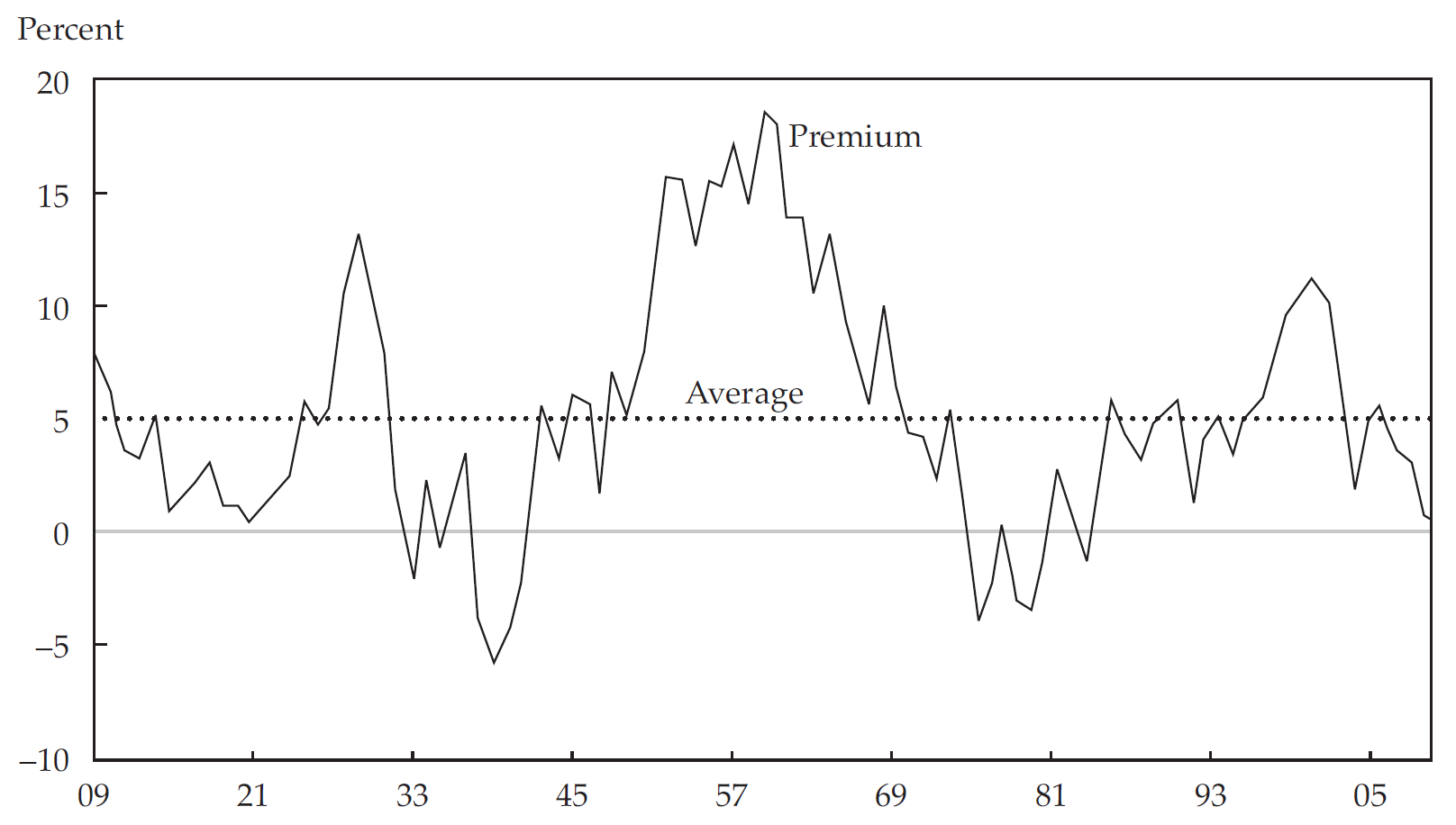

Starke Schwankungen

Allerdings kann es die höhere Rendite gegenüber der risikolosen Anlage schon rein intuitiv nicht geschenkt geben. Auch dazu liefern Fama und French in ihrer Studie klare Zahlen: Demnach lag die Standardabweichung der monatlich gemessenen Marktrisikoprämien im genannten Zeitraum bei 4,42 Prozent. Das bedeutet: Im Mittel betrug die Prämie 0,51 Prozent im Monat, aber die mittlere (!) Abweichung davon lag fast neunmal so hoch, also im Bereich von -3,91 bis 4,93 Prozent. Die enormen Schwankungen verdeutlichen auch, weshalb es nur langfristig funktioniert, die Prämie halbwegs verlässlich zu vereinnahmen.

Professor Robert Shiller geht noch einen Schritt weiter und spricht bei den Kursschwankungen am Aktienmarkt von Übervolatilität. Diese wies er bereits in einer 1981 veröffentlichten Studie nach. [4] Die Kernaussage darin war, dass die Kurse viel stärker schwanken als fundamental gerechtfertigt. Shillers damaligen Berechnungen zufolge fiel die Volatilität gemessen an den tatsächlichen späteren Dividendenveränderungen um das 5- bis 13-Fache zu hoch aus. Mit anderen Worten: Die Märkte werden von Überreaktionen und starken Trends dominiert, die sich früher oder später durch eine Mittelwertumkehr wieder korrigieren. Langfristige Anleger müssen sich ihre Rendite also dadurch erkaufen, dass sie zwischenzeitlich starke Schwankungen aushalten können. Deshalb sprechen einige Experten auch von einer Angstprämie.

We shouldn’t call it a risk premium. We should call it a fear premium. (Rob Arnott) [5]

Erklärungen

Doch warum schwanken die Kurse überhaupt so stark? Eine rationale Erklärung ist, dass permanent hohe Risiken für die künftige Gewinnentwicklung bestehen. Tatsächlich treten diese aber nur selten in vollem Ausmaß ein. Demnach lassen sich die Risiken im Nachhinein nicht mehr nachvollziehen und erscheinen irrational. Bei einem alternativen Verlauf der Geschichte, der im Vorhinein nicht ausgeschlossen werden konnte, hätte das aber durchaus der Fall sein können. Mit diesem „Trick“ lässt sich das Ganze quasi durch die Hintertür mit der Forderung nach Markteffizienz vereinbaren. Ein Beispiel war Corona. Im März 2020 wurde ein Horrorszenario eingepreist, das zu diesem Zeitpunkt durchaus realistisch erschien. Doch dann führten massive geld- und fiskalpolitische Maßnahmen und die Impfung dazu, dass es nicht so schlimm kam. Rückblickend sieht es nun wie eine Übertreibung nach unten aus.

Wer die Marktrisikoprämie vereinnahmen möchte, muss ein breit diversifiziertes Aktienportfolio langfristig halten. Denn über „kürzere“ Zeiträume, die durchaus mehrere Jahre umfassen können, weicht die Prämie mitunter deutlich vom historischen Mittel ab und kann auch negativ ausfallen. Zwar versuchen Anleger immer wieder, die jeweiligen Risiko- und Renditephasen zu antizipieren, also den Aktienmarkt zu timen, doch an dieser Aufgabe hat sich schon so mancher Fondsmanager die Zähne ausgebissen. Besser ist es, einfach durchgängig investiert zu bleiben. Dabei sollte man davon ausgehen, dass die Risiken potenziell immer da sind, aber eben nicht immer eintreten. Niemand weiß also im Vorfeld, wann von der Marktrisikoprämie die „Prämie“ und wann das „Risiko“ realisiert wird. Zudem ist auch langfristig eine positive Prämie kein Naturgesetz, mit dem man sicher rechnen kann.

Fazit

Anleger sollten langfristig und breit gestreut in Aktien investieren und sich nicht von Marktschwankungen aus der Ruhe bringen lassen.

Hinweis: Eine frühere Version dieses Artikels erschien in Anleger Plus.

Quellen:

[1] Fama, E. / French, K. (2018), Volatility Lessons, Chicago Booth Research Paper Nr. 17-33

[2] Dimson, E. / Marsh, P. / Staunton, M. (2006), The Worldwide Equity Premium: A Smaller Puzzle, AFA 2008 New Orleans Meetings Paper

[3] Bogle, J. C. (2008), Black Monday and Black Swans, Financial Analysts Journal, Vol. 64, Nr. 2, S. 30-40

[4] Shiller, R. (1981), Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends?, The American Economic Review, Vol. 71, Nr. 3, S. 421-436

[5] McCaffrey, P. (2022), Equity Risk Premium Forum: The Deficient Market Hypothesis, Enterprising Investor