Die Studie untersucht, ob makroökonomische Risikofaktoren, die den Investmentzyklus und die Wachstumsraten von Unternehmen beeinflussen, als Erklärung für Momentum-Renditen infrage kommen. Dieser Zusammenhang wurde in früheren Studien zum Teil gezeigt, zum Teil aber auch widerlegt. Eine Studie von Liu und Zhang (2008) kam beispielsweise zu dem Ergebnis, dass die Wachstumsrate der Industrieproduktion (MP) und weitere Makro-Variablen mehr als die Hälfte der Momentum-Renditen erklären können.

Die Forscher verwenden in dieser Studie eine besondere Methode. Sie untersuchen den Zusammenhang nur in den 11 Monaten, in denen Momentum tatsächlich auftritt, um falsche Schlussfolgerungen zu vermeiden. Die bisherige Forschung hat ergeben, dass Momentum im Monat Januar deutliche Verluste aufweist. Grundy und Martin (2001) zeigten die Ursache hierfür: Momentum läuft im Januar dem klassischen Size-Effekt entgegen, indem vor allem kleine Loser-Aktien geshortet werden, die dann ein Reversal vollziehen.

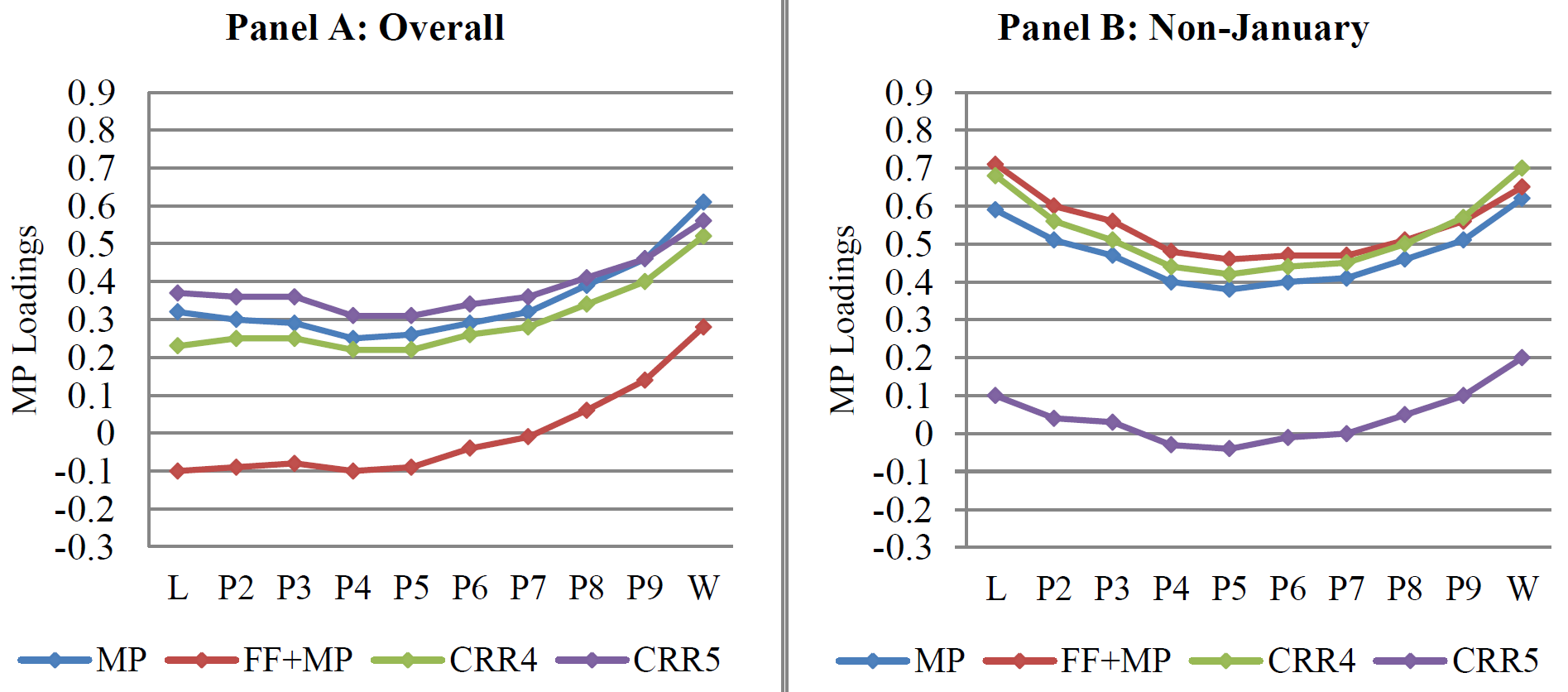

Die Autoren kommen nach Untersuchung ihres Datensatzes im Zeitraum von 1947 bis 2009 zu dem Ergebnis, dass MP außerhalb des Monats Januar keinen signifikanten Erklärungsgehalt für Momentum aufweist. Sie zeigen, dass die Winner- und Loser-Portfolios von Februar bis Dezember nahezu identische Werte für den MP-Faktor aufweisen, was sich im resultierenden Momentum-Portfolio im Wesentlichen aufhebt bzw. insignifikant ist.

Fazit

Makroökonomische Risiken können Momentum-Renditen nicht erklären.

Quelle: Ji, S. / Martin, J. S. / Yao, C. (2017), Macroeconomic Risk and Seasonality in Momentum Profits, Governors State University & University of Melbourne & Lancaster University Management School