Update 3. September 2021: Vielen Dank an Alexander Weis und Gerd Kommer für diesen hervorragenden, kritischen Artikel zum Thema. Die Autoren haben sicherlich in vielen Punkten recht. Wir waren dazu bereits im letzten Jahr in Kontakt. Allerdings war der Fokus meines Artikels ein anderer: Es ging um die Zusammenfassung der Zahlen aus dem Paper von Bradford Cornell, die zuvor meines Wissens nach nicht öffentlich verfügbar waren. Trotzdem habe ich eine inhaltliche Anpassung vorgenommen und die zurecht fragwürdige Formulierung „ultimatives Gegenbeispiel zur Effizienzmarkthypothese“, die aus der genannten Quelle stammte, entfernt.

Warren Buffett ist eine lebende Legende. Trotzdem lassen sich seine Renditen wie in diesem Artikel beschrieben zumindest rückblickend relativ gut erklären. Deshalb soll es in diesem Beitrag auch nicht um ihn gehen.

Stattdessen geht es um den geheimnisvollen James Simons von Renaissance Technologies. Wer sich den Track Record seines Medallion-Fonds anschaut, wird glauben, den Heiligen Gral gefunden zu haben: Ein Investment von 100 Dollar im Jahr 1988 wäre bis 2018 auf 398.723.873 Dollar angewachsen, wenn man mit der Bruttorendite rechnet. [1] Das entspricht einer durchschnittlichen geometrischen Jahresrendite von 63,28 Prozent – und übertrifft damit alles, was in der Finanzmarktforschung auch nur annähernd für möglich gehalten wird.

Zum Vergleich: Der breite US-Markt, gemessen anhand des CRSP-Index, hätte in diesem Zeitraum – ebenfalls ohne Berücksichtigung von Kosten – eine durchschnittliche geometrische Jahresrendite von 9,98 Prozent pro Jahr erzielt. [1] Das entspricht im gleichen Zeitraum einem Anstieg von 100 auf 1910 Dollar.

Außer Konkurrenz

Die genannten Zahlen stammen aus dem Paper „Medallion Fund: The Ultimate Counterexample?“ von Bradford Cornell. [1] Dort sind auch die jährlichen Renditen, Verwaltungs- und Performance-Gebühren sowie die Fondsgröße der einzelnen Jahre aufgeführt.

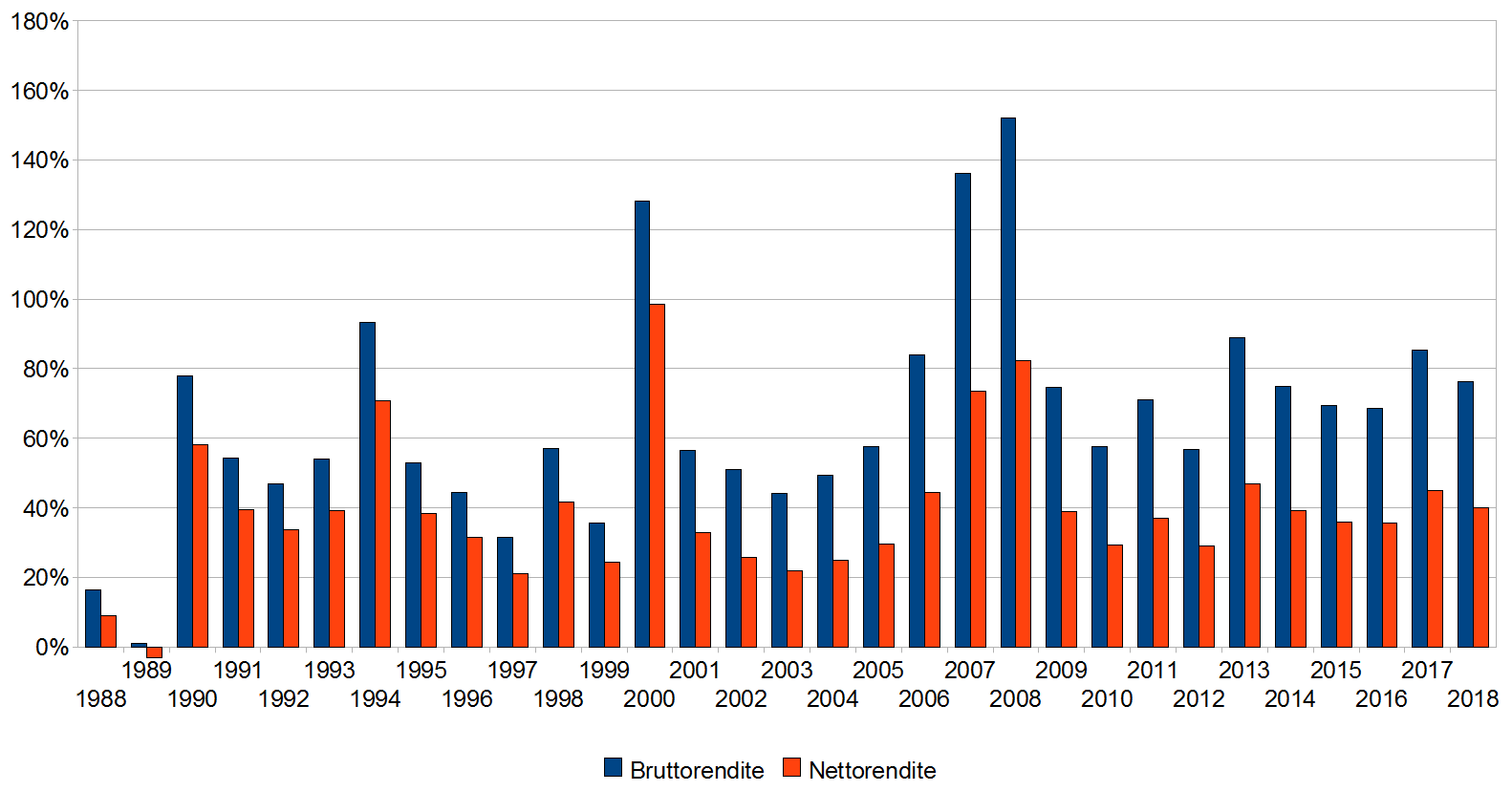

Es ist faszinierend, dass der Hedgefonds während der gesamten 31 Jahre trotz Asienkrise, Internetcrash und Finanzkrise in keinem einzigen Jahr eine negative Rendite hatte, wenn man sich die Bruttorenditen anschaut. Bei den Nettorenditen war nach dem etwas „schwachen“ Anfangsjahr nur das darauffolgende Jahr negativ (1989). Danach gab es nur noch prozentual deutlich zweistellige Zuwächse – oder sogar dreistellige.

Die anfallenden Gebühren waren dabei im Vergleich zu anderen Hedgefonds extrem hoch:

● Die fixe Verwaltungsgebühr betrug über den gesamten Zeitraum hinweg 5% pro Jahr

● Die erfolgsabhängige Performance-Gebühr startete bei den Ende der 1980er typischen 20% und stieg Anfang der 2000er Jahre deutlich auf 44%

Wie groß der Einfluss der Gebühren ist, zeigt die Grafik oben: So betrug die Bruttorendite im Jahr 2008 unglaubliche 152%, aber die Nettorendite „nur“ 82%. Das ist kaum mehr als die Hälfte. Der Nachfrage seitens der Investoren taten die extrem hohen Gebühren jedoch keinen Abbruch. Eher im Gegenteil: Denn selbst nach Kosten waren die Renditen außer Konkurrenz.

Das Problem war ein ganz anderes: Schon im Jahr 1993 wurde der Fonds geschlossen und kein neues Kapital mehr angenommen. [3] Das Fondsvolumen wuchs also allein durch die erzielten Renditen in den Milliarden-Bereich. Im Jahr 2002 erreichte es bei rund 5,2 Milliarden US-Dollar ein Plateau. Das bedeutet nichts anderes, als dass die noch investierten (ehemaligen) Mitarbeiter und deren Familien zunehmend ausgezahlt wurden.

Für viele Jahre schien also eine erste Skalierungsschwelle erreicht, was die Kapazität der im Fonds angewandten Strategien angeht. Apropos Strategien: Was macht Renaissance Technologies eigentlich genau, um dauerhaft diese unglaublichen Renditen zu erzielen?

Die Handelsstrategien

Allzu viel ist leider nicht bekannt. Die Kategorie der Strategien scheint aber ziemlich naheliegend, da man alle anderen Ansätze praktisch ausschließen kann: Verschiedene algorithmische (Hochfrequenz)Modelle mit automatisierter Umsetzung. Diese werden von einem Team hochqualifizierter Experten aus Bereichen wie Mathematik, Signalverarbeitung und Physik entwickelt und basieren auf Big-Data-Analysen und Programmen zur Mustererkennung. Entsprechend werden unzählige kurzfristige Positionen in Long- und Short-Richtung eröffnet und geschlossen. [3] Es lässt sich also vermuten, dass man die Strategie der Statistical Arbitrage bis zur Perfektion entwickelt hat.

Doch über die wirklichen Details seines extrem wertvollen Betriebsgeheimnisses schwieg James Simons, der sich 2009 offiziell aus dem Management des Fonds zurückzog, wie kein anderer. Und die übrigen Mitarbeiter sind wohl über Non-Disclosure-Vereinbarungen daran gebunden, kein Wort nach außen dringen zu lassen. Zusätzlich ist dies natürlich auch in ihrem eigenen Interesse, wenn sie selbst im Fonds investiert sind.

Im Jahr 2010 verdoppelte sich das Fondsvolumen unter der Führung von Peter Brown und erreichte rund 10 Milliarden US-Dollar. Auf diesem Niveau blieb es bis zum Ende des im Paper betrachteten Zeitraums. Interessant ist dabei, dass die Renditen trotz des höheren Volumens bis zum Jahr 2018 nicht systematisch niedriger lagen als zuvor.

Keine Erklärung

Wer versucht, die Renditen mit verschiedenen Standardmodellen zu erklären, wird nicht weit kommen. Trotz der bemerkenswerten Performance waren dem Paper zufolge sowohl das Beta zum Aktienmarkt als auch andere Risikofaktoren negativ. Das heißt, dass sich die Renditen nicht einmal zum Teil durch die damit verbundenen Renditeprämien erklären lassen. Ganz im Gegenteil: Aufgrund des deutlich negativen Betas bot der Fonds sogar einen hervorragenden Hedge gegenüber dem Aktienmarkt. [1]

Einen Erklärungsansatz bietet das Paper am Ende aber doch, auch wenn es nur eine Vermutung ist: Was, wenn Medallion einfach ein besserer Market Maker ist als alle anderen Wettbewerber? Über Millionen von Trades könnte sich ein kleiner, aber beständiger systematischer Vorteil in enorme Gewinne verwandeln.

Abgesehen davon bleibt nur eines: Kopf schütteln, staunen, und über die Ineffizienz des Marktes philosophieren.

Fazit

Medallion ist der mit Abstand erfolgreichste Fonds aller Zeiten.

Quellen:

[1] Cornell, B. (2019), Medallion Fund: The Ultimate Counterexample?, Anderson Graduate School of Management at UCLA & Cornell Capital Group

[2] Zuckerman, G. (2019), The Man Who Solved the Market: How Jim Simons Launched the Quant Revolution, Penguin Books

[3] Wikipedia, Renaissance Technologies, Zugriff am 01.09.2020

Es gibt schon noch einige Seite/Artikel wo Du mehr erfährst. Und das Buch aus 2019 kenn ich nicht, ich kenne ein älteres Buch und da steht auch schon einiges drin. Interviews mit ehemaligen Mitarbeitern etc.

Aber egal wie. Seine Performance können „wir“ nicht nachmachen. Von fast allen Investoren ist es bei Ihm am „unmöglichsten“. Ich meine jetzt damit wenn man einen Superinvestor und seinen Stil kopieren will. Geht bei Ihm aus diversen Gründen nicht. Fängt schon damit an, daß wir vermutlich kein Physik; Mathematik und Quantenmechanikstudium absolviert haben.

Über den Boy hab ich schon vor Jahren geschrieben.

Grüße.

Robert

Hallo Marko!

Cool, die Studie kannte ich noch gar nicht…

Laut Zuckerman handelt es sich aber nicht um HFT bei Renaissance, die durschnittliche Haltedauer der Trades soll ungefähr 2 Tage betragen.

https://youtu.be/VjuL1TH_cWY?t=843 [@ 14:03]

https://www.cnbc.com/2019/11/05/how-jim-simons-founder-of-renaissance-technologies-beats-the-market.html#close

Kennst du die AQR Studie „Superstar Investors“, in der die Performances von Buffett, Lynch, Soros und Gross in Beta, Factors und Alpha „zerlegt“ werden?

Meine Nettoperformance ist aber auch nicht von schlechten Eltern. Simple Strategie: High Beta Momentum Stocks. Was sagst du zu meinem Wiki?

https://www.wikifolio.com/de/de/w/wfbestgrth

LG Paul

Hallo Paul, danke für deine Hinweise! Schau ich mir an. Mache in ein paar Monaten mal ein Update zu dem Artikel, habe einiges Feedback dazu per Mail bekommen (auch Kritik an dem Paper).

Hier noch ein interessanter Beitrag dazu:

https://breakingthemarket.com/the-greatest-geometric-balancers-renaissance-technologies-part-i/

https://breakingthemarket.com/the-greatest-geometric-balancers-renaissance-technologies-part-ii/

Ja danke, hab den Blog schon recht lange abonniert, interessante Perspektiven generell

Hast du den Blog Artikel von Gerd Kommer gelesen, der sich gleich im Titel indirekt auf dich bezieht?

https://www.gerd-kommer-invest.de/der-beste-fonds-aller-zeiten/

Er nennt dich einen „peinlich-devoten“ Verehrer.

Ja das hatte ich direkt am Anfang des Beitrags ganz oben kommentiert.