Warren Buffett versteht es, komplizierte wirtschaftliche Zusammenhänge zu vereinfachen. Aus einem alten Fortune-Artikel geht zum Beispiel hervor, dass er das Verhältnis von Marktkapitalisierung zu Bruttoinlandsprodukt (BIP) verwendet, um die langfristige Entwicklung des Aktienmarkts im Hinblick auf Über- und Unterbewertungen einzuschätzen. [1] Seitdem wird dieses Maß auch als „Buffett-Indikator“ bezeichnet.

Einfaches Makro-Maß

Doch was steckt eigentlich dahinter? Die Marktkapitalisierung ist das Aggregat des heutigen Wertes der zukünftigen Erträge aller börsennotierten Unternehmen eines Landes. Das BIP ist dagegen der Wert aller im Inland erstellten Produkte und Dienstleistungen. Es ist offensichtlich, dass die beiden Größen wesentliche Unterschiede aufweisen, doch für den Zweck des Makro-Maßes können diese vernachlässigt werden. Denn der eigentliche Mehrwert des Indikators ist, dass darin keine Ertragszahlen von Unternehmen eingehen. Deshalb erlaubt er es, für die Markteinschätzung über den Wirtschaftszyklus hinweg zu schauen.

Es ist wahrscheinlich das beste Einzelmaß dafür, wo die Bewertungen zu einem bestimmten Zeitpunkt stehen. (Warren Buffett) [1]

Die wichtigste Annahme ist dabei, dass sich die aggregierten Vergleichsgrößen im Zeitablauf nicht dauerhaft entkoppeln. Das wäre zum Beispiel der Fall, wenn die Renditen am Aktienmarkt beständig das BIP-Wachstum übertreffen würden, sodass der Indikator immer weiter ansteigt. Warren Buffett hielt das für ausgeschlossen. [1]

Einschränkungen

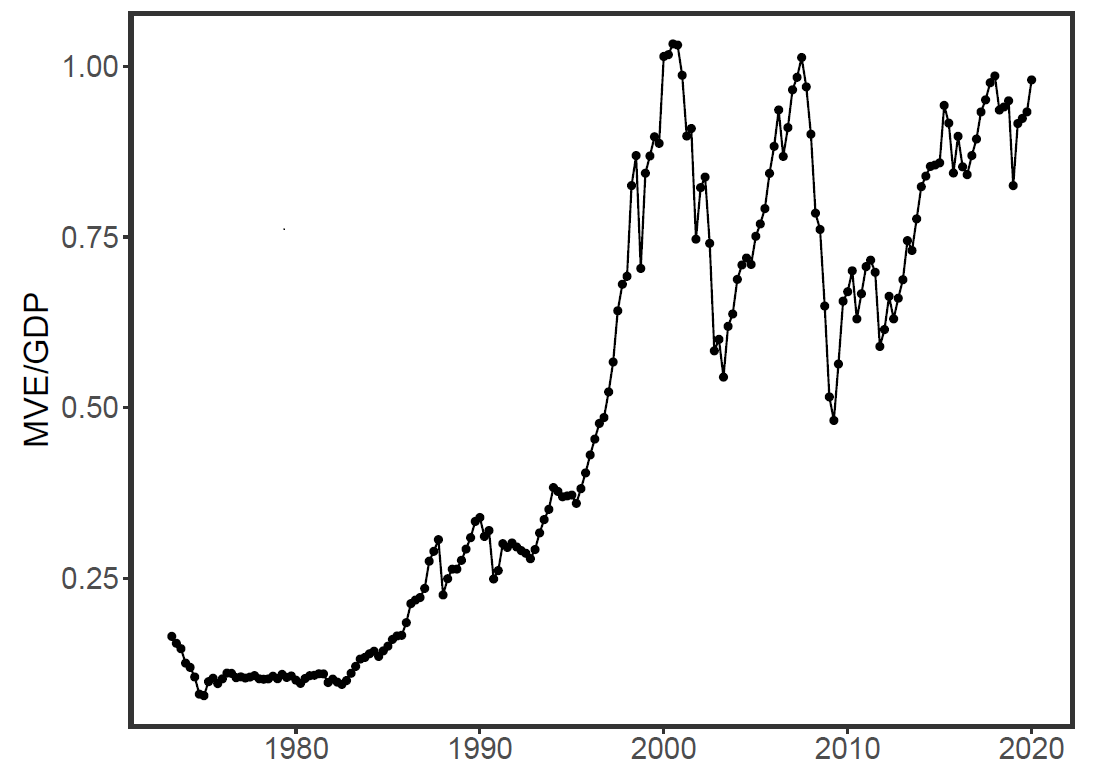

Trotzdem weist der Indikator langfristig einen Aufwärtstrend auf. So lagen die Tiefs von 2002/03 und 2008/09 höher als frühere Hochs. Als Erklärungen lassen sich eine strukturell erhöhte Profitabilität der Unternehmen, nicht im BIP erfasste Auslandsgewinne und das langfristig deutlich gefallene Zinsniveau anführen. Eine Einschränkung ist auch, dass der Indikator kein definiertes fundamentales Niveau hat, zu dem er im Gleichgewicht konvergieren müsste.

Weiterhin sind die Werte nicht über verschiedene Länder hinweg vergleichbar, wie aus der Studie „The Buffett Indicator: International Evidence“ hervorgeht. [2] Ende 2019 lag der Indikator zum Beispiel in den USA bei 148 und in Deutschland bei nur 55 Prozent. Der Grund für die erhebliche Differenz sind starke Abweichungen beim Anteil privater bzw. öffentlicher Unternehmen an der Wirtschaft. Hinzu kommt, dass wie die Ertragszahlen auch die Schulden der Unternehmen im Ratio nicht berücksichtigt werden. Für Anleger heißt das: Auch wenn der Indikator nach Warren Buffett den vielleicht besten einzelnen Maßstab darstellt, sollte es noch lange nicht der einzige sein, den man verwendet.

Internationale Studie

Trotz der Einschränkungen sind Zeitreihenanalysen des Indikators vielversprechend, um herauszufinden, welche Aktienmärkte auf den ersten Blick attraktiv bewertet sind. Eine Studie untersucht dazu OECD-Länder ab dem Jahr 1973. [2]

Das Ergebnis ist, dass die internationale Prognosequalität des Ratios auf lange Sicht erstaunlich hoch ausfällt. Für die gesamte, gleich gewichtete Stichprobe lassen sich mit dem Buffett-Indikator 83 Prozent der Renditevariation erklären. Zwar kann dieser Wert für einzelne Länder teils deutlich abweichen. Doch im Vergleich zum CAPE, das auch oft zur Bewertung des Aktienmarktes herangezogen wird, ist der Buffett-Indikator überwiegend genauer und aussagekräftiger. Trotzdem ist es sinnvoll, beide Indikatoren zu kombinieren, da sich die Prognosequalität mit dem CAPE als weitere erklärende Variable insgesamt verbessert, so die Forscher.

Der Buffett-Indikator generiert verlässliche Prognosen für viele westliche Länder. (Laurens Swinkels, Associate Professor of Finance, Erasmus University Rotterdam)

Fazit

Mit dem Buffett-Indikator lässt sich die langfristige Marktbewertung auf einen Blick einschätzen.

Hinweis: Eine frühere Version dieses Artikels erschien in Institutional Money.

Quellen:

[1] Fortune, Warren Buffett On The Stock Market, Stand: 10.12.2001

[2] Swinkels, L. / Umlauft, T. S. (2022), The Buffett Indicator: International Evidence