Dass die Ankündigung eines bevorstehenden Aktiensplits mit positiven Renditeeffekten einhergeht, wusste man schon vor 40 Jahren. [1] Spätestens. Denn Hinweise darauf gab es bereits viel früher. Das Thema ist also keineswegs neu – aber trotzdem noch aktuell.

Theorie vs. Praxis

Bei einem Split reduzieren Unternehmen den Kurs ihrer Aktien um einen gewissen Faktor. Sie werden optisch billiger. Darüber hinaus sollte es aber theoretisch keine Auswirkungen geben. Denn zum einen haben Anleger nach dem Ereignis entsprechend mehr Aktien zum niedrigeren Kurs im Depot. Und zum anderen hat sich auch fundamental nichts geändert. In der Praxis sieht es aber etwas anders aus.

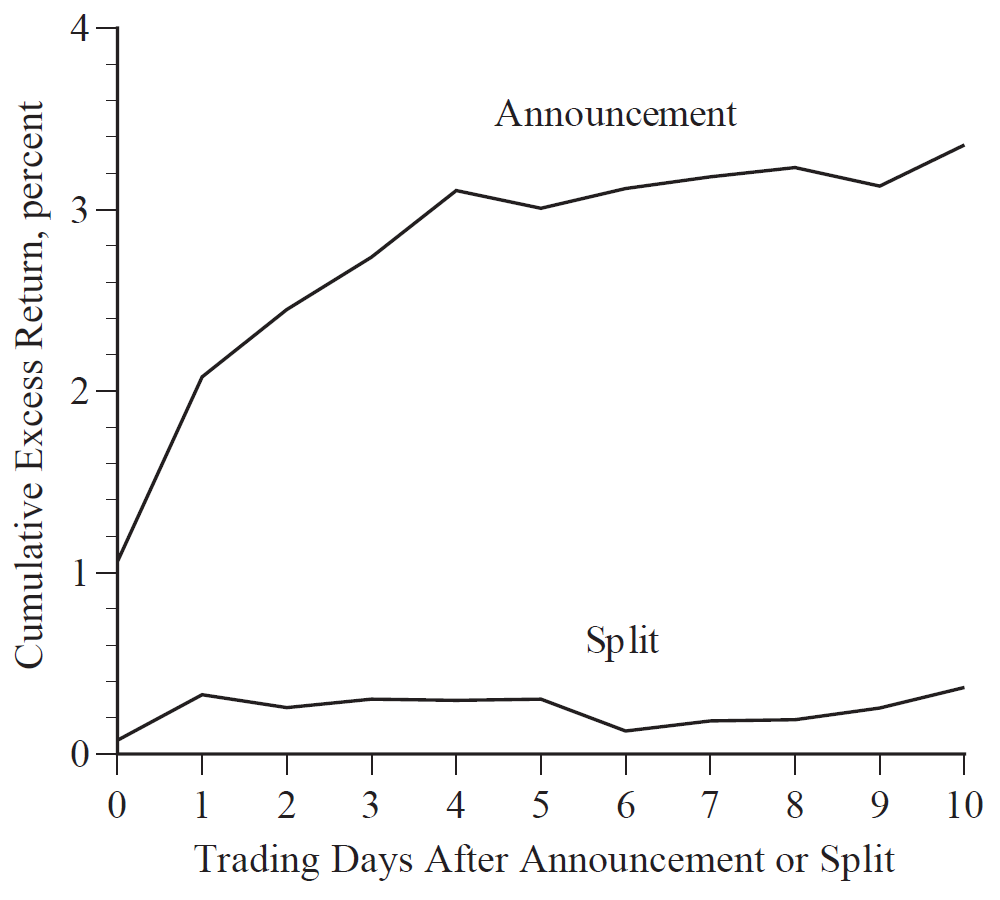

Professor Gary Smith hat in einer Studie 382 US-Aktiensplits im Zeitraum von 2007 bis 2017 untersucht. Dabei fokussiert er sich auf die gängigen Splits im Verhältnis von 2:1. Zunächst kommt er zu dem überraschenden Ergebnis, dass schon in den vier Tagen vor Ankündigung des Splits eine kleine Überrendite zu beobachten ist. Einige (informierte) Marktteilnehmer scheinen die Ankündigung zu antizipieren. Am Tag der Ankündigung selbst und den folgenden vier Handelstagen sind dann höhere, statistisch signifikante Überrenditen zu beobachten. Damit ist der positive Einfluss aber vorbei. Am Tag des tatsächlichen Splits und danach treten keine signifikanten Überrenditen auf. [2]

Eine umfassendere Studie veröffentlichte Maximilian Kunz von HQ Trust. Er analysiert knapp 7500 Splits und Reverse Splits von Aktien aus 21 Ländern seit 1981 und berechnet die relative Entwicklung im Jahr vor und nach dem Ereignis. Sein Fazit lautet, dass Splits einen Hochpunkt der relativen Performance markieren, nach dem eine Underperformance einsetzt. [3]

Erklärungen

Eine oft genannte Erklärung ist die Liquiditätstheorie: Durch den niedrigeren Kurs werden die Aktien für Kleinanleger besser zugänglich, was die Handelbarkeit verbessert und etwas höhere Kurse rechtfertigen könnte. Allerdings scheint das Argument spätestens im Zeitalter der Teilaktien wenig überzeugend.

Eine bessere Erklärung bietet die Informationstheorie. Demnach weiß das Management mehr über die Zukunftsaussichten des Unternehmens und sendet mit dem Aktiensplit ein positives Signal an den Markt. Wird dieses Signal eingepreist, resultiert kurzfristig eine Überrendite. Die Theorie kann auch erklären, weshalb der umgekehrte Fall von Reverse Splits – also die Zusammenlegung von Aktien – so selten ist. [2]

Dass infolge der Ankündigung von Aktiensplits kurzzeitig überdurchschnittliche Renditen zu beobachten sind, spricht für die Informationstheorie: Der Markt reagiert sofort. Wären dagegen das reduzierte Preisniveau und die etwas bessere Liquidität entscheidend, dürfte der Effekt erst infolge des tatsächlichen Splits auftreten. Es ist aber eher so, dass der Split selbst besser als Verkaufssignal taugt.

Fazit

Am Tag der Ankündigung von Aktiensplits und am Tag danach sind Überrenditen zu beobachten. Der Split selbst ist dagegen eher ein Verkaufssignal.

Hinweis: Eine frühere Version dieses Artikels erschien in Smart Investor.

Quellen:

[1] Grinblatt, M. S. / Masulis, R. W. / Titman, S. (1984), The Valuation Effects of Stock Splits and Stock Dividends, Journal of Financial Economics, Vol 13, S. 461-490

[2] Smith, G. (2019), Stock Splits: A Re-Evaluation, Pomona College

[3] Kunz, M. (2020), Abwärts nach dem Aktiensplit, HQ Trust

@Liquiditätstheorie

Sicher, Bruchteilseigentum von Aktien ist bekannt und wird ja bei Sparplänen gerne genutzt. Aber auch in diesem Fall gibt es Anleger, denen das Anteilseigentum noch nicht bekannt ist und die erst nach Split gekauft haben.

Einer von denen war vor einiger Zeit bspw. ich. Insofern würde ich der Liquiditätstheorie doch einiges an Gewicht beimessen.

Danke für Ihren Hinweis. Wahrscheinlich spielt es auch eine Rolle, dass durch die Split-Ankündigung mehr Anleger auf die Aktie aufmerksam werden und kurzfristig „gleichgeschaltet“ agieren.

So könnte es sein. Den grundsätzlichen Herdeneffekt haben Sie ja auch in Ihrer Studie https://www.marko-momentum.de/reflexivitaet-an-der-boerse/ aufgegriffen.