Schon lange nutzen professionelle Händler COT-Daten, um einen Vorteil beim Timing der US-Märkte zu erzielen. Allerdings ist in der Wissenschaft umstritten, ob darauf basierende, systematische Timing-Strategien auf Dauer profitabel sein können.

Vor diesem Hintergrund ist das Paper „Want Smart Beta? Follow the Smart Money: Market and Factor Timing Using Relative Sentiment“ von Raymond Micaletti interessant. Mithilfe von COT-Daten berechnet er einen Smart Money Indikator (SMI), der die aggregierten Positionierungen institutioneller relativ zu privaten Anlegern quantifiziert. Für einen Datenzeitraum von mehr als 20 Jahren zeigt er, dass der SMI statistisch signifikant und robust war und Überrenditen durch Markt-Timing ermöglichte.

Der Ansatz ist interessant, da nicht nur COT-Positionierungen im Aktienbereich, sondern auch bei Bonds berücksichtigt werden. Als Motivation dafür wird der Cross-Hedging-Druck bei institutionellen Anlegern beschrieben, der die Signallage erheblich verbessern soll.

Der Indikator

Konkret basiert der SMI auf den relativen Positionierungen institutioneller gegenüber privater Anleger in drei Bereichen:

● Aktien: S&P 500 Future (direktes Maß für Positionierungen in Aktien)

● langlaufende Anleihen: 30-jähriger Treasury Future (wenn institutionelle Anleger hier relativ bärisch positioniert sind, sollten sie tendenziell bullisch für Aktien sein)

● Zinsstruktur: Differenz aus 10- und 30-jährigem Treasury Future (wenn institutionelle Anleger im 10-Jahres-Bereich relativ bullischer als im kurzfristigen Bereich sind, sollten sie tendenziell bullisch für Aktien sein)

Gemessen werden die relativen COT-Positionierungen über Veränderungen im Open Interest der Commercials (institutionelle Anleger) im Vergleich zu den Non-Reportables (Privatanleger).

Entscheidend sind dabei Zeiten, in denen besonders hohe Abweichungen der Positionierungen von den Durchschnittswerten auftreten. Gemessen wird dies anhand der z-Werte über 78 Wochen (N), die angeben, um wie viele Standardabweichungen es sich handelt. Ständige Signalwechsel werden durch Betrachtung der Maxima bzw. Minima der z-Werte als Gleitender Durchschnitt über 5 Wochen (M) vermieden.

Zur Berechnung des Indikators werden drei Werte addiert:

● S&P 500 Future: Je höher das maximale relative Sentiment, desto bullischer für Aktien

● 30-jähriger Treasury Future: Je niedriger das minimale relative Sentiment, desto bullischer für Aktien

● Differenz aus 10- und 30-jährigem Treasury Future: Je höher die Differenz aus maximalem relativen Sentiment im 10-Jahres- gegenüber dem 30-Jahres-Bereich, desto bullischer für Aktien

Am Ende wird von den berechneten Werten jeweils der bisherige Median abgezogen, sodass der fertige Indikator auf null skaliert ist.

Backtest

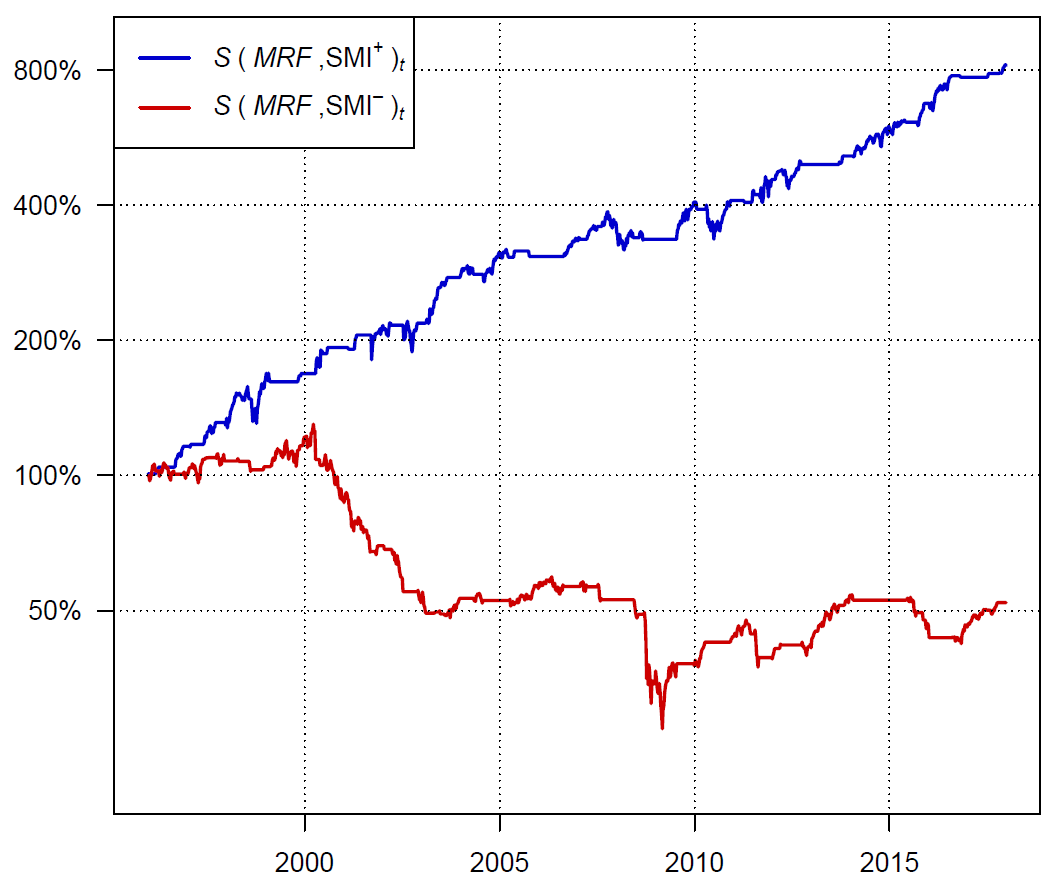

Der Studie nach hat der Indikator deutliche Aussagekraft für die nachfolgenden Renditen am Aktienmarkt. Die Berechnungen ergeben, dass bei positiven SMI-Werten die annualisierten Renditen am US-Aktienmarkt rund 20% höher sind (bei geringerer Volatilität) als bei negativen Werten. Auch gegenüber Strategien wie Value oder Time Series Momentum bzw. deren Kombination erzielt das SMI-Timing höhere absolute sowie risikobereinigte Renditen bei zugleich im Zeitablauf geringerem durchschnittlichem Aktien-Exposure.

Das Problem bei Value ist, dass Positionen in Aufwärtstrends zu früh verringert und in Abwärtstrends zu früh vergrößert werden. Und bei Time-Series-Momentum ist es genau umgekehrt: Der Ansatz läuft dem Markt nach und ist immer zu spät dran. Genau diese Schwächen scheint der SMI auszugleichen.

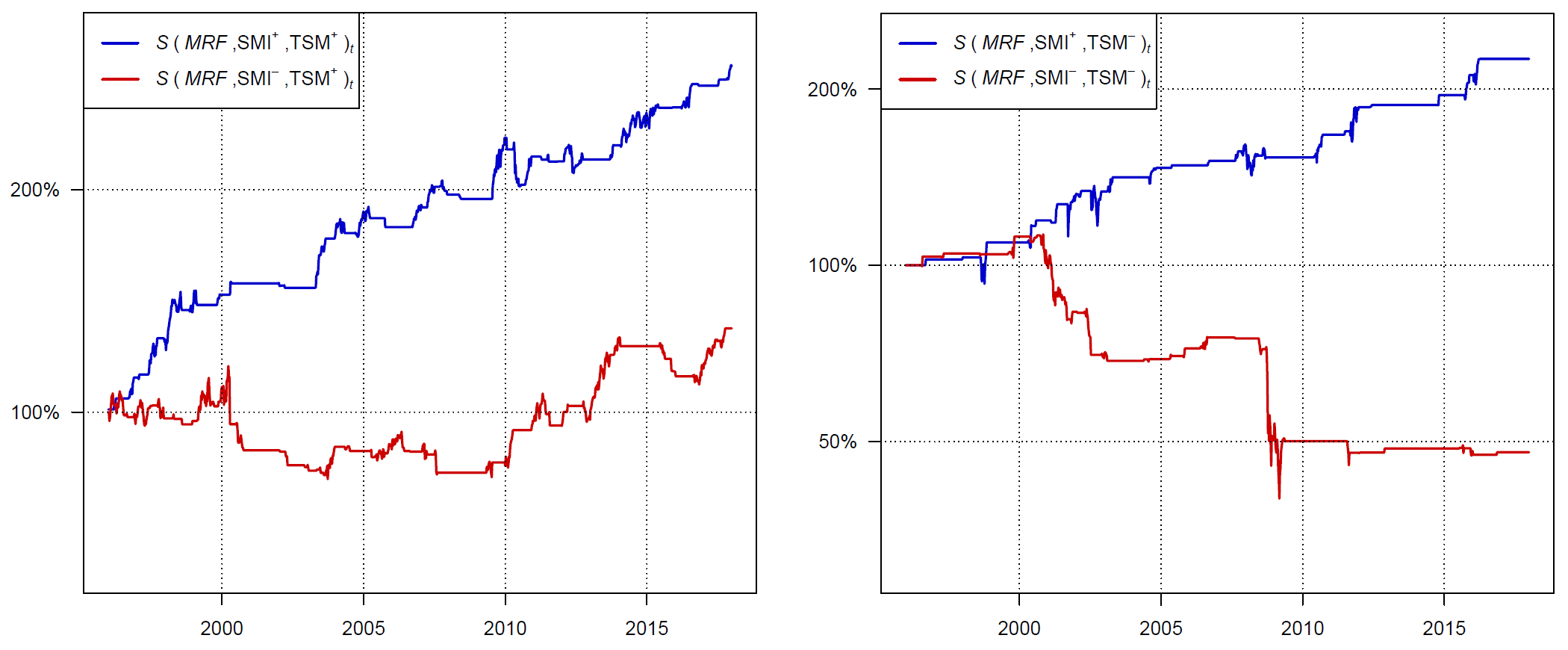

Der Studie zufolge umfasst der SMI die Prognosekraft von Time Series Momentum vollständig. Das zeigten vor allem Phasen mit negativem Momentum, in denen mittlere Jahresrenditen von 30% (-20%) erzielt wurden, wenn der SMI gleichzeitig positiv (negativ) war. Der Indikator ermöglicht scheinbar, günstige Phasen innerhalb negativer Momentumphasen zu identifizieren, in denen es sich lohnt, auf Erholungsbewegungen zu setzen. Damit könnte genau jene Schwäche ausgebügelt werden, die sich beim klassischen Time Series Momentum nicht umgehen lässt. Zudem erzielte der SMI systematisch positive Renditen, egal ob Time Series Momentum gerade bullisch oder bärisch war.

Schlussfolgerungen

Den Rückrechnungen nach scheint der Indikator sowohl die beständigen Prognosevorteile von institutionellen gegenüber privaten Anlegern als auch den richtigen Zeithorizont zu erfassen, über den sich das Ganze abspielt. Der Auf- und Abbau der relativen Positionierungen lässt sich dabei als Sentimentfaktor interpretieren. Und da die Hedging-Aktivitäten der institutionellen Anleger letztlich auch deren Konsens über die fundamentale Situation widerspiegeln, kann der SMI sogar als fundamentaler Indikator betrachtet werden.

Ein Nachteil des Timings mittels SMI ist der höhere Portfolioumschlag gegenüber klassischen Strategien wie Value oder Time Series Momentum, was entsprechend höhere Transaktionskosten impliziert. Und wie bei jeder Rückrechnung gibt es natürlich einen weiteren wichtigen Vorbehalt: Vertraue keinem Backtest, den du nicht selbst überprüft hast! Ich fasse hier nur die Ergebnisse zusammen, die zwar glaubwürdig erscheinen, aber die ich nicht selbst repliziert habe. Der Aufwand dafür mag zwar hoch sein, aber er könnte sich lohnen.

Fazit

Der Indikator nutzt relative Positionierungen institutioneller gegenüber privater Anleger, um Signale für aktives Markt-Timing abzuleiten.

Quelle: Micaletti, R. C. (2018), Want Smart Beta? Follow the Smart Money: Market and Factor Timing Using Relative Sentiment, Columbus Macro

Wäre interessant zu wissen ob der Timing-Ansatz nach Veröffentlichung weiterhin gut funktioniert hat.

Wo bekommt man diese Daten? Bloomberg Terminal?

Hallo Paul,

Bei den meisten Effekten ist es nach Publikation nicht mehr so gut… 😉 Oder wie Ronald Kahn einst sagte: „One thing we know for a certainty, the next great investment idea is not going to come from SSRN.“

Habe aber mal direkt beim Autor angefragt, was er dazu meint. Siehe unten seine Antwort. COT Daten gibt es jedenfalls von verschiedenen Anbietern aufbereitet im Angebot bzw. sind die Rohdaten von der CFTC umsonst wenn man Zeit und Lust hat es selbst zu machen.

—

In regards to post-publication performance, it’s an open question. Publication in April, 2018 and it’s performance since that time has been more or less in line with history.

1. It correctly sidestepped the Q4 2018 market selloff (the smart money had gotten bearish in August 2018)

2. It correctly was buying into the March 2020 COVID-19 panic

3. However, it went bearish in the summer of 2020 and the market continued higher–my thoughts here are that institutions had such a bullish positioning as the market was selling off in March 2020 that everything after that looked bearish in comparison.

4. Institutions got bullish again earlier this summer (June–after the COVID-19 period rolled out of the computation window)

5. Institutions also missed a good deal of the post-2016 U.S. elections rally, turning bullish only in mid-to-late 2017 (at which point the market went vertical into January 2018)–so there was precedence pre-publication for institutions not calling every rally (they also didn’t turn bullish–based on the indicator’s readings–until May of 2009, almost two months after the bear market bottom)

So, if institutions had not turned bearish last summer, I would say, unequivocally, the indicator was still working. But given they did, I think it’s not clear whether it’s working or not. There’s precedence for institutions missing big rallies before, but we won’t really know until we observe more incoming data. The market is up about 5% since institutions turned bullish earlier this summer–we’ll see how things progress.

—

Vielen Dank für die Antwort und toll, dass Dir der Autor auch gleich geantwortet hat.

Soweit ich weiß, ist keine Strategie perfekt, Fehlsignale gehören einfach dazu. Und die Tatsache, dass die Strategie auch vor Veröffentlichung Fehlsignale hatte, ist auch beruhigend (Stichwort Data Mining).

Dein Blog ist m. A. n. der beste Investing-Blog (im deutschsprachigen Raum). Danke!

Wow, danke! Mir fehlt leider nur die Zeit, etwas öfter neue Beiträge zu schreiben…