Über den Momentum-Effekt bei Aktien habe ich schon mehrfach geschrieben. Hier zu den Grundlagen, hier [momentan offline] über Erkenntnisse aus der Kapitalmarktforschung und hier über die Probleme in der realen Umsetzung und mögliche Lösungsansätze.

In diesem Beitrag möchte ich eine Studie vorstellen, die das Momentum-Konzept auf der Meta-Ebene untersucht: „Factor Momentum“ von Rob Arnott, Mark Clements, Vitali Kalesnik und Juhani Linnainmaa. Statt einzelner Aktien untersuchen die Forscher insgesamt 51 aus der wissenschaftlichen Literatur bekannte Faktoren, zu denen auch der klassische Momentum-Effekt selbst zählt (was Faktoren wie Beta, Value und Size sind und wie Faktormodelle funktionieren, habe ich hier erklärt).

Das interessante Ergebnis dieser Studie ist, dass die zuletzt besten und schlechtesten Faktoren kurzfristig dazu neigen, diese Entwicklung fortzusetzen. Demnach beschreibt Faktor-Momentum eine Persistenz auf der Ebene dieser Kapitalmarkteffekte. Oder vereinfacht ausgedrückt: Wenn ein Faktor wie beispielsweise der bekannte Value-Effekt erst einmal in Fahrt kommt, dann neigt er dazu, kurzfristig weiter anzuhalten. Besitzt der Effekt dagegen (wie Value in den letzten Jahren) ein schwaches Momentum, wird sich die Underperformance zunächst eher fortsetzen.

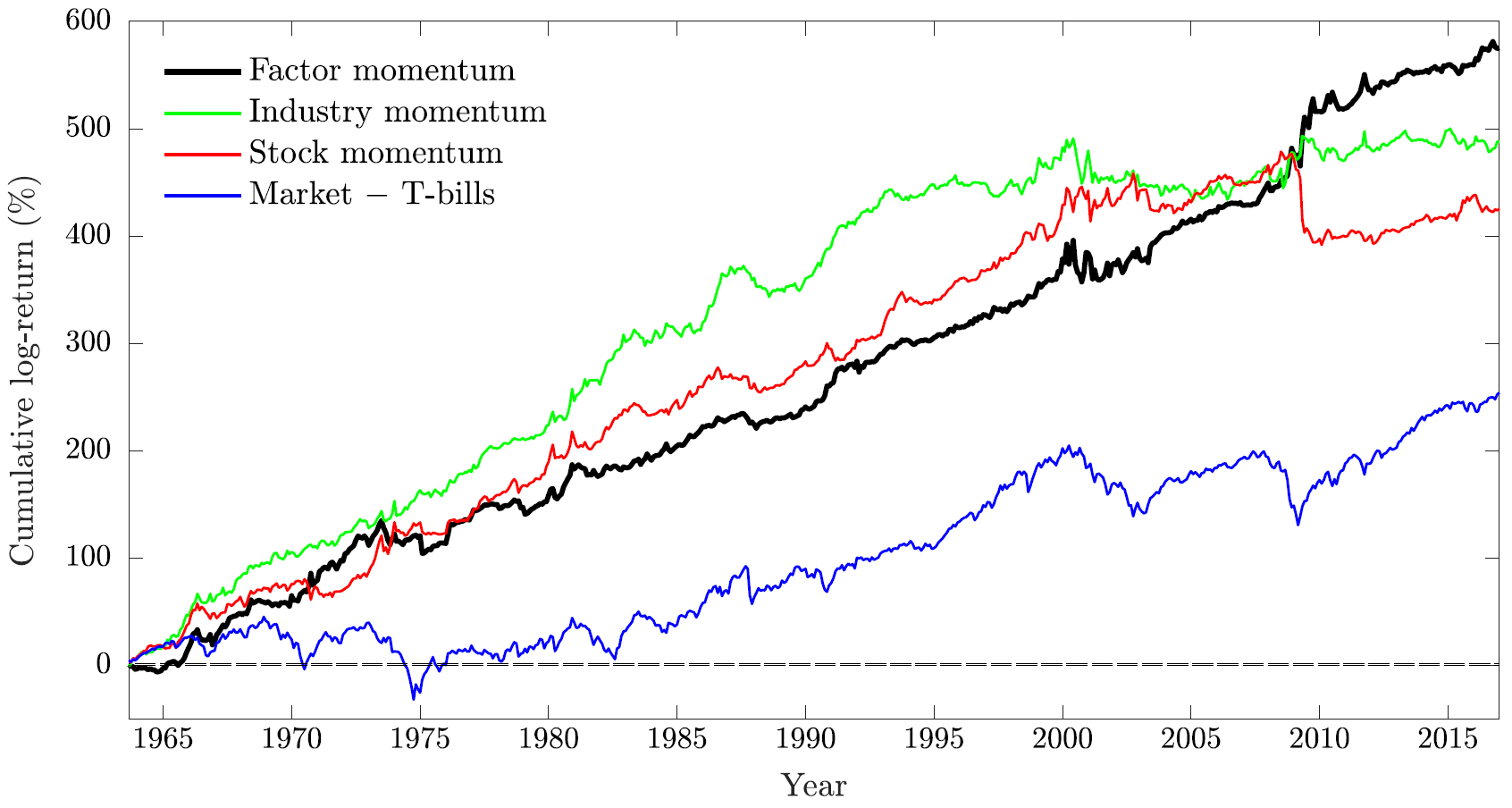

Konkret untersuchen die Forscher den US-Markt im Zeitraum von 1963 bis 2016. Dabei weisen sie stabile Überrenditen für Faktor-Momentum auf Basis eines Cross-Sectional-Ansatzes nach (10,5% annualisierte Durchschnittsrendite). Anders als bei Effekten, die früher funktionierten und dann verschwanden, ließen die Renditen auch in den letzten Jahren nicht erkennbar nach. Ebenfalls interessant: Im Gegensatz zum Momentum-Effekt, der von gelegentlichen Crashs heimgesucht wird, weist das übergeordnete Faktor-Momentum in diesen Phasen teils sogar besonders positive Phasen auf (zum Beispiel 2009, siehe Grafik).

Am stärksten ist Faktor-Momentum der Studie nach, wenn die Ranking- und Holding-Periode jeweils nur einen Monat beträgt. Daraus ergibt sich die mögliche Long-Strategie, immer auf diejenigen Faktoren zu setzen, die im letzten Monat am stärksten waren. Das steht im Kontrast zum oft propagierten „Buy-and-Hold“ Ansatz, dauerhaft auf einen einzelnen Faktor zu setzen, der historisch die höchste Prämie lieferte (aber dabei auch alle Drawdowns mitnimmt).

Von den 51 untersuchten Faktoren liefern der Studie zufolge diejenigen mit Bezug zu finanzieller Schieflage, Illiquidität und Volatilität den größten Renditebeitrag. Allerdings ist es nicht unbedingt notwendig, das Gesamtuniversum aller 51 Faktoren einzubeziehen. Bereits ein Set von 10 zufälligen Faktoren reicht nach Simulationen der Autoren für annähernd gleiche Ergebnisse aus. Selbst mit nur den 5 Fama/French-Faktoren (Beta, Size, Value, Investment, Profitability) ließ sich den Untersuchungen zufolge im betrachteten Zeitraum eine durchschnittliche Jahresrendite von 8% erzielen, wenn jeweils der stärkste (schwächste) Faktor des letzten Monats gekauft (geshortet) wurde.

Dass sich Faktor-Momentum grundsätzlich vom klassischen Momentum-Effekt bei Aktien unterscheidet, zeigt sich der Studie zufolge daran, dass Faktor-Momentum am besten auf 1-Monats-Basis funktioniert, während das klassische Momentum auf dieser Zeitebene zum kurzfristigen Reversal neigt und sich erst über 6-12 Monate ausbildet. Die Forscher weisen außerdem darauf hin, dass Faktor-Momentum auch einen anderen bekannten Effekt, das Industry Momentum, vollständig erklärt.

Faktor-Momentum überall?

In einer neueren Studie, „Factor Momentum Everywhere“, kommen die Autoren Tarun Gupta und Bryan Kelly auf Basis von insgesamt 65 Faktoren zu ähnlichen Ergebnissen. Sie zeigen, dass einzelne Faktoren regelmäßig Time Series Momentum aufweisen und erstellen eine darauf basierende Gesamtstrategie. Zudem belegen sie den Effekt auch für Daten an internationalen Aktienmärkten. Den Untersuchungen zufolge ist es besonders interessant, Faktor-Momentum, klassisches Momentum und Value in einem Portfolio zu kombinieren.

Das Ganze hat aus meiner Sicht (leider) dennoch einen Haken: Die praktische Abbildung der einzelnen Faktoren über entsprechend große, diversifizierte Aktienportfolios ist teuer und nur im institutionellen Maßstab machbar. Zusätzlich fallen durch die monatlichen Anpassungen auch entsprechende Transaktionskosten an. In der Praxis ist deshalb mit erheblichen Implementierungskosten zu rechnen.

Dennoch stellt die Erkenntnis des Papers einen großen Fortschritt für das Verständnis von Faktorprämien dar. Denn schon die Tatsache, dass auf Ebene großer Faktorportfolios überhaupt Momentum besteht, spricht für die grundlegende Natur des Phänomens (was mich angesichts der Wahl meines Blognamens sehr freut). Schließlich hätte man auch vermuten können, dass Momentum nur auf der Ebene einzelner Aktien aufgrund idiosynkratischer Risiken funktioniert und in Portfolios „wegdiversifiziert“ wird.

Faktor-Timing

Stattdessen ist es möglich, andere Faktoren mithilfe von Momentum zu timen. Darauf weist auch das neueste Paper hin, das sich mit diesem Thema befasst: „Factor Momentum and the Momentum Factor“ von Sina Ehsani und Juhani Linnainmaa. Den Autoren zufolge sind die meisten Faktoren autokorreliert – nach positiven (negativen) Jahren verdient der durchschnittliche Faktor hohe 51 (niedrige 6) Basispunkte pro Monat. Sogar der Momentum-Faktor selbst lässt sich demnach am besten mit Faktor-Momentum beschreiben.

Die Autoren schreiben, dass Momentum diese Autokorrelationen beschreibt und deshalb ein übergeordnetes Phänomen ist, das mit allen Faktoren in Verbindung steht.

Eine Schlussfolgerung daraus ist, dass die jeweiligen Faktoren letztlich die großen Stimmungstrends und „Stories“ repräsentieren, die sich an den Märkten über längere Zeiträume abspielen (und sich von Zeit zu Zeit je nach vorherrschender Marktphase abwechseln). Momentum ist praktisch das Bindeglied zwischen der kurzfristigen Preisfindung durch Angebot und Nachfrage und dem Zustandekommen längerfristiger Anlagetrends, die sich durch Faktoren quantifizieren lassen.

Fazit

Faktorprämien weisen einen kurzfristigen Momentum-Effekt auf, der sich für Timing-Zwecke nutzen lässt.

Hinweis: Eine frühere Version dieses Artikels erschien bei Intalcon.

Quellen:

[1] Arnott, R. / Clements, M. / Kalesnik, V. / Linnainmaa, J. (2019), Factor Momentum, Research Affiliates & University of Southern California and NBER

[2] Gupta, T. / Kelly, B. (2019), Factor Momentum Everywhere, Yale ICF Working Paper Nr. 2018-23

[3] Ehsani, S. / Linnainmaa, J. (2020), Factor Momentum and the Momentum Factor, Working Paper