Faktorprämien wie Value und Momentum sind in aller Munde. Doch inzwischen ist der „Zoo“ an Faktoren, die akademische Studien gefunden haben wollen, unüberschaubar. Das liegt auch daran, dass viele Forscher etwas publizieren müssen, um Karriere zu machen. In der Praxis wirklich funktionieren dürften laut einem Paper von Robeco aber die wenigsten dieser Effekte. [1]

Pim van Vliet und David Blitz stellen dagegen einen Ansatz vor, der implizit auf einer breiten Auswahl starker Faktoren basiert. Dabei werden 100 Aktien nach drei Kriterien selektiert:

● niedrige Volatilität der Renditen

● hohe Netto-Auszahlungsquote

● starkes Momentum

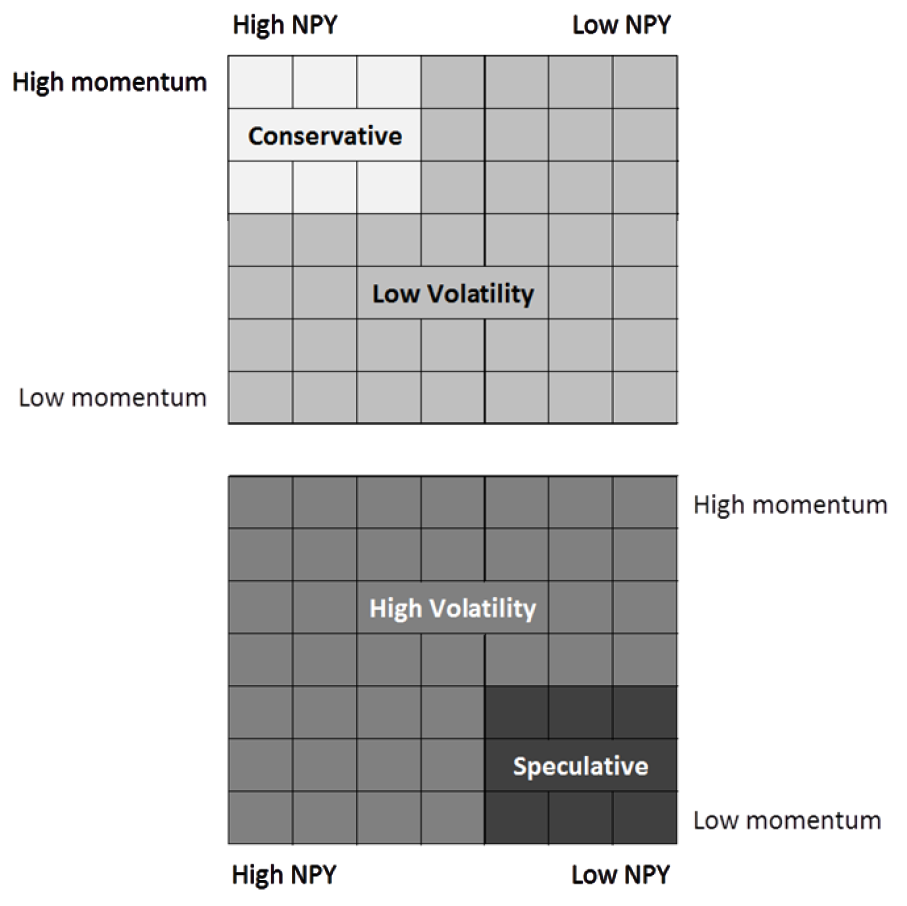

Vorgehensweise

Zum Ende jedes Quartals werden zunächst die größten 1000 Aktien der einzelnen Regionen nach der Volatilität ihrer Renditen über die letzten 36 Monate gerankt und in zwei Gruppen zu je 500 Werten unterteilt.

Die Aktien mit niedriger Volatilität werden nach Momentum (12-1) und Netto-Auszahlungsquote gerankt. Letztere berechnet sich aus der Dividendenrendite und der Anzahl ausstehender Aktien. Die Ranking-Werte (1-500) für Momentum und Auszahlungsquote werden gemittelt. Dann wird gleich gewichtet in die besten 100 Aktien investiert (konservatives Portfolio).

Aus den Aktien mit hoher Volatilität wird umgekehrt ein Portfolio mit den 100 Titeln gebildet, die das schlechteste durchschnittliche Ranking aus Momentum und Auszahlungsquote aufweisen (spekulatives Portfolio).

Ergebnisse

Den Untersuchungen zufolge hat das konservative Portfolio ein erheblich niedrigeres Risiko bei zugleich deutlich höheren Renditen. Das gilt sowohl für den US-Markt als auch für Europa, Japan und die Emerging Markets. Das niedrigere Risiko des konservativen Portfolios verdeutlicht zudem, dass die historische Volatilität ein guter Indikator für das künftige Risiko ist.

Die Studie zeigt also, dass die Methodik die wichtigsten Faktorprämien am Markt abgreift, ohne komplizierte Modelle oder schwer zugängliche Daten zu verwenden. Zur Umsetzung braucht man nur Kurse und Dividenden. Auch das Problem des hohen Portfolioumschlags beim ansonsten sehr profitablen Momentum-Effekt wird durch die Integration mit den anderen Faktoren reduziert. Die Transaktionskosten betragen für alle untersuchten Märkte weniger als 10 Prozent der erzielten Renditen. Das liegt auch daran, dass Rebalancings nur quartalsweise vorgenommen werden.

Fazit

Die Kriterien niedrige Volatilität, hohe Auszahlungsquote und hohes Momentum greifen solide Faktorprämien ab und ermöglichen hohe risikoadjustierte Renditen.

Quelle: van Vliet, P. / Blitz, D. (2018), The Conservative Formula: Quantitative Investing made Easy, Robeco Institutional Asset Management